зүҷ科@第25зҜҮпјҡиҝҳеңЁиҝҪ科жҠҖиӮЎпјҹзҫҺдәҡе…үз”өпјҢзүҷ科иЎҢдёҡеӨ§зүӣиӮЎпјҢ科жҠҖеҗ«йҮҸжҜ”и°ҒйғҪй«ҳ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

вҖң е’ҢдҪ дёҖиө·ж…ўж…ўеҸҳеҜҢ вҖқ

жё©йҰЁжҸҗзӨәпјҡжӯЈж–ҮзәҰ2088дёӘеӯ— пјҢ иҜ»е®ҢеӨ§зәҰйңҖ8еҲҶй’ҹ гҖӮ

иҝ‘дәӣж—Ҙеӯҗ пјҢ гҖҠд»·еҖјдәӢеҠЎжүҖгҖӢleoзҡ„з”ңеҝғвҖ”вҖ”зҫҺдәҡе…үз”өпјҲдёӢж–ҮзҲұз§°зҫҺзүҷпјүеҮәдәҶе№ҙжҠҘйў„е‘Ҡ пјҢ иҗҘ收15.05дәҝ пјҢ еўһй•ҝ21.44%пјӣеҮҖеҲ©5.45дәҝ пјҢ еўһй•ҝ21.63% гҖӮ

дёҖдёӘеӯ—иҜ„д»·е°ұжҳҜпјҡиҖҒе“ҘзЁіеҫ—еҫҲе‘ҖпҪһ

еңЁиҜ»иҝҷзҜҮж–Үз« д№ӢеүҚ пјҢ жҲ‘们е»әи®®еӨ§е®¶е…ҲйҖҡиҝҮдј йҖҒй—ЁеӣһеҺ»еӯҰеӯҰд№ӢеүҚзҡ„ж–Үз« пјҢ ж–№дҫҝдҪ еҜ№иҝҷ家公еҸёзҡ„и®ӨиҜҶжӣҙжё…жҷ°пјҡеҚғдәҝеёӮеңәжҺҳйҮ‘иҖ… пјҢ зҫҺдәҡе…үз”ө пјҢ иғҪеҗҰеӨҚеҲ¶йҖҡзӯ–еҢ»з–— пјҢ иө°еҮәй•ҝзүӣиЎҢжғ…пјҹ

зҫҺзүҷзҡ„еҹәжң¬жҺЁиҚҗйҖ»иҫ‘

зҫҺзүҷжҳҜеҒҡиүІйҖүжңәеҮәиә«пјҲдёҚжҮӮе•ҘжҳҜиүІйҖүжңәзҡ„ пјҢ жү“ејҖеүҚйқўзҡ„ж–Үз« иҜ»дёҖиҜ»пјү пјҢ еҫҲж—©е°ұеҒҡеҲ°дәҶе…Ёзҗғ第дёҖзҡ„дҪҚзҪ® пјҢ еҜ№дҪ жІЎжңүзңӢй”ҷ пјҢ е°ұжҳҜе…Ёзҗғ第дёҖ гҖӮ

еңЁеӣҪеҶ…еёӮеңәд»Ҫйўқи¶…иҝҮ30% пјҢ еӨ„дәҺз»қеҜ№ејәеҠҝең°дҪҚ пјҢ жҜ”第дәҢгҖҒ第дёүеҠ иө·жқҘиҝҳеӨҡ гҖӮ

дҪҶжҳҜиүІйҖүжңәиҝҷдёҖеқ— пјҢ з«һдәүж јеұҖе·Із»ҸеҚҒеҲҶжҳҺжң— пјҢ ж•ҙдҪ“иЎҢдёҡеўһйҖҹж”ҫзј“ пјҢ зҫҺзүҷз®—жҳҜзў°еҲ°дәҶеӨ©иҠұжқҝ пјҢ иҰҒжғіжҠҠдјҒдёҡжҺҘзқҖеҒҡеӨ§еҒҡејә пјҢ еҚ•йқ иҝҷеқ—е°ұдёҚеӨӘзҺ°е®һдәҶ гҖӮ

дҪҶжҳҜе‘ў пјҢ д№ҹжӯЈжҳҜз”ұдәҺиҝҷдёҖеқ—з«һдәүж јеұҖзЁіе®ҡ пјҢ иғҪ规模еҢ–з”ҹдә§зҡ„дјҒдёҡеҫҲе°‘ пјҢ жҜӣеҲ©зҺҮеҹәжң¬иғҪеңЁ50%д»ҘдёҠ пјҢ дҪңдёәдёҖдёӘеҲ¶йҖ дёҡ пјҢ 50%+зҡ„жҜӣеҲ© пјҢ зңҹеҝғеҫҲй«ҳдәҶпјҲж јеҠӣз”өеҷЁзҡ„з©әи°ғеҒҡеҫ—еҘҪеҗ§ пјҢ жҜӣеҲ©д№ҹжүҚ30%еҮәеӨҙпјү пјҢ иҝҷдёҖеқ—дёҡеҠЎ пјҢ дёәе…¬еҸёиҙЎзҢ®дәҶжәҗжәҗдёҚж–ӯзҡ„зҺ°йҮ‘жөҒ пјҢ е…¬еҸёеҸҜд»ҘжӢҝзқҖиҝҷеқ—дёҡеҠЎзҡ„й’ұ пјҢ е№ІзӮ№еҲ«зҡ„дәӢ гҖӮ

иүІйҖүжңәдёҡеҠЎжңҖе…ій”®зҡ„жҠҖжңҜе°ұжҳҜе…үз”өиҜҶеҲ« пјҢ е…¬еҸёиғҪжҠҠдё»дёҡеҒҡеҲ°е…Ёзҗғ第дёҖ пјҢ дё”ең°дҪҚзүўеӣә пјҢ з”Ёи„ҡжғід№ҹиғҪзҹҘйҒ“е…¬еҸёзӣёе…іжҠҖжңҜеҫҲзүӣйҖј гҖӮ

еёҰзқҖиҝҷж ·зҡ„жҠҖжңҜ пјҢ е…¬еҸёжқҖе…ҘдәҶй«ҳз«ҜеҢ»з–—и®ҫеӨҮ пјҢ д№ҹе°ұжҳҜе’Ңзүҷжңүе…ізҡ„и®ҫеӨҮ гҖӮ

д№–д№– пјҢ иҝҷеҸҜдёҚеҫ—дәҶ пјҢ зүҷ科жң¬е°ұжҳҜдёӘи“қжө·еёӮеңә пјҢ иҖҢдё”жҳҜж»Ўжө·йғҪжҳҜй’»зҹізҡ„и“қжө·еёӮеңә гҖӮ

еңЁ2012е№ҙеҒҡеҸЈи…”еҢ»з–—и®ҫеӨҮд№ӢеүҚ пјҢ е…¬еҸёж”¶е…Ҙ95%д»ҘдёҠйғҪйқ иүІйҖүжңә пјҢ иҝӣеҶӣзүҷ科и®ҫеӨҮд№ӢеҗҺ пјҢ е…¬еҸёзҡ„дёҡеҠЎзҲҶзӮёејҸеўһй•ҝ пјҢ иҮі2019е№ҙH1 пјҢ еҸЈи…”и®ҫеӨҮе·Із»ҸеҚ жҚ®е…¬еҸёж”¶е…Ҙзҡ„33% гҖӮ

дёәе•ҘиҜҙзүҷ科жҳҜдёҖдёӘж»Ўжө·йғҪжҳҜй’»зҹізҡ„и“қжө·еёӮеңәе‘ўпјҹпјҹпјҹ

е…Ҳж„ҹеҸ—йҡ”еЈҒйҖҡзӯ–еҢ»з–—жҖ§ж„ҹзҡ„иӮЎд»·иө°еҠҝеӣҫ пјҢ иҙөеҲ°зҲҶзӮёеҚҙдҫқ然дёӢдёҚжқҘзҡ„дј°еҖј пјҢ жҲ‘们еҶҚжқҘж…ўж…ўи®І гҖӮ

е—Ҝ пјҢ дёҠеӣҫе°ұжҳҜйҖҡзӯ–еҢ»з–—2017е№ҙеҲ°2019е№ҙдёӨе№ҙзҡ„иө°еҠҝ гҖӮ

зңӢзңӢж»ЎеӨ§иЎ—зҡ„зүҷ科иҜҠжүҖ пјҢ дҪ зҢңд№ҹиғҪзҢңеҲ° пјҢ еҸЈи…”дә§дёҡеүҚжҷҜе№ҝйҳ” пјҢ жҲ‘еӣҪдәәеҸЈеҹәж•°й«ҳдёҚиҜҙ пјҢ зүҷйҪҝжӮЈз—…зҺҮжӣҙжҳҜй«ҳеҫ—еҮәеҘҮ гҖӮ зңӢзңӢдёӢйқўиҝҷеј иЎЁ пјҢ viveеҶіе®ҡеҘҪеҘҪеҲ·зүҷ пјҢ зҸҚзҲұзүҷйҪҝпјҲеӣўйҳҹзҡ„leoеҺ»й•¶зүҷзҡ„ж—¶еҖҷиҙөеҲ°иҰҒе“ӯ пјҢ еҘҪеҘҪеҲ·зүҷе°ұжҳҜзңҒй’ұе‘ҖпјҒпјү гҖӮ

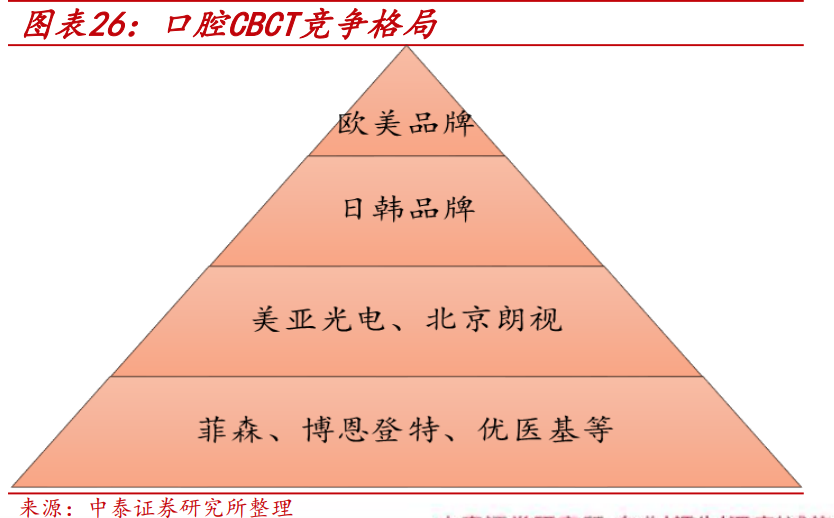

ж—©жңүеҲёе•Ҷз»ҹи®Ў пјҢ 2018е№ҙжҲ‘еӣҪеҸЈи…”еҢ»з–—еҷЁжў°е’ҢиҖ—жқҗеёӮеңә规模зәҰдёә530дәҝ пјҢ е…¶дёӯеҸЈи…”CBCTеӯҳйҮҸ+еўһйҮҸеёӮеңәз©әй—ҙдёә221дәҝ пјҢ жҜҸе№ҙжӣҙжҚўеёӮеңәз©әй—ҙ44дәҝ пјҢ д№ҹе°ұжҳҜиҜҙ пјҢ 2018е№ҙ пјҢ CBCTиҝҷдёҖзұ»еҷЁжў°зҡ„еёӮеңәз©әй—ҙе°ұжҳҜ265дәҝ пјҢ дё”д»ҘжҜҸе№ҙ15-20%зҡ„еўһйҖҹй«ҳйҖҹеўһй•ҝпјҒ

жҺЁиҚҗйҳ…иҜ»

![[зҒ«жҳҹ]зҒ«жҳҹжңүеә§еҘҘжһ—еҢ№ж–ҜеұұпјҢеҰӮжһңжҗ¬еҲ°ең°зҗғпјҢдј°и®ЎжІЎдәәиғҪзҲ¬еҲ°еі°йЎ¶](http://img88.010lm.com/img.php?https://image.uc.cn/s/wemedia/s/2020/588e44cac7127eef7b786c7914d9347f.jpg)

- е®үеҚ“дёӯеӣҪв– Power Liteпјҡ720PеұҸ幕еҚ–1300е…ғпјҢиҝҷж—¶еҖҷиҝҳеңЁзҺ©иӣҮпјҹMOTOеҸ‘еёғG8

- гҖҗжӯЈз»ҸзҜ®зҗғзӨҫгҖ‘йҷ©дёәдёҖдәәй”ҷиҝҮй—Әз”өдҫ пјҒпјҢйҹҰеҫ·жҲҗзғӯзҒ«йҳҹйӯӮз«ҹжҳҜж„ҸеӨ–пјҹзғӯзҒ«йҖүз§ҖеҪ“еӨ©иҝҳеңЁзҠ№иұ«

- гҖҺиҫЈжӨ’ж–°й—»гҖҸжӣҙеҸҜжҖ•зҡ„дәӢжғ…иҝҳеңЁеҗҺеӨҙпјҢеҸ°ж•ҷжҺҲпјҡзҫҺеӣҪйңёжқғж‘Үж‘Үж¬Іеқ пјҢе…ЁзҗғзҫҺеҶӣи¶ҙзӘқ

- иұҶиұҶзҫҺйЈҹзғ№йҘӘпјҡдҪ иҝҳеңЁз”Ёж°ҙжіЎеҗ—пјҒж•ҷжӮЁ1жӢӣпјҢжңҖеҝ«зҡ„1еҲҶй’ҹпјҢеҺҹжқҘи§ЈеҶ»зҡ„ж–№жі•иҝҷд№ҲеӨҡ

- иҝҳеңЁеҘӢж–—и·ҜдёҠеҘ”и·‘@жўҰе№»еҝ«йҖҹе…»еҸ·

- #дҪ“еқӣз„ҰзӮ№#дёҒе®Ғе’ҢеҘід№’жү“иҙҘдјҠи—ӨзҫҺиҜҡдјҡеҫҲиҪ»жқҫпјҒпјҢеҰӮжһңеӯ”д»ӨиҫүиҝҳеңЁ

- иҘҝйҷҶзҪ‘в– дёӯеӣҪжҸҙеҠ©зҫҺеӣҪзү©иө„пјҢжңҖеҸҜжҖ•зҡ„еҗҺжһңиҝҳеңЁеҗҺйқўпјҢ

- гҖҗжҳ“иҪҰзҪ‘гҖ‘VS и§ӮиҮҙ5пјҢ18дёҮе…ғиҝҳеңЁзә з»“д»Җд№ҲпјҹжҹҜзҸһе…Ӣ

- [жңҲзүҷ科жҠҖ]X2з”Ёе®һеҠӣиҜҒжҳҺT1зҡ„еҪұеғҸж°ҙе№іпјҢдёҚзҺ©е Ҷж–ҷпјҢе®һе®һеңЁеңЁеҒҡжӢҚз…§дјҳеҢ–пјҢFind

- [еҪұи§ҶдәӨжөҒең°]й»„жҷ“жҳҺеҸҲдёҖж–°еү§жқҘиўӯпјҢеҘідё»йўңеҖјдёҚиҫ“дҪҳиҜ—жӣјпјҢгҖҠ鬓иҫ№гҖӢиҝҳеңЁзғӯж’ӯ