银盛支付再吃罚单!严监管下行业乱象难禁

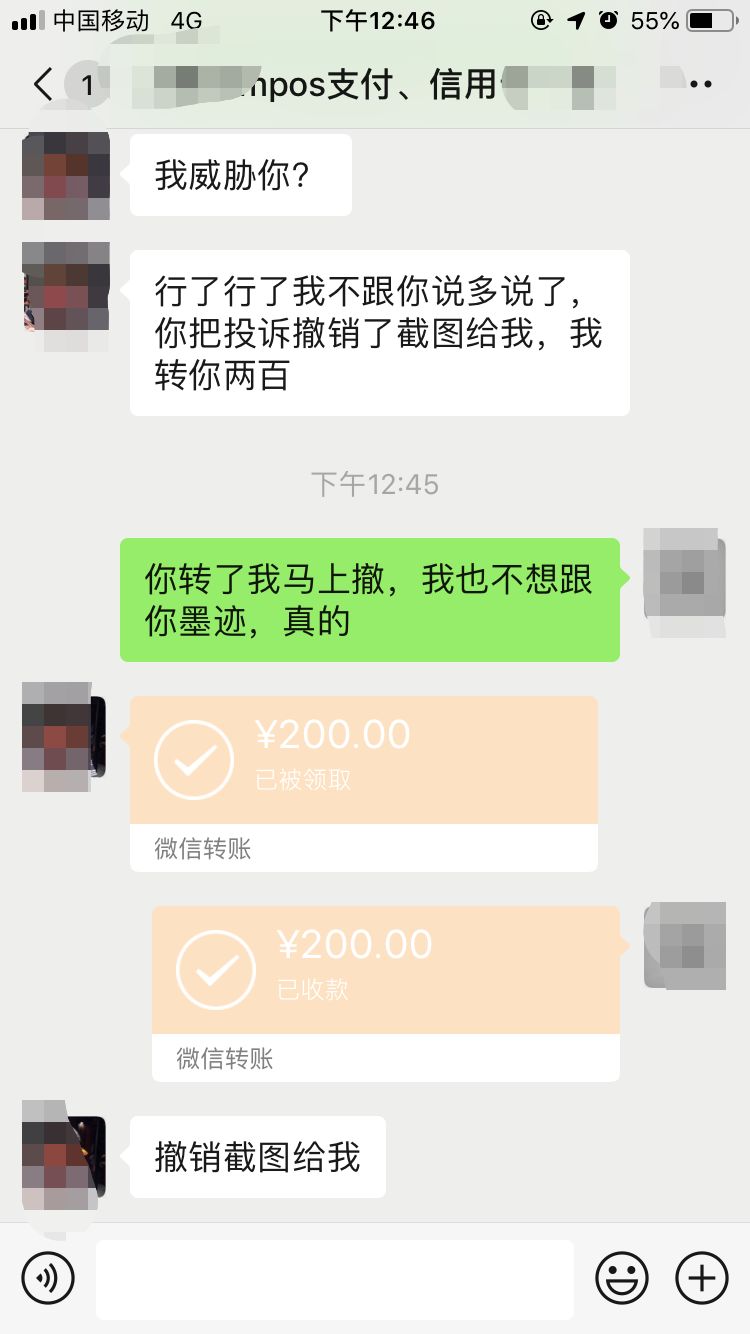

作者 | 先晓来源 | 互金通讯社第三方支付公司及其从业人员再被敲响警钟 。日前 , 人民银行重庆营业管理部公开两则“行政处罚信息公示表”露显示 , 重庆3家第三方支付公司被罚 。 其中 , 根据“渝银罚〔2020〕11号”行政处罚决定书 , 重庆易极付科技有限公司 , 因未真实、完整、准确反映网络支付交易信息、未按规定落实有关风险管理措施、未按规定存放客户备付金等被罚款30万元;根据“渝银罚〔2020〕12号”行政处罚决定书 , 重庆市公众城市一卡通有限责任公司未按规定拓展业务、未按规定管理客户备付金等被罚款6万元 。值得一提的是 , 银盛支付服务股份有限公司重庆分公司是此次被罚金额最大的第三方支付公司 。根据“渝银罚〔2020〕13号”行政处罚决定书 , 银盛支付服务股份有限公司重庆分公司存在以下违法违规行为被罚款139万元:1、未按规定管理收单银行结算账户;2、未按规定管理特约商户;3、未按规定落实有关风险管理措施等 。01 银盛支付曾吃千万罚单 因欺诈行为屡遭用户投诉2020年开年以来 , 第三方支付机构严监管力度持续加码 , 年内已有13家支付机构合计被罚超6800万元 。 而银盛支付则是被罚第三方支付机构中的常客 。互金通讯社了解到 , 今年的1月16日 , 银盛支付河南分公司曾因存在“未按规定对特约商户进行管理”、“未按规定发送收单交易信息”、“未按规定对外包业务进行管理”、“未按规定进行收单银行结算账户管理”四项违法行为被央行郑州中心支行对银盛支付河南分公司作出警告并处以55万元罚款 。而这些只是银盛支付被罚历史中的冰山一角 。 据互金通讯社不完全梳理:2019年3月21日 , 银盛支付陕西分公司因客户风险评级管理制度落实不到位 , 未对商户业务的真实背景、用途进行详细了解 , 间接为无证机构榆林卡卡网络科技有限公司提供了支付结算服务等违法行为 , 被央行西安分行处以5万元罚款 。2019年4月19日 , 银盛支付天津分公司因违反《银行卡收单业务管理办法》相关规定 , 被央行天津分行责令期限改正 , 并处以罚款人民币9万元;7月29日 , 银盛支付内蒙古分公司违反《银行卡收单业务管理办法》 , 央行呼和浩特中心支行对其处以罚款人民币3万元;11月1日 , 银盛支付河北分公司因违反银行卡收单业务管理规定收到央行石家庄中心支行168万元罚单 。再往前追溯 , 银盛支付曾在2018年吃过央行千万级罚单 , 被罚理由也证明了第三方支付公司“乱劈柴” , 一旦被查获将遭严惩 。具体被罚情况为 , 2018年8月6日 , 银盛支付因为非法贵金属互联网交易平台提供网络支付业务服务 , 未能采取有效措施和技术手段对境内网络特约商户的交易情况进行检查 , 未能发现数家商户私自将支付接口转交给非法互联网平台使用 , 客观上为非法交易、虚假交易提供了网络支付服务 。 此外 , 银盛支付还存在违规开展支付业务合作及资金清算、违规将银行卡收单核心业务外包等其他违法违规行为 。 综上 , 央行深圳市中心支行对银盛支付给予警告 , 并处以2247.75万元罚款 。值得一提的是 , 银盛支付近段时间以来还因欺诈用户等问题频频出现在各大投诉平台中 。据多名用户在聚投诉上反映 , 一开始业务人员表示银盛支付盛POS是免费办理 , 办理后被告知需首刷299元激活 , 先说隔天可以返还 , 又说6个月后会退还到注册时绑定的银行卡里 。 结果一年多过去了 , 这笔激活金杳无音讯 , 用户给银盛支付客服打电话 , 对方均表示会反馈 , 打多少次都是一样打太极式的回复 , 这笔钱就这样不了了之了 。关于此问题 , 还有一位用户称直接找到了负责给他办理银盛支付盛POS的业务员解决 , 一再沟通下 , 对方表示 , 只要撤销投诉就返200 , 且语气十分不耐烦 。

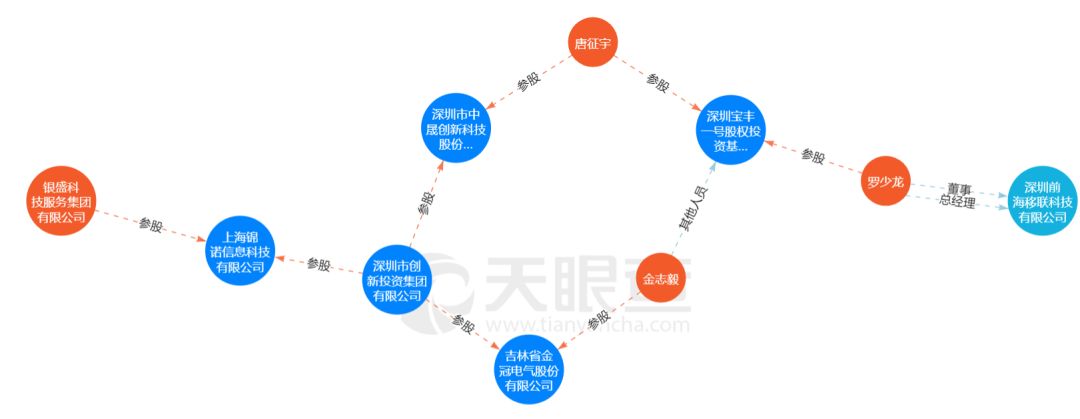

公开资料显示 , 银盛支付盛POS是由深圳前海移联科技有限公司运营的一款智能收款终端 。 两家公司的其他关系具体如图(数据来自天眼查):

分析人士指出 , POS机线下推广 , 尤其是代理存在一定乱象 , 包括虚假宣传、承诺无法实现等 。 而就业务员欺骗用户诱导办理问题 , 该业内人士认为 , 平台存在一定的管理责任,这个情况类似于过去银行业务员误导销售 , 把保险当做理财产品推销给客户 , 一般来说银行业务员推销以后离职 , 银行甩锅说是员工个人行为 。而互金通讯社致电银盛支付客服 , 银盛方面给出的回复是 , “我司对各类销售行为均有相关的规范要求 , 根据监管要求和相关约定 , 我司明确禁止进行虚假及不实宣传 , 并有相关处罚规定 。 ”02 严监管下乱象难禁 发力B端应做到合规当先事实上 , 对于第三方支付行业的整治 , 监管部门始终持有相当严格的态度 。 从2016年9月央行印发《关于加强支付结算管理 , 防范电信网络新型违法犯罪有关事项的通知》(银发【2016】261号 , 即261号文) , 到去年3月发布的《关于进一步加强支付结算管理防范电信网络新型违法犯罪有关事项的通知》(银发【2019年】85号 , 即85号文)······其目的不断强化对支付结算行业的管理 。诚然 , 过去很长一段时间内 , 防风险、治乱象成为眼下央行对于第三方支付整改的主基调 , 一方面有关部门针对违规机构频频开出罚单 , 另一方面也在不断出台监管文件规范市场行为 , 可以说第三方支付“躺着赚钱的日子结束了” 。于是 , 少数支付机构开始通过为洗钱、虚假宣传、为不法平台提供支付通道等违规行为 , 来充厚企业利润 。 虽然监管明令禁止 , 但目前从银盛支付等第三方支付屡屡被罚来看 , 顶风作案者大有人在 。不过 , 从某种程度上来说 , 违规乱象屡禁不止 , 一方面是单个平台发展的选择 , 另一方面也折射出第三方支付机构的发展困境 。《中国支付清算发展报告(2019)》显示 , 在移动支付市场份额方面 , 支付宝和微信支付已占据国内九成以上的市场份额 。 在这一局面下 , 中小支付机构生存空间不免会受到较大程度的挤压 。业内人士认为 , 在市场竞争日趋激烈的当下 , C端市场呈现出饱和状态 , 赚取增值服务费、转向B端和跨境支付成为了支付机构新的发力方向 。 据了解 , 目前 , 银盛支付也推出了银盛经典系列、银盛智能系列、银盛快扫系列、银盛乐扫系列、银盛通系列等 , 满足中小微商家需求 。该业内人士表示 , B端支付行业的发展依赖于其巨大的市场需求 。 零售业态的丰富和移动支付推广 , 线下小微零售消费规模不断扩大 , 其中非现金交易增多 , 小微商户对于收单服务需求上升 。 但面对激烈的市场竞争 , 第三方B端支付企业需要延展服务链条 , 为商户提供更多维度的服务需求 , 而这对于企业的综合实力要求较高 。而无论如何 , 第三方支付行业未来发展路上都应让“合规”二字当先 。 换言之 , 一个有着规模效应的行业发展到了某种程度 , 都要把合规经营放在核心位置 。 合规经营包括了国家法律法规、行业监管部门行政规定、银联和网联平台规则、支付行业规则和企业内部规章五个层次 。 第三方支付机构应该不断提升依规合法经营的认知水平 , 按照相关监管法规要求及时开展研究学习 , 通过认真落实监管部门的指导意见 , 在监管机构和社会各界的监督下 , 走出一条合规经营的自新之路 。

推荐阅读

- #消费券#广东微信支付消费券来了!领取就能用!乐凯撒、必胜客、星巴克 、coco……都有!

- 「北青网」生育保险顺产医疗费支付标准增至5000元

- 「支付宝」5亿元消费券!武汉将从19日起面向全体在汉人员发放

- 警民直通车上海:【执法实录】伸向移动支付的“黑手”

- 「支付宝」发展新职业激活新动能 数字经济打开就业“新天地”

- 「岳阳」岳阳一男子利用虚假手机支付截图诈骗财物、被依法刑事拘留

- 「律问问」土地早就被征收了补偿款却未支付完毕,还能起诉吗?

- 大兴安岭广播电视台■《保障农民工工资支付条例》精髓要点 重点导读

- 毕节公安@老板拒不支付劳动报酬 百里杜鹃公安千里追缉擒“老赖”

- #金评媒#移动支付,这些习惯要改改