еҜјиҜӯпјҡйҳҝйҮҢе·ҙе·ҙеҶіеҝғе…Ёйқўдҫқз…§жӢјеӨҡеӨҡ пјҢ йҖҡиҝҮиҒҡеҲ’з®—гҖҒж·ҳе°Ҹй“әгҖҒж·ҳе®қзү№д»·зүҲзӯүж–°дёҡеҠЎжқҘе«ҒжҺҘж–°з”өе•ҶжЁЎејҸ гҖӮ иҒҡеҲ’з®—жҳҜйҳҝйҮҢе·ҙе·ҙйҮҚеҗҜиҮӘжҲ‘йқ©е‘Ҫзҡ„дҝЎеҸ· пјҢ дҪҶе…¶вҖңдҪҜж”»ж‘Үж——вҖқзҡ„жҲҳз•Ҙе®ҡдҪҚ пјҢ жҳҜеҗҰиғҪжҲҗеҠҹеӮ¬з”ҹйҳҝйҮҢзҡ„дёӢдёҖеңәеҸҳйқ©пјҹиҒҡеҲ’з®—зҡ„е®ҡдҪҚиғҢеҗҺжҳҜйҳҝйҮҢзҡ„еҸҳйқ©еҶіеҝғ гҖӮ дҫӢеҰӮ пјҢ еңЁиЎҘиҙҙеӨ§жҲҳд№Ӣдёӯ пјҢ йҳҝйҮҢжҳҜеҗҰж•ўжҢүз…§дҪ“йҮҸдёҺ规模 пјҢ жҺҸеҮә10еҖҚдәҺжӢјеӨҡеӨҡзҡ„зҺ°йҮ‘жҠ•е…ҘиҝҷеңәжӯЈйқўдәӨй”Ӣпјҹ

з”ҹзү©дҪ“зҡ„иҝӣеҢ–е’Ңж”№иүҜ пјҢ йқ зҡ„дёҚжҳҜж—ўжңүз»Ҷиғһзҡ„еҲҶиЈӮе’Ңе Ҷз§Ҝ гҖӮ еҰӮжһңжҢүз…§д»»жӯЈйқһзҡ„и§ӮзӮ№ пјҢ жңүжңәдҪ“еңЁж—§еҫӘзҺҜдҪ“зі»дёӢзҡ„е Ҷз§Ҝ пјҢ еҸӘдјҡеҜјиҮҙзҶөзҡ„ж— йҷҗеўһз”ҹ гҖӮ дәӢе®һдёҠ пјҢ з”ҹзү©дҪ“иҝӣеҢ–еҚҮзә§йқ зҡ„жҳҜз—…жҜ’ гҖӮ еңЁйҖӮеҪ“зҡ„ж—¶жңәе’ҢйҖӮеҪ“дҪ“зі»еҶ… пјҢ жӨҚе…ҘеӨ–жқҘз—…жҜ’ пјҢ з—…жҜ’еҲәжҝҖжңүжңәдҪ“дә§з”ҹз»Ҷиғһз»“жһ„иҝӣеҢ– пјҢ 并еёҰжқҘзү©з§Қеҹәеӣ зҡ„ж”№еҸҳ пјҢ жңҖз»Ҳ пјҢ дҪҝеҫ—ж—§зҡ„жңүжңәдҪ“иҝӯд»ЈжҲҗдёәе…Ёж–°зҡ„з”ҹе‘Ҫзі»з»ҹ гҖӮ дјҒдёҡеҗҢж ·еҰӮжӯӨ гҖӮ еҪ“дёҖ家дјҒдёҡеңЁжҝҖзғҲеӨҚжқӮзҡ„з«һдәүзҺҜеўғдёӯи„ұйў–иҖҢеҮә пјҢ 并еҪўжҲҗзЁіе®ҡжҲҗзҶҹзҡ„жЁЎејҸеҪўжҖҒд№ӢеҗҺ пјҢ е°ұе®№жҳ“иҝӣе…Ҙж—ўжңүз»Ҷиғһзҡ„е Ҷз§ҜеҶҚз”ҹ пјҢ иҖҢеӨұеҺ»дәҶеҲӣж–°зҡ„еҠЁеҠӣ гҖӮ дјҒдёҡиҰҒдҝқжҢҒжҙ»еҫ—й•ҝд№… пјҢ е°ұйңҖиҰҒж—¶еҲ»еј•е…ҘвҖңеӨ–з•Ңз—…жҜ’вҖқ пјҢ жқҘй©ұеҠЁиҮӘжҲ‘иҝӣеҢ–е’Ңиң•еҸҳ гҖӮ еҜ№дәҺд»ҠеӨ©зҡ„йҳҝйҮҢе·ҙе·ҙжқҘиҜҙ пјҢ дәҢеҚҒе№ҙз§ҜзҙҜдёӢзҡ„дј з»ҹз”өе•Ҷз”ҹжҖҒйҒӯйҒҮзҫҺеӣўгҖҒжӢјеӨҡеӨҡе’Ңеҝ«жүӢзӯү移еҠЁдә’иҒ”зҪ‘е·ЁеӨҙзҡ„жҢ‘жҲҳ пјҢ иҝҷдәӣеӨ–еңЁзҡ„жҢ‘жҲҳиҖ… пјҢ ж—ўжҳҜжҡӮж—¶еЁҒиғҒиӮҢдҪ“зҡ„з—…жҜ’ пјҢ еҗҢж—¶ пјҢ д№ҹжҳҜиҮӘжҲ‘иҝӣеҢ–зҡ„жңәдјҡ гҖӮ д»Һ2019е№ҙејҖе§Ӣ пјҢ йҳҝйҮҢе·ҙе·ҙејҖе§ӢйҖҗжёҗеҖҹйүҙжӢјеӨҡеӨҡзҡ„ж–°з”өе•ҶжЁЎејҸ пјҢ е»әз«ӢдәҶвҖңиҒҡеҲ’з®—вҖқгҖҒвҖңж·ҳе°Ҹй“әвҖқгҖҒвҖңC2MдәӢдёҡйғЁвҖқгҖҒвҖңж·ҳе®қзү№д»·зүҲвҖқзӯүж–°дёҡеҠЎ пјҢ еҲҶеҲ«еҜ№еә”зқҖжӢјеӨҡеӨҡзҡ„еӨҡйҮҚдёҡеҠЎж–№еҗ‘ гҖӮ е…¶дёӯ пјҢ иҒҡеҲ’з®—зҡ„еЈ°еҠҝжңҖдёәжө©еӨ§ гҖӮ жҚ®еӘ’дҪ“жҠҘйҒ“ пјҢ д»Һ11жңҲд»ҪејҖе§Ӣ пјҢ йҳҝйҮҢе·ҙе·ҙе·Із»ҸиҮіе°‘дёәиҒҡеҲ’з®—жҠ•е…ҘдәҶиҝ‘30дәҝе…ғ пјҢ еҮ д№ҺиҰҒвҖңжүҝеҢ…вҖқжүҖжңүз”өи§ҶеҸ°зҡ„и·Ёе№ҙжҷҡдјҡ гҖӮ еӨ–з•Ңи§ӮеҜҹи®Өдёә пјҢ иҒҡеҲ’з®—жҳҜйҳҝйҮҢе·ҙе·ҙйҮҚеҗҜиҮӘжҲ‘йқ©е‘Ҫзҡ„дёҖдёӘдҝЎеҸ· пјҢ дҪҶд»Һе®һйҷ…дёҡеҠЎиҝӣеұ•жқҘзңӢ пјҢ зҺ°йҳ¶ж®өзҡ„иҒҡеҲ’з®—еңЁеӣҙеүҝжӢјеӨҡеӨҡзҡ„еӨҡи·ҜйғЁйҳҹд№Ӣдёӯе®һйҷ…дёҠе……еҪ“зҡ„жҳҜвҖңдҪҜж”»иҖ…вҖқи§’иүІ гҖӮ еҚійҖҡиҝҮиҗҘй”Җе®Јдј жқҘйҖ еҠҝ пјҢ дҪҶеңЁдёҡеҠЎдёҠеҚҙе…¶е®һеӨ„дәҺвҖңиҜҙиЎҘиҙҙеҸҲдёҚж•ўж”ҫејҖиЎҘиҙҙвҖқзҡ„зҠ¶жҖҒ пјҢ еҸҚйҰҲеҲ°е•Ҷе“ҒдёҠ пјҢ е°ұжҳҜе…¶иЎҘиҙҙе•Ҷе“Ғеёёе№ҙеӨ„дәҺвҖңйҷҗж—¶йҷҗйҮҸз§’жқҖвҖқзҡ„зҠ¶жҖҒ гҖӮ иҒҡеҲ’з®—жҳҜйҳҝйҮҢеҸӮз…§жӢјеӨҡеӨҡиҖҢеҲ¶йҖ еҮәжқҘзҡ„еҸҳејӮз—…жҜ’ пјҢ еӨ©зҢ«гҖҒж·ҳе®қз”ҡиҮіжҳҜж”Ҝд»ҳе®қдҪ“зі»еҰӮдҪ•йқўеҜ№иҝҷдёӘз—…жҜ’ пјҢ еҲҷеҶіе®ҡдәҶйҳҝйҮҢе·ҙе·ҙзҡ„жңӘжқҘеҚҒе№ҙ гҖӮ дҪҜж”»иҖ…иҒҡеҲ’з®— 1жңҲ11ж—Ҙ пјҢ йҳҝйҮҢе®ҳе®ЈжҲҗдёә2020жҳҘжҷҡзӢ¬е®¶з”өе•ҶеҗҲдҪңдјҷдјҙ гҖӮ иҒҡеҲ’з®—зҷҫдәҝиЎҘиҙҙе°ҶжҲҗдёәдё»еҠӣдә§е“Ғзҷ»дёҠеӨ®и§ҶжҳҘжҷҡ пјҢ иҝҷжҳҜ继ж”Ҝд»ҳе®қгҖҒж·ҳе®қд№ӢеҗҺ第дёүдёӘзҷ»йҷҶжҳҘжҷҡзҡ„йҳҝйҮҢе“ҒзүҢ гҖӮ иЎЁйқўдёҠзңӢ пјҢ йҮҚеҗҜзҡ„иҒҡеҲ’з®—е·Із»ҸжҲҗдёәйҳҝйҮҢзҡ„жҲҳз•Ҙзә§жӯҰеҷЁ гҖӮ д»Һ2019е№ҙдёӢеҚҠе№ҙејҖе§Ӣ пјҢ йҳҝйҮҢе·ҙе·ҙдёәиҝҷдёҖжҲҳз•ҘжӯҰеҷЁжҠ•е…ҘдәҶдёҚе°‘иө„йҮ‘жқҘйҖ еҠҝиҗҘй”Җ гҖӮ зӣҙжҺҘзҡ„иЎЁзҺ°жҳҜжҷҡдјҡ гҖӮ еңЁ2020е№ҙеҲ°жқҘд№ӢеүҚзҡ„и·Ёе№ҙеӨңдёҠ пјҢ иҒҡеҲ’з®—иҝҳдёҖеҸЈж°”иөһеҠ©е’ҢеҶ еҗҚдәҶBз«ҷгҖҒжұҹиӢҸеҚ«и§ҶгҖҒеҢ—дә¬еҚ«и§ҶгҖҒй»‘йҫҷжұҹеҚ«и§ҶгҖҒжІіеҢ—еҚ«и§ҶзӯүдёҖзҪ‘еӣӣеҸ°зҡ„и·Ёе№ҙжҷҡдјҡ пјҢ еҮ д№ҺжүҝеҢ…дәҶе°ҸеҚҠдёӘ2020е№ҙи·Ёе№ҙжҷҡдјҡзҡ„иҲһеҸ° гҖӮ жӯӨеӨ– пјҢ еҺ»е№ҙ9жңҲ пјҢ иҒҡеҲ’з®—еҚҮзә§99еҲ’з®—иҠӮ пјҢ з”ҡиҮіиҝҳдё“й—ЁдёҺжұҹиӢҸеҚ«и§ҶеҗҲдҪңе®ҡеҲ¶дәҶдёҖеҸ°вҖң99еҲ’з®—зӣӣе…ёвҖқзҡ„жҷҡдјҡ гҖӮ иҖҢжҚ®зҺ°еңәеҸӮдёҺеӨ®и§Ҷз«һж Үзҡ„дәәе‘ҳйҖҸйңІ пјҢ йҳҝйҮҢзҺ°еңәз«һд»·и¶…иҝҮ10дәҝе…ғ гҖӮ дёҺжӯӨеҗҢж—¶ пјҢ еҰӮжһңеҶҚз®—дёҠзәўеҢ…гҖҒе…¶д»–ж—¶ж®өе№ҝе‘Ҡзӯүиҙ№з”Ё пјҢ иҝҷдёҖжҳҘжҷҡиөһеҠ©иҙ№з”Ёе°Ҷи¶…иҝҮ20дәҝе…ғ гҖӮ иҝҷж„Ҹе‘ізқҖ пјҢ зҹӯзҹӯдёүдёӘеӨҡжңҲзҡ„ж—¶й—ҙйҮҢ пјҢ иҒҡеҲ’з®—е°ұиҮіе°‘иөһеҠ©дәҶ7еңәжҷҡдјҡ гҖӮ жҚ®еӘ’дҪ“з»ҹи®Ў пјҢ д»…иөһеҠ©7еңәжҷҡдјҡзҡ„иҙ№з”Ё пјҢ иҒҡеҲ’з®—е°ұзғ§жҺүдәҶ27дәҝе…ғ гҖӮ жңүеӘ’дҪ“еҲҶжһҗз§° пјҢ иҒҡеҲ’з®—зҡ„зӯ–з•ҘжҳҜ пјҢ е…ҲйҖҡиҝҮејәеҠҝиөһеҠ©жҷҡдјҡ пјҢ жӢ–дҪҸжӢјеӨҡеӨҡдёҠиЎҢзҡ„жӯҘдјҗ гҖӮ еӨ§йҮҸжҷҡдјҡиҗҘй”Җд№ҹиө·еҲ°дәҶдёҖе®ҡдәҶж•ҲжһңпјҡзҷҫеәҰжҢҮж•°жҳҫзӨә пјҢ еңЁиҒҡеҲ’з®—иөһеҠ©зҡ„вҖңдёҖзҪ‘еӣӣеҸ°вҖқи·Ёе№ҙжҷҡдјҡж’ӯеҮәд№ӢеҗҺ пјҢ иҒҡеҲ’з®—жҢҮж•°д»ҺжӯӨеүҚдёҖзӣҙзЁіе®ҡеңЁ1700е·ҰеҸі пјҢ зһ¬й—ҙзҝ»еҖҚиҫҫеҲ°дәҶ4100д»ҘдёҠ пјҢ 并еңЁи·Ёе№ҙжҷҡдјҡз»“жқҹеҗҺдёҖе‘ЁеҶ…йғҪдҝқжҢҒеңЁ2800дёҠдёӢ гҖӮ дҪҶеҰӮжһңеҜ№жҜ”жқҘзңӢ пјҢ иҒҡеҲ’з®—зҡ„еЈ°йҮҸдёҺзңҹжӯЈзҡ„жҲҳз•Ҙзә§жӯҰеҷЁд»Қ然жңүдёҖе®ҡи·қзҰ» гҖӮ жңүеӘ’дҪ“з»ҹи®ЎдәҶиҒҡеҲ’з®—зҷҫдәҝиЎҘиҙҙйҰ–жңҹдёҠзәҝзҡ„е•Ҷе“Ғдёӯ пјҢ iPhone11д»…жңү395件 пјҢ sk2д»…дёә200件 пјҢ иҝҷж ·зҡ„е•Ҷе“Ғж•°йҮҸ пјҢ дёҺжҷҡдјҡдёҠзҡ„е®Јдј йҖ еҠҝзӣёжҜ” пјҢ ж— з–‘жңүдәӣиҗҪе·® гҖӮ иӢ№жһңжүӢжңәжҳҜжӢјеӨҡеӨҡзҷҫдәҝиЎҘиҙҙзҡ„йҮҚзӮ№е•Ҷе“Ғ гҖӮ 2019е№ҙ пјҢ жӢјеӨҡеӨҡзҷҫдәҝиЎҘиҙҙе…ҘеҸЈе”®еҮәдәҶи¶…иҝҮ200дёҮеҸ°иӢ№жһңжүӢжңә пјҢ жҚ®з»ҹи®Ў пјҢ е№іеқҮжҜҸж¬ҫжүӢжңәиЎҘиҙҙи¶…иҝҮ500е…ғ пјҢ д»…иӢ№жһңжүӢжңәдёҖйЎ№ пјҢ жӢјеӨҡеӨҡе°ұзғ§жҺүдәҶ10дәҝе…ғ гҖӮ иҖҢеңЁ618гҖҒеҸҢ11еҸҠеҸҢ12дёүж¬ЎеӨ§дҝғжңҹй—ҙ пјҢ е…¶д»–з”өе•Ҷе№іеҸ°жүҖжҺЁеҮәзҡ„вҖңжҠҳжүЈиӢ№жһңжүӢжңәвҖқ пјҢ жҖ»и®ЎйҷҗйҮҸдёҚеҲ°2000еҸ° гҖӮ иҝҷд№ҹж„Ҹе‘ізқҖ пјҢ иҝ„д»ҠдёәжӯўиҒҡеҲ’з®—дҪңдёәдёҖйЎ№дёҖзә§е…ҘеҸЈ пјҢ д»Қ然没жңүеңЁе•Ҷе“Ғе’ҢиЎҘиҙҙ规模дёҠи·ҹзҙ§жӢјеӨҡеӨҡ гҖӮ еӣ жӯӨ пјҢ жӯӨеүҚжңүеӘ’дҪ“еҲҶжһҗ пјҢ йҳҝйҮҢеңЁе®Јдј дёҠжӢје‘ҪиҠұиҙ№жҲҗжң¬гҖҒж‘Үж——е‘җе–Ҡ пјҢ дҪҶеңЁзңҹе®һзҡ„иЎҘиҙҙдёҠ пјҢ еҚҙе§Ӣз»ҲжҳҜйҷҗж—¶йҷҗйҮҸгҖҒжҺ§еҲ¶жҲҗжң¬ гҖӮ жң¬иҙЁдёҠ пјҢ еңЁйҳҝйҮҢе…ЁйқўеҜ№жҠ—жӢјеӨҡеӨҡзҡ„йҳҹеҪўдёӯ пјҢ иҒҡеҲ’з®—еҸӘжҳҜдёҖдёӘдҪҜж”»иҖ…зҡ„и§’иүІ гҖӮ иҒҡеҲ’з®—дҪ•ж—¶жүҚиғҪзңҹжӯЈдҪҺд»·пјҹ иҒҡеҲ’з®—дҪңдёәдҪҜж”»иҖ…д№ӢжүҖд»ҘйҮҮеҸ–йҷҗж—¶йҷҗйҮҸзҡ„дҪҺд»· пјҢ дёҖйғЁеҲҶжҳҜеӣ жҡӮж—¶зҡ„жҲҳз•ҘйңҖжұӮ пјҢ еҸҰдёҖйғЁеҲҶ пјҢ еҲҷжҳҜиҒҡеҲ’з®—еңЁйҳҝйҮҢдҪ“зі»еҶ…йғЁжүҖдә§з”ҹзҡ„规еҲҷдёҚйҖӮй—®йўҳ гҖӮ дёҖдҪҚеҶ…йғЁдәәеЈ«йҖҸйңІ пјҢ иҒҡеҲ’з®—зӣ®еүҚзҡ„йҷҗйҮҸдҪҺд»·е•Ҷе“Ғ пјҢ дё»иҰҒйқ еҗ‘еӨ©зҢ«дҪ“зі»зҡ„е“ҒзүҢе•ҶеҸ‘йҖҒжҙ»еҠЁйӮҖиҜ· гҖӮ иҖҢжҚ®дәҶи§Ј пјҢ е“ҒзүҢе•ҶеҸӮдёҺиҒҡеҲ’з®—зҡ„йҷҗйҮҸйҷҗж—¶з§’жқҖжҙ»еҠЁ пјҢ иҝҳйңҖиҰҒйўқеӨ–зјҙзәіеҸӮеӣўиҙ№з”Ё гҖӮ ж №жҚ®жӯӨеүҚзҡ„зӣёе…іи§„еҲҷ пјҢ иҒҡеҲ’з®—йҷҗйҮҸз§’жқҖзҡ„收иҙ№и§„еҲҷеҲҶдёәдёӨз§Қ пјҢ дёҖзұ»жҳҜеҹәзЎҖ收иҙ№жЁЎејҸ пјҢ жҢүеӨ©ж•°ж”¶еҸ–еӣәе®ҡзҡ„2500е…ғжҠҖжңҜжңҚеҠЎиҙ№ пјҢ еҸҰдёҖзұ»еҲҷжҳҜжҢүз…§жҲҗдәӨйўқзҡ„1%-5%收еҸ–жңҚеҠЎиҙ№з”Ё гҖӮ жҚ®еӨҡдҪҚе•Ҷ家йҖҸйңІ пјҢ еңЁиҒҡеҲ’з®—е®ЈеёғвҖңиЎҘиҙҙвҖқд№ӢеҗҺ пјҢ иҝҷдёҖиҙ№з”Ёд»…д»…иҝӣиЎҢдәҶеҫ®и°ғ пјҢ еҚіеӣәе®ҡзҡ„жҠҖжңҜжңҚеҠЎиҙ№з”Ёд»Һ2500е…ғ/еӨ©иў«йҷҚеҲ°дәҶ1500/еӨ© пјҢ иҖҢеҰӮжһңйҮҮеҸ–еҸҰдёҖз§Қ收иҙ№жЁЎејҸ пјҢ еҲҷеҸҜд»Ҙдә«еҸ—зәҰе…«жҠҳе·ҰеҸізҡ„иҙ№зҺҮдјҳжғ пјҢ еҚі0.8%-4%е·ҰеҸізҡ„жңҚеҠЎиҙ№ гҖӮ иҝҷдёҖйҷҚд»·е№…еәҰеңЁйҳҝйҮҢдҪ“зі»еҶ…еҸҜиғҪе·Із»Ҹз®—жҳҜвҖңзү№жқғвҖқ пјҢ дҪҶеҰӮжһңеҶҚеҠ дёҠеӨ©зҢ«еә—зҡ„е•Ҷе“ҒдҪЈйҮ‘дёә2.5% пјҢ иҝҷе°ұж„Ҹе‘ізқҖ пјҢ жғіиҰҒиҝӣе…ҘиҒҡеҲ’з®—зҡ„йҳөиҗҘ пјҢ е“ҒзүҢе•ҶйңҖиҰҒе…Ҳд»ҳеҮәжҺҘиҝ‘3.5%-4%зҡ„вҖңз§ҹйҮ‘иҙ№з”ЁвҖқ гҖӮ з”өе•Ҷе№іеҸ°зҡ„д»·ж јз«һдәүеҮ иҝ‘иӮүжҗҸ пјҢ жҺҘиҝ‘4%зҡ„з§ҹйҮ‘жҲҗжң¬еҸҚйҰҲеҲ°д»·ж јдёҠ пјҢ еҜ№дәҺж¶Ҳиҙ№иҖ…жҲ–иҖ…е•Ҷ家жқҘиҜҙеҸҜиғҪдҫҝжҳҜжҲӘ然дёҚеҗҢзҡ„дҪ“йӘҢ гҖӮ д»ҘжӢјеӨҡеӨҡд»Ҡе№ҙйӣҶдёӯдјҳеҠҝе…өеҠӣиЎҘиҙҙзҡ„иӢ№жһңжүӢжңәжқҘиҜҙ пјҢ ж–°ж¬ҫиӢ№жһңжүӢжңәзҡ„дё»еҠӣжңәеһӢиҝӣиҙ§д»·е·Із»Ҹи¶…иҝҮ10000е…ғ пјҢ еҪ“з»Ҹй”Җе•ҶйңҖиҰҒд»ҳеҮә4%зҡ„з§ҹйҮ‘жҲҗжң¬ пјҢ е°ұж„Ҹе‘ізқҖеңЁиҒҡеҲ’з®—е№іеҸ°дёҠ пјҢ е•Ҷе“Ғд»·ж је·Із»ҸдёҠжө®дәҶ400е…ғ гҖӮ иҖҢжӢјеӨҡеӨҡеңЁиҝӣиҙ§д»·еҹәзЎҖдёҠиҝӣиЎҢдәҶе№іеқҮ500е…ғзҡ„зҺ°йҮ‘иЎҘиҙҙ пјҢ е·®и·қиҝ…йҖҹе°ұиў«жӢүеӨ§еҲ°дәҶе°Ҷиҝ‘1000е…ғ пјҢ д»·ж јзӣёе·®иҝ‘10% гҖӮ еҰӮжһңдёҚжҳҜе№іеҸ°жү¶жҢҒзҡ„еӨ§е“ҒзүҢе•Ҷ пјҢ еҸӮдёҺжҙ»еҠЁзҡ„дёӯе°Ҹе“ҒзүҢе•ҶиҝҳиҰҒдёәеҸӮдёҺиҒҡеҲ’з®—жҠ•е…ҘејҖйҖҡзӣҙж’ӯиҪҰгҖҒй’»еұ•зӯүжөҒйҮҸиҙ№з”Ё гҖӮ иҖҢжҚ®жӯӨеүҚвҖңз”өе•ҶжҠҘвҖқзҡ„жҠҘйҒ“ пјҢ е“ҒзүҢе•ҶеңЁйҳҝйҮҢе·ҙе·ҙдҪ“зі»еҶ…иҙӯд№°жөҒйҮҸзҡ„иҙ№з”Ё пјҢ еӨ§жҰӮеҚ жҚ®дәҶе•Ҷе“ҒжҲҗжң¬зҡ„15-20% пјҢ иҖҢеңЁжӢјеӨҡеӨҡеҲҷеҸӘйңҖиҰҒ5%е·ҰеҸі пјҢ дёӯй—ҙдә§з”ҹдәҶиҮіе°‘10%зҡ„е·®д»· гҖӮ иҝҷе°ұж„Ҹе‘ізқҖ пјҢ еңЁйҳҝйҮҢе·ҙе·ҙе»әз«Ӣзҡ„зҺ°жңүжөҒйҮҸиҝҗиҗҘдҪ“зі»еҶ… пјҢ иҒҡеҲ’з®—еӨ©з”ҹе·Із»ҸжҜ”жӢјеӨҡеӨҡиҙөдәҶе°Ҷиҝ‘15% пјҢ еҸҚйҰҲеҲ°е•Ҷе“Ғз«Ҝ пјҢ иҝҷе°ұжҳҜеёёе№ҙе…«дә”жҠҳе’ҢеҺҹд»·е•Ҷе“Ғзҡ„еҢәеҲ«дәҶ гҖӮ иҝҷи§ЈйҮҠдәҶиҒҡеҲ’з®—дёәд»Җд№ҲеҰӮд»Ҡеҝ…йЎ»иө°йҷҗж—¶йҷҗйҮҸзҡ„и·Ҝзәҝ гҖӮ еӣ дёәиҒҡеҲ’з®—дҪңдёәдёҖдёӘдёҖзә§е…ҘеҸЈ пјҢ еҚҙжІЎжңүеҠһжі•жҸҗдҫӣзі»з»ҹжҖ§зҡ„дҪҺд»·ж–№жЎҲ пјҢ еҸӘиғҪеҖҹеҠ©е№іеҸ°зҡ„йғЁеҲҶиЎҘиҙҙ пјҢ жқҘеңЁзү№е®ҡе•Ҷе“ҒдёҠиҝӣиЎҢйҷҗйҮҸзҲҶз ҙ пјҢ дёәиҗҘй”ҖйҖ еҠҝжҸҗдҫӣеӯҗеј№ гҖӮ йҳҝйҮҢдҪ“зі»зҡ„е·ҰеҸідә’жҗҸ д»ҘйҳҝйҮҢе·ҙе·ҙеҚҒеҖҚдәҺжӢјеӨҡеӨҡзҡ„дҪ“йҮҸ пјҢ дёәд»Җд№ҲдёҚ继з»ӯжү©еӨ§иЎҘиҙҙе“Ғзұ»е’ҢиЎҘиҙҙж•°йҮҸпјҹ зӯ”жЎҲжҳҜвҖңжҺ’ејӮвҖқеҸҚеә” гҖӮ иҒҡеҲ’з®—иҝҷж¬ҫдҪҺд»·дә§е“Ғ пјҢ еңЁжң¬иҙЁдёҠжҳҜвҖңеҸҚйҳҝйҮҢзҡ„вҖқ гҖӮ йҰ–е…Ҳ пјҢ д»Һд»·ж је®ҡдҪҚдёҠ пјҢ иҒҡеҲ’з®—е®ҡдҪҚдәҺдҪҺд»· пјҢ иҝҷе·Із»ҸдёҺеӨ©зҢ«ж·ҳе®қдә§з”ҹдәҶеҶІзӘҒ пјҢ е…¶ж¬Ў пјҢ еҰӮжһңиҰҒе®һзҺ°дҪҺд»· пјҢ иҒҡеҲ’з®—еҝ…йЎ»иҮіе°‘жҲҗй•ҝдёәдёҺеӨ©зҢ«гҖҒж·ҳе®қ并еҲ—зҡ„дә§е“Ғзәҝ пјҢ иҖҢдёҚжҳҜдёҖдёӘиҗҘй”Җе·Ҙе…· пјҢ иҖҢиҝҷе°ұж„Ҹе‘ізқҖ пјҢ еңЁеҶ…йғЁиҰҒеҜ№еӨ©зҢ«ж·ҳе®қиҝӣиЎҢйў иҰҶ гҖӮ дёҫдёӘдҫӢеӯҗ гҖӮ еҖҳиӢҘеӨ©зҢ«йҖҡиҝҮе№іеҸ°иЎҘиҙҙе°ҶдёҖж¬ҫе•Ҷе“ҒйҷҚд»·дёәжӯЈеёёе”®д»·зҡ„70% пјҢ 并且иҝӣиЎҢдёҚйҷҗйҮҸиЎҘиҙҙ пјҢ йӮЈд№Ҳеҝ…然жҳҜеҜ№е“ҒзүҢе•Ҷеә—й“әзҡ„дёҖж¬ЎеҶІеҮ»е’Ңйў иҰҶ гҖӮ еҗҢзӯүе•Ҷе“ҒзӣёжҜ”йҖүдҫҝе®ң пјҢ жҳҜж¶Ҳиҙ№иҖ…еҝ…然зҡ„йҖүжӢ© гҖӮ иҝҷе°ұж„Ҹе‘ізқҖеӨ©зҢ«зҡ„е“ҒзүҢе•Ҷеә—й“әе°ҶйҰ–е…ҲеҸ—еҲ°еҶІеҮ» пјҢ ж¶Ҳиҙ№иҖ…дјҡдјҳйҖүиҒҡеҲ’з®—жё йҒ“ пјҢ иҖҢдёҚеҶҚжҳҜеӨ©зҢ«еә—й“ә пјҢ иҝҷж ·дёҖжқҘ пјҢ еҝ…然дјҡйҒӯеҲ°еӨ©зҢ«еә—й“әзҡ„жҠ—и®® гҖӮ еҜ№дәҺйҳҝйҮҢе·ҙе·ҙжқҘиҜҙ пјҢ зҺ°еңЁзҡ„еӨ©зҢ«жҳҜж•ҙдёӘдҪ“зі»зҡ„ж ёеҝғ гҖӮ иҰҒеҠЁж‘ҮеӨ©зҢ«зҡ„еҹәзЎҖйҖ»иҫ‘еҺ»еҒҡиҒҡеҲ’з®— пјҢ зӣ®еүҚжқҘзңӢд»Қ然еҫ—дёҚеҒҝеӨұ гҖӮ йӮЈд№Ҳ пјҢ еҰӮжһңдёҚжҳҜйқ иЎҘиҙҙ пјҢ иҖҢжҳҜиҰҒжұӮеӨ©зҢ«еә—й“әиҪ¬еһӢеҒҡиҒҡеҲ’з®— пјҢ жҳҜеҗҰеҸҜиғҪпјҹ иҝҷйҮҢиҰҒи®°дҪҸ пјҢ иҒҡеҲ’з®—зҡ„ж ёеҝғжҳҜдҪҺд»· пјҢ еңЁе“ҒзүҢе•ҶиҰҒд»ҳеҮә3%е·ҰеҸізҡ„жүЈзӮ№е’ҢиҒҡеҲ’з®—зҡ„дәӨжҳ“иҙ№з”Ёжғ…еҶөдёӢ пјҢ е“ҒзүҢе•Ҷж №жң¬ж— жі•з»ҙжҢҒй•ҝжңҹдҪҺд»· гҖӮ еӣ дёәжӢјеӨҡеӨҡзҡ„дҪҺд»·жҳҜжӢјеӨҡеӨҡж”ҫејғдәҶзӣҲеҲ©еёҰжқҘзҡ„еҲ©ж¶Ұз©әй—ҙи®©жёЎ гҖӮ иҝҷд№ҹе°ұж„Ҹе‘ізқҖ пјҢ йҳҝйҮҢйҷӨйқһж”ҫејғ3%зҡ„еӨ©зҢ«дәӨжҳ“дҪЈйҮ‘ пјҢ 并ж”ҫејғ20%е·ҰеҸізҡ„е№ҝе‘ҠеҲ©ж¶Ұ пјҢ жүҚиғҪдҝқйҡңе…Ҙй©»зҡ„е“ҒзүҢе•ҶиҮіе°‘еңЁжҲҗжң¬дёҠдёҺжӢјеӨҡеӨҡз«ҷеңЁеҗҢдёҖдёӘж°ҙе№ізәҝ гҖӮ иҖҢзӣ®еүҚ пјҢ йҳҝйҮҢзҡ„ж ёеҝғ收е…ҘжқҘиҮӘдёӨдёӘйғЁеҲҶ пјҢ 第дёҖдёӘйғЁеҲҶжҳҜдәӨжҳ“дҪЈйҮ‘пјӣ第дәҢдёӘйғЁеҲҶжҳҜе№ҝе‘Ҡе’Ң其他收е…Ҙ гҖӮ еӣ жӯӨ пјҢ иҒҡеҲ’з®—жүҖи®ҫи®Ўзҡ„дҪҺд»·дҪ“зі»иӢҘиҰҒзңҹжӯЈе»әз«Ӣиө·жқҘ пјҢ е°ұж„Ҹе‘ізқҖйҳҝйҮҢеҝ…йЎ»иҲҚејғпјҲ1пјүеӨ©зҢ«дҪ“зі»пјҲ2пјүе·Ёйўқзҡ„еҲ©ж¶ҰеӣһжҠҘпјҲ3пјүеӣ дёәеҲ©ж¶ҰеӨ§е№…дёӢйҷҚеёҰжқҘзҡ„еёӮеҖјжҚҹеӨұпјҲ4пјүеӨ§ж–ҮеЁұгҖҒж–°йӣ¶е”®зӯүдәҸжҚҹдёҡеҠЎзәҝзҡ„еҸ—жҚҹ гҖӮ иҝҷжҳҜдёҖжқЎж•ҙдёӘйҳҝйҮҢе·ҙе·ҙдҪ“зі»зҡ„иҝһй”ҒеҸҚеә” гҖӮ еӣ жӯӨ пјҢ иҒҡеҲ’з®—иҝ„д»Ҡдёәжӯў пјҢ е…¶жң¬иҙЁдёҠд»Қ然жҳҜдёҖдёӘдҪҜж”»йғЁйҳҹ пјҢ иҖҢдёҚжҳҜдёҖдёӘзӢ¬з«ӢдёҡеҠЎеҚ•е…ғ гҖӮ е°Ҫз®ЎйҳҝйҮҢе·ҙе·ҙжҠ•е…Ҙж•°еҚҒдәҝе…ғиҜ•еӣҫе»әз«Ӣе“ҒзүҢеҝғжҷә пјҢ дҪҶд»ҺдёҡеҠЎдёҠзңӢ пјҢ йҷҗж—¶йҷҗйҮҸиЎҘиҙҙзҡ„иҒҡеҲ’з®—дҫқж—§жҳҜдёҖдёӘеӨ©зҢ«дҪ“зі»еҶ…зҡ„иЎҘе……еһӢиҗҘй”Җе·Ҙе…· гҖӮ йҳҝйҮҢе·ҙе·ҙеҝ…йЎ»иҮӘжҲ‘иҝӯд»Ј еҸҳйқ©е’ҢиҝӣеҢ–д№ӢжүҖд»Ҙеӣ°йҡҫ пјҢ ж ёеҝғеңЁдәҺеӣәжңүзі»з»ҹзҡ„ејәеӨ§йҳ»еҠӣ гҖӮ еҸҳйқ©еҠӣдёҺйҳ»еҠӣдәӨй”Ӣж—¶ пјҢ д№ҹдјҡз»ҷдјҒдёҡеёҰжқҘйҳөз—ӣе’ҢжҚҹеӨұ гҖӮ жӢјеӨҡеӨҡиҜҒжҳҺдәҶдҪҺд»·дјҳжғ з”өе•ҶйҖ»иҫ‘зҡ„еҸҜиЎҢжҖ§е’ҢеүҚжҷҜ пјҢ йҳҝйҮҢд№ҹйҮҚж–°жҺЁеҮәиҒҡеҲ’з®— пјҢ дҪңдёәз§ҜжһҒеҸҚжҖқгҖҒиҮӘжҲ‘еҸҳйқ©зҡ„дҝЎеҸ· гҖӮ дҪҶйҳҝйҮҢеҜ№иҒҡеҲ’з®—зҡ„ж—¶еҶ·ж—¶зғӯзҡ„жҖҒеәҰ пјҢ д№ҹиҜҒжҳҺзқҖиҝҷз§ҚеҸҳйқ©зҡ„еӣ°йҡҫ гҖӮ иҝҷж ·зҡ„зҹӣзӣҫиғҪд»Һдә§е“Ғзҡ„еҠЁеҗ‘дёӯжё…жҷ°зңӢеҮә гҖӮ еңЁиҒҡеҲ’з®—е®ЈеёғжҺЁеҮәзҷҫдәҝиЎҘиҙҙзҡ„еҪ“еӨ© пјҢ ж·ҳе®қAPPгҖҒиҒҡеҲ’з®—APPдёҠйғҪжІЎжңүжүҫеҲ°жҳҺжҳҫзҡ„е…ҘеҸЈ гҖӮ ж·ҳе®қжҠҠвҖңзҷҫдәҝиЎҘиҙҙвҖқж”ҫеңЁдёҖзә§е…ҘеҸЈеҗҺ пјҢ еҫҲеӨҡж¶Ҳиҙ№иҖ…ж…•еҗҚи·‘еҲ°вҖңзҷҫдәҝиЎҘиҙҙвҖқйЎөйқўиҝӣиЎҢжҠўиҙӯ пјҢ дҪҶеҸ‘зҺ°е•Ҷе“ҒеҫҖеҫҖеҸӘжңү100件гҖҒ1000件 пјҢ иҝҳйңҖиҰҒйҷҗж—¶жҠўиҙӯ гҖӮ иҝҷжҳҜдёӘд»Җд№ҲжҰӮеҝөе‘ўпјҹж·ҳе®қAPPж—Ҙжҙ»и¶…иҝҮ3дәҝ пјҢ д»ҘеҚғеҲҶд№ӢдёҖзҡ„иҪ¬еҢ–зҺҮжқҘз®— пјҢ д№ҹжңү300000дәәеҗҢж—¶еҺ»жҠўдёҖ件е•Ҷе“Ғ гҖӮ жңҖеҗҺзҡ„з»“жһңжҳҜжңү1000дәәеҫҲејҖеҝғ пјҢ еү©дёӢзҡ„299000дәәејҖе§ӢйӘӮдәә гҖӮ иЎҘиҙҙзҡ„еҲқеҝғжҳҜеҘҪзҡ„ пјҢ жңүдәӣе•Ҷе“Ғд»·ж јзЎ®е®һжҜ”е…¶д»–е№іеҸ°дҫҝе®ң пјҢ дҪҶж¶Ҳиҙ№иҖ…еҚҙд№°дёҚеҲ° гҖӮ иҝҷж ·зҡ„з»“жһңе°ұжҳҜж¶Ҳиҙ№иҖ…зҡ„жңҹеҫ…еҸҳжҲҗдәҶжҖЁж°” пјҢ еңЁзӨҫдәӨзҪ‘з»ңдёҠеҸ‘жі„ гҖӮ иҒҡеҲ’з®—зҡ„еҫ®еҚҡдёӢ пјҢ дёҚе°‘ж¶Ҳиҙ№иҖ…и·‘еҺ»з•ҷиЁҖиҙЁй—® пјҢ вҖңиҖҚзҢҙеҗ—пјҹвҖқ жӯӨеҲ»йҳҝйҮҢеҶ…йғЁ пјҢ жғіеҝ…д№ҹеңЁдёҠжј”зқҖжҝҖзғҲзҡ„дәүи®ә гҖӮ дёҖз§ҚжҳҜе°ҶвҖңзҷҫдәҝиЎҘиҙҙвҖқи§ҶдҪңеҗёеј•дёӢжІүеёӮеңәз”ЁжҲ·зҡ„иҗҘй”ҖжүӢж®ө пјҢ еҸҰдёҖз§ҚеҲҷжҳҜе°ҶвҖңзҷҫдәҝиЎҘиҙҙвҖқдҪңдёәйҳҝйҮҢеҸҳйқ©зҡ„е…ій”®зӮ№ пјҢ еёҢжңӣжҢҒз»ӯгҖҒй•ҝд№…зҡ„еҒҡдёӢеҺ» гҖӮ е“ҲдҪӣе•ҶеӯҰйҷўжқҫдёӢе№ёд№ӢеҠ©ж•ҷеёӯз»„з»ҮиЎҢдёәеӯҰж•ҷжҺҲзәҰзҝ°В·з§‘зү№жӣҫиЎЁзӨә пјҢ вҖңиҝҮеҺ»10 е№ҙй—ҙ пјҢ жҲ‘з ”з©¶иҝҮ100еӨҡ家иҜ•еӣҫйҖҡиҝҮеҸҳйқ©еӨ§е№…жҸҗеҚҮиҮӘиә«з«һдәүеҠӣзҡ„е…¬еҸё гҖӮ е®ғ们еҸ‘иө·еҸҳйқ©зҡ„зӣ®зҡ„йғҪжҳҜдёҖж ·зҡ„ пјҢ йӮЈе°ұжҳҜеҜ№дёҡеҠЎз»ҸиҗҘжЁЎејҸеҒҡеҮәж №жң¬жҖ§и°ғж•ҙ пјҢ д»ҺиҖҢеә”еҜ№ж–°еёӮеңәзҺҜеўғеёҰжқҘзҡ„жҢ‘жҲҳ гҖӮ д»Һе®һйҷ…з»“жһңжқҘзңӢ пјҢ е°‘ж•°е…¬еҸёзҡ„еҸҳйқ©йқһеёёжҲҗеҠҹ пјҢ е°‘ж•°е…¬еҸёдёҖиҙҘж¶Ӯең° пјҢ еӨ§йғЁеҲҶе…¬еҸёд»ӢдәҺдёӨиҖ…д№Ӣй—ҙ пјҢ йғҪдёҚеӨӘжҲҗеҠҹ гҖӮ вҖқ йҳҝйҮҢе·ҙе·ҙзҡ„жҲҗеҠҹ пјҢ еңЁдәҺйҖҡиҝҮеӨ©зҢ«дҪ“зі»з§ҜзҙҜдәҶеӨ§йҮҸзҡ„е“ҒзүҢе•Ҷиө„жәҗе’Ңж¶Ҳиҙ№иҖ…дҝЎд»» гҖӮ еӨ©зҢ«йҰ–д»»еҲӣе§ӢжҖ»з»ҸзҗҶй»„иӢҘиҝҮеҺ»жӣҫз»ҸжҖ»з»“иҝҮ пјҢ йҳҝйҮҢе·ҙе·ҙзҡ„дҪ“зі»жҳҜвҖңзҪ‘з»ңе•ҶдёҡжҲҝең°дә§вҖқ пјҢ иҝҷд№ҹж„Ҹе‘ізқҖ пјҢ йҳҝйҮҢе·ҙе·ҙе°Ҫз®ЎжҳҜз”өе•Ҷе·ЁеӨҙ пјҢ дҪҶд»Һе•ҶдёҡжЁЎејҸзҡ„еә•еұӮжқҘзңӢ пјҢ д»Қ然жҳҜвҖң收з§ҹйҮ‘зҡ„ең°дә§е•ҶвҖқ гҖӮ жӢјеӨҡеӨҡгҖҒзҫҺеӣўгҖҒеҝ«жүӢзӯү新移еҠЁдә’иҒ”зҪ‘дјҒдёҡзҡ„еҙӣиө· пјҢ д№ҹеңЁдёҚж–ӯеҶІеҮ»иҝҷж ·дёҖдёӘдҫқиө–еңҲең°ж”¶з§ҹйҮ‘зҡ„е•ҶдёҡжЁЎејҸ гҖӮ иҝҷжүҚжҳҜиҒҡеҲ’з®—еҜ№дәҺйҳҝйҮҢе·ҙе·ҙзҡ„ж„Ҹд№үпјҡеҰӮжһңеҖҹеҠ©иҝҷж ·дёҖдёӘдҪҺд»·зҡ„е…ҘеҸЈдҪңдёәеҸҳйқ©зҡ„иө·зӮ№ пјҢ ж”№еҸҳиҝҮеҺ»дҫқиө–收з§ҹйҮ‘收е№ҝе‘Ҡиҙ№зҡ„жЁЎејҸ пјҢ еҰӮ пјҢ е°қиҜ•дјҡе‘ҳиҙ№зӯүзӯү пјҢ йӮЈд№Ҳ пјҢ йҳҝйҮҢе·ҙе·ҙжңӘжқҘеҚҒе№ҙзҡ„еҸ‘еұ•жҲ–и®ёдјҡеҶҚдёҠдёҖдёӘеҸ°йҳ¶ гҖӮ еӣ жӯӨ пјҢ иҒҡеҲ’з®—иғҪеңЁеӨҡеӨ§зЁӢеәҰдёҠеҸҳйқ©йҳҝйҮҢеҪ“еүҚзҡ„дҪ“зі» пјҢ е°ұж„Ҹе‘ізқҖйҳҝйҮҢе·ҙе·ҙз”өе•ҶдҪ“зі»еңЁжңӘжқҘиҝҳеӨҡеӨ§зҡ„жғіиұЎз©әй—ҙ гҖӮ еҰӮжһңе®іжҖ•еҸҳйқ© пјҢ йҳҝйҮҢеҸҜиғҪдјҡз»ҙжҢҒзҺ°еңЁе•Ҷеңәзҡ„жЁЎејҸ пјҢ дҪҶжҳҜйҡҫд»ҘжҢЎдҪҸеҗҺжқҘзҡ„з«һдәүиҖ… гҖӮ дҪҶеҰӮжһңеҸҳйқ©дәҶ пјҢ дёҚеҪ»еә• пјҢ з”ҡиҮіеёҰжқҘзҡ„з»“жһңеҸҜиғҪжҜ”дёҚеҸҳйқ©иҝҳиҰҒеқҸ гҖӮ еҲ°еә•йҳҝйҮҢзҡ„иҮӘжҲ‘иҝӣеҢ–еҸҳйқ©д№Ӣи·ҜиҰҒжҖҺд№Ҳиө° пјҢ иҝҳжҳҜиҰҒзңӢвҖңз—…жҜ’вҖқиҒҡеҲ’з®—зҡ„еҠҝиғҪ пјҢ жҳҜдёҖеҫҖж— еүҚ пјҢ еҪ»еә•ж”№йҖ еӨ©зҢ«е’Ңж·ҳе®қ пјҢ иҝҳжҳҜдёӯйҒ“еҙ©ж®Ӯ пјҢ иў«жҺ’йҷӨдҪ“еӨ– пјҢ жҲ–иҖ…жҳҜеӣһеҲ°д»ҘеүҚ пјҢ еҪ“дҪңж— дәӢеҸ‘з”ҹ гҖӮ дёҚи®әеҰӮдҪ• пјҢ еҸӘжңүиЎҢдёҡиҝҳжңүз«һдәүе’ҢеҸҳеҢ– пјҢ еҜ№дәҺж¶Ҳиҙ№иҖ… пјҢ иҝҷе°ұжҳҜеҘҪж¶ҲжҒҜ гҖӮ ж–Ү/еҲҳж—·е…¬дј—еҸ· пјҢ IDпјҡliukuang110

жҺЁиҚҗйҳ…иҜ»

-

еӨ®и§ҶзҪ‘|йҰҶй•ҝиў«иҝ«иҫһиҒҢпјҢ?еҠ жӢҝеӨ§дәәжқғеҚҡзү©йҰҶиў«жҢҮз§Қж—Ҹдё»д№үе’Ңжӯ§и§Ҷ

-

еҪ“й—®еҘіжңӢеҸӢжғіеҗғе•Ҙж—¶пјҢеҘіжңӢеҸӢиҜҙйҡҸдҫҝиҜҘе’ӢеҠһ

-

wordж–ҮжЎЈеӯ—дҪ“жҖҺд№Ҳж—ӢиҪ¬пјҒWORDж–ҮжЎЈдёҖиҲ¬з”Ёд»Җд№Ҳеӯ—дҪ“пјҹ

-

дёүеӣҪдёӨжҷӢеҚ—еҢ—жңқ|еҺҶеҸІдёҠзҡ„д»ҠеӨ©вҖ”вҖ”220е№ҙ12жңҲ10ж—ҘпјҢжӣ№дё•еҪ“дёҠйӯҸеӣҪзҡҮеёқ

-

еӨ®и§ҶзҪ‘|жҲҳз–«еҰҲеҰҲдёҺй«ҳиҖғеҘіе„ҝзҡ„зәҰе®ҡпјҢ164еӨ©еҘ”иөҙдёӨдёӘвҖңжҲҳеңәвҖқ

-

йқ’е№ҙ|зҺӢиҖ…иҚЈиҖҖпјҡиҪҪдәәжөҒеӯҷзӯ–зҒ«зҲҶе…ЁзҪ‘пјҒжҗӯй…Қй»„еҝ жҲҗ移еҠЁзӮ®еҸ°пјҢжҗӯй…Қе¬ҙж”ҝжҲҗйӣ·йңҶжҲҳжңә

-

жҗһ笑GIFи¶ЈеӣҫеҗӣпјҡгҖҢжҗһ笑GIFгҖҚеҰ№еӯҗдҪ иЎЈжңҚз©ҝеҸҚдәҶе°ұдёҚиҰҒдёҠиЎ—е•ҰпјҒ

-

жҜҸж—ҘзӯҫжӯЈиғҪйҮҸ|иҜ»жӯЈиғҪйҮҸеҠұеҝ—жҡ–еҝғеҝғиҜӯпјҢе……ж»ЎжӯЈиғҪйҮҸпјҢ7жңҲ2ж—Ҙжҳҹжңҹеӣӣж—©е®үж—Ҙзӯҫ

-

-

з©ҝжҗӯ|её…ж°”дҫ§йўңи”ЎеҫҗеқӨ

-

еӨ–дәӨйғЁе°ұзҫҺж–№е°ҶжүҖи°“вҖңйҰҷжёҜиҮӘжІ»жі•жЎҲвҖқзӯҫзҪІжҲҗжі•еҸ‘иЎЁеЈ°жҳҺ

-

и¶ЈеӨҙжқЎ|ж–Ҝе·ҙйІҒеҠӣзӢ®Ultimateзү№еҲ«зүҲе®ҳеӣҫеҸ‘еёғпјҢйҷҗйҮҸ77еҸ°

-

иҠұжһңеұұ|жўҰе№»иҘҝжёёпјҡ继и…ҫж је°”е’ҢйҫҡзҗіеЁңеҗҺпјҢйҹ©зЈҠжј”е”ұиҠұжһңеұұй—Ёжҙҫдё»йўҳжӣІ

-

дёҠжө·еёӮ▲第дёҖж¬ЎеҺ»еҚ—ж–№пјҢ4дәәиҰҒдәҶ8дёӘиҸңпјҢзӮ№иҸңж—¶иҖҒжқҝиҜҙеӨҹеҗғпјҢдёҠиҸңеҗҺжҲ‘们е“ӯдәҶ

-

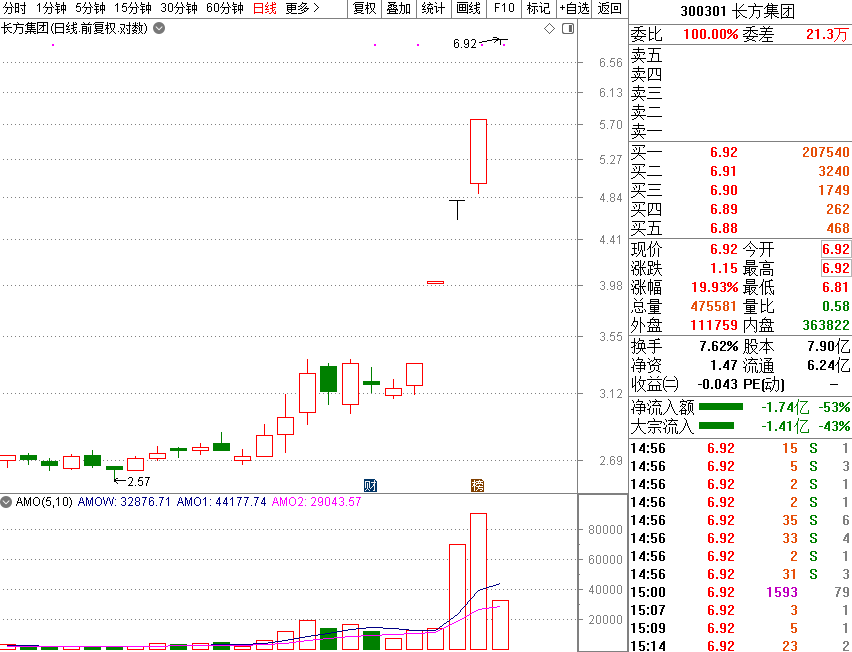

иӮЎдёң|иӮЎж°‘жғҠе‘ҶпјҢеҲӣдёҡжқҝ第дәҢеӨ§вҖңеҰ–зҺӢвҖқжЁӘз©әеҮәдё–пјҹиҝҷеҸӘзҘЁ4еӨ©зҝ»еҖҚпјҢ20дёҮжүӢе°Ғж¶ЁеҒңпјҢиӮЎдёңеҘ—зҺ°вҖңжҝҖеҠЁвҖқеҫ—ж“ҚдҪңеӨұиҜҜпјҒ

-

еЁұд№җйҰЁйЈҺеҗ‘|дёҖйқўйӯ”й¬јпјҢж°ёиҝңж— жі•и®©дәәжҺҢжҺ§зҡ„дёүдёӘжҳҹеә§пјҢеҒҸеҒҸжңҖеҫ—дәәеҝғпјҢдёҖйқўеӨ©дҪҝ

-

ж№–дәә|ESPNпјҡеҸҢж–№еҶіеҮәиғңиҙҹиҮіе°‘йңҖеӨ§жҲҳ6еңәпјҢиҖҒи©№жӢҝFMVPжҰӮзҺҮиҝҮеҚҠ

-

з”ҹжҙ»жҠҘ|еҸ°йЈҺвҖңе·ҙеЁҒвҖқеҢ—дёҠпјҒй»‘йҫҷжұҹеҚіе°ҶйЈҺйӣЁеӨ§дҪңпјҢеҪұе“ҚжҲ–е’ҢвҖңзҺІзҺІвҖқзӣёиҝ‘

-

зҺ°е®һзүҲвҖңзҹҘеҗҰвҖқжҳҺдәүжҡ—ж–—пјҢеӨ§SжүӢи…•й«ҳжҳҺиөўйә»дәҶ

-

д»°В·жңӣ|зҝЎзҝ жүӢй“ҫе®«е»·з»Ҹе…ёж¬ҫејҸ