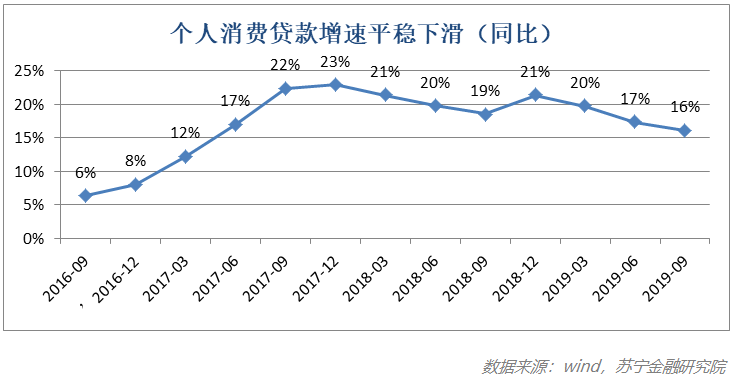

之后 , 韩国采取一系列收紧和补救措施 , 如限制现金取现比例、限制授信额度 , 收紧信用卡公司融资规模、规范竞争等 , 同时成立信贷恢复委员会帮助借款人解决信用问题 。 经过两年调整 , 韩国信用卡业务重新回到上升趋势 , 却终究回不到2002年的巅峰时刻 。 2020年会发生个贷危机吗? 日韩两国都因消费贷款的快速增长产生债务问题 , 中国居民负债这几年快速增长 , 会不会引发严重的个贷问题呢? 先给出答案:不会! 前面已经论证了中国居民负债总量可控 , 下面从增速、结构和政策三个视角看一下 。 (1)增速可控 早在2017年底 , 监管机构就开始着手控制 , 限制现金贷、强化资本充足率、强调持牌经营 , 给过热的消费金融刹车;之后 , 又陆续对校园贷、场景贷(租房分期、教育分期等)进行结构监管 , 严打高利贷、暴力催收行为 , 基本切断了非持牌机构的发展空间 , 成功把消费贷款增速降下来 。

(2)结构可控 虽然居民整体负债仍有空间 , 但年轻借款人占比高 , 结构性的过度负债问题不容忽视 。 数据显示 , 主流消费贷款机构90后用户占比大多在40%-50%之间 , 他们收入低、负债高 , 偿债现金流紧张 , 很多人存在多头借贷问题 。 不过 , 年轻人的收入增长曲线陡峭 , 只要拉长期限 , 债务问题不难化解 。 举例来说 , 几万元的贷款可能把一个大学生压得喘不过气来 , 工作两年后 , 偿还债务却不成问题 。 所以 , 只要控制年轻人的新增借贷规模 , 存量债务可以交给时间消化 。 从这个意义上 , 调控政策要稳 , 稳住存量、控制增量 , 几年以后 , 结构性压力自会消解 。 (3)政策可控 在2019年12月召开的中央经济工作会议上 , 明确提到“我国金融体系总体健康 , 具备化解各类风险的能力” 。 在债券爆雷、民营企业频现债务困境、居民杠杆率快速提升的背景下 , 这个底气从何而来呢? 除了金融机构治理能力的显著提升外 , 更重要的是债务的币种性质——内债为主 。 只要是内债 , 监管机构就有的是办法解决 。 瑞·达利欧曾在《债务危机》一书里总结道 , “我发现在几乎所有的债务危机中 , 只要债务是以一国的本币计价 , 则决策者都有可能妥善处理 。 因为决策者拥有灵活性 , 可以把债务问题的不良影响分散至未来若干年 , 这样债务问题就不是大问题 。 ”想一想上世纪末 , 国有银行隐形不良率高达40% , 技术上已经破产 。 国家层面新设四大资产处置公司接手万亿不良负债 , 以时间换空间 , 伴随着经济的增长 , 不但国有银行焕发新生 , 四大资产处置公司也赚得盆满钵满 , 成长为金融巨头 。 时间是化解本币债务的良药 , 消费贷款都是本币债务 , 即便问题严重 , 政策层面的施展空间也足够大 。 需关注舆论环境的改变 当前 , 宏观层面仍要发挥消费的基础作用 , 就消费金融而言 , 政策目标是稳住居民杠杆率的增速 , 而非从绝对量上降低杠杆率 , 后者不利于保持消费稳定 。 2020年 , 监管仍会趋紧 , 但不体现在总量上 , 体现在结构上:鼓励持牌机构发展 , 弱化非持牌机构;提高低息贷款占比 , 降低高息贷款占比;降低现金贷占比 , 鼓励消费贷款促消费 , 让每一分杠杆都切实服务实体经济;…… 消费金融机构应顺势做好结构调整 , 却不必过多忧虑严监管 , 真正需要关注的是舆论环境的改变 。 这两年 , 在各类校园贷、套路贷、暴力催收事件的持续发酵下 , 消费贷款“清誉”不再 , 甚至有了“人人喊打”之势 。 2019年 , “割韭菜”遭人唾弃 , 不少人把消费贷款也视作一种割韭菜——割年轻人的韭菜 , 观点荒谬 , 却赢得不少声音的支持 。 这表明 , 社会舆论对消费贷款的容忍空间在快速收缩 , 消费金融机构“犯错”的舆情成本大幅提升 。 2020年 , 很可能一个负面舆情就毁了一个拳头产品 , 不得不慎重 。 回到根子上 , 还是要合规经营 。 参考资料: 1、 复旦大学韩国研究中心编 , 《韩国研究论丛:2018年.第二辑》 , 社会科学文献出版社 , 2019. 2、 王国刚 , 《中国消费金融市场的发展:中日韩消费金融比较研究》 , 社会科学文献出版社 , 2013. 3、 瑞·达利欧[美] , 《债务危机》 , 中信出版社 , 2019. 作者:薛洪言

推荐阅读

-

-

-

蓝鲸财经记者工作平台科普创作人“李永乐老师”与西瓜视频达成独家合作

-

-

搞笑印之双|电话突然响了……,幽默笑话:周末的时候我正在吃苹果

-

网络游戏|《暗黑破坏神4》可能会是我最后一次支持暴雪的作品

-

野鸡大学|得知儿子被“名校”录取,父母大摆筵席,老师看到校名后果断报警

-

-

世冠杯|世冠淘汰赛马上开始,AG与VG一战有多重要?粉丝:只许成功!

-

-

[快科技]小米10青春版邀请函图赏:哆啦A梦迷你抓娃娃机

-

-

养殖500头香猪需要多大地方,香猪要养多久才可以杀-

-

NVIDIA|国产GPU追上GTX 1080 Ti?景嘉微:等流片回来才能比

-

-

-

-

-

「吉林省」两所很好二本院校,录取分450—530左右!性价比很高,值得报考!

-

民谣舆诗 美食推荐:蒸茄子、桂圆炖牛尾、四川泡菜、老干妈炒香干的做法

![[快科技]小米10青春版邀请函图赏:哆啦A梦迷你抓娃娃机](http://ttbs.guangsuss.com/image/3edcbb553cbab8a02c1d1c782772809f)