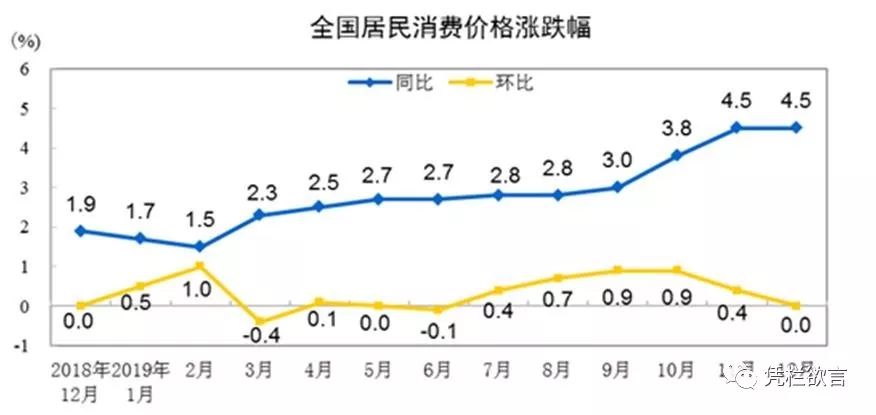

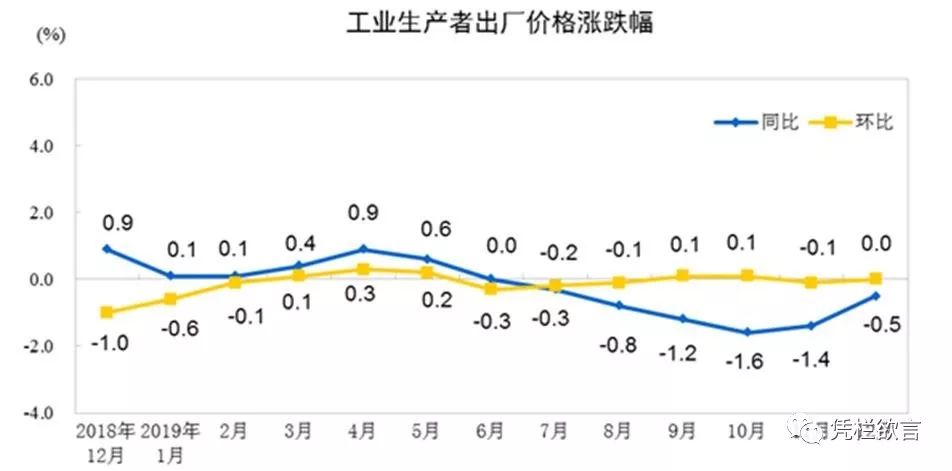

文:凭栏欲言 1月9日 , 统计局公布数据 , 2019年12月份 , 全国居民消费价格同比上涨4.5% , 前值4.5% , 保持稳定 。 中国12月份PPI同比-0.5% , 前值-1.4% , 大幅反弹 。

全年CPI平均为2.9% , 货币政策目标为3% , 完美符合目标 , 不得不说 , 数据真漂亮 。 01 PPI大幅反弹 PPI自上月-1.4%大幅反弹至-0.5% 。 回看笔者上月的文章 。

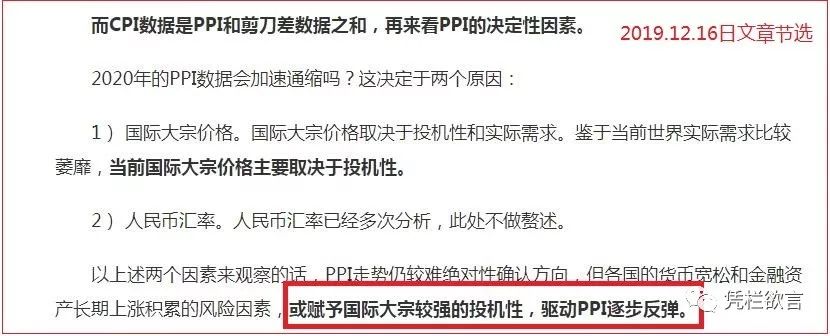

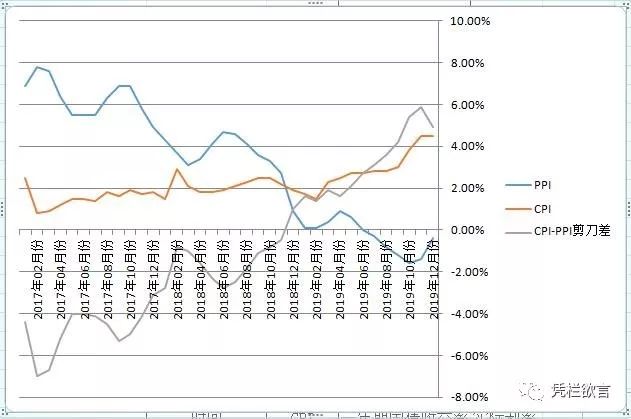

显然 , PPI走势非常契合笔者预期 。 02 剪刀差意外缩小 PPI的大幅反弹并不让人意外 , 以石油为主的国际大宗商品在各种消息面的刺激下 , 投机性逐渐增强 , 比如美伊矛盾就使得石油和黄金投机行为大增 , 价格大幅波动 。 总体上 , 以石油为主的大宗商品近期在投机驱动下保持了上升势头 。 一般来说 , PPI上升会向CPI传递 。 但12月份 , 在PPI强力反弹情况下 , 却意外的并没有向CPI传导 。 12月份CPI同比增速4.5%与上月持平 , 这导致两者的剪刀差数据大幅回落 。

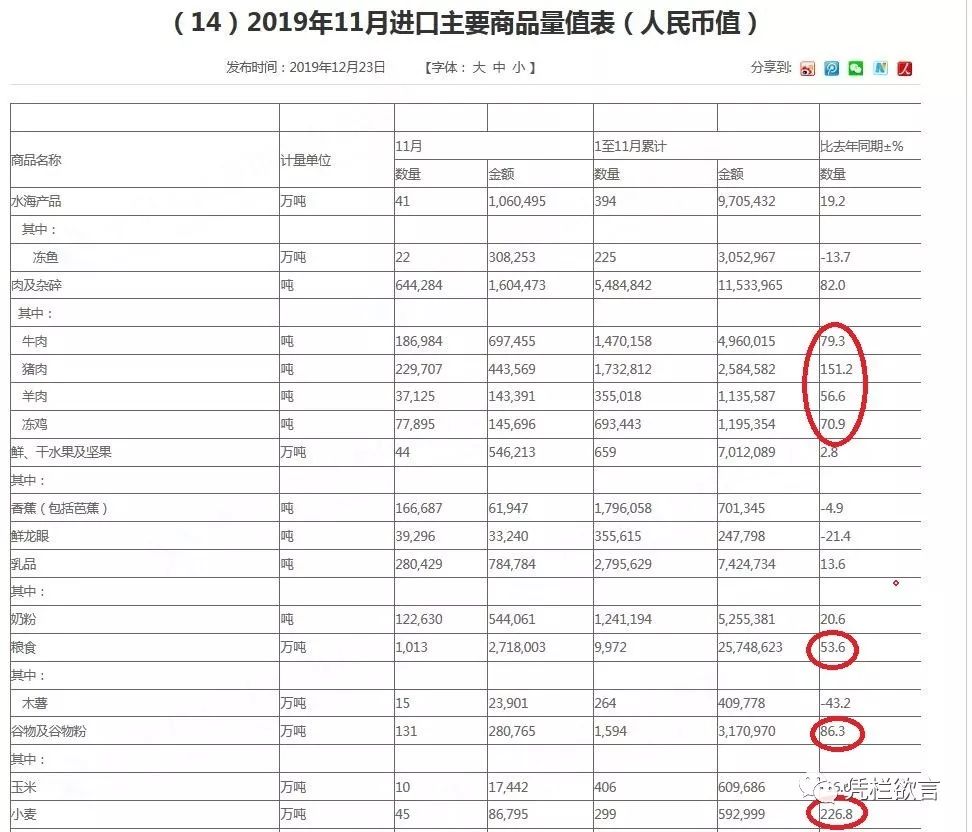

因CPI与PPI的剪刀差 , 相对剔除了海外工业原料输入性因素以及工业领域自身的影响 , 数据本身侧重于农业、服务业因素影响 , 主要体现内生通胀压力 , 以及海外输入的最终消费品(侧重于农业 , 而非工业原料)对通胀的影响 。 PPI上扬 , 而CPI意外保持平稳的原因应主要在上述两方面寻找 。 1) 海外输入农业消费品 11月份(最新)海关进口商品量值表可以发现一些端倪 , 肉类进口同比增速基本都在80%以上 , 粮食进口同比增速53.6% , 其中谷物增速86.3% , 谷物中小麦进口同比增速226.8% 。 海外进口农业消费品数量暴增是平抑国内通胀的一大原因 。

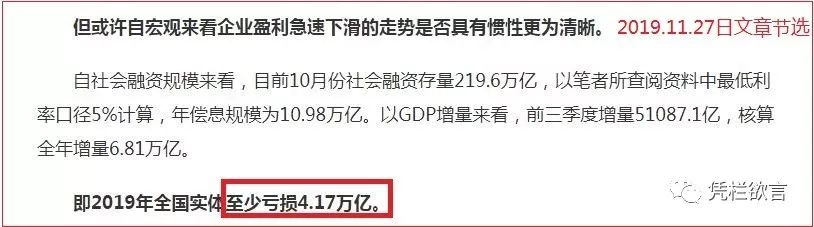

2) 金融盈利扩大 剪刀差数据扩大还是缩小并非是无序的 , 而是由实体利润决定 , 自社会融资规模*社会融资成本减去GDP增量之差来看 , 中国2019年实体至少亏损四万亿 。

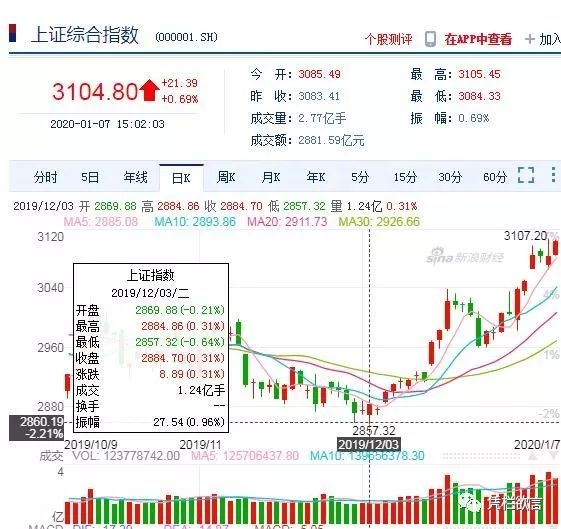

显然 , 四万亿的亏损缺口 , 足以赋予CPI和PPI剪刀差以超强上涨动力 。 但实体利润并不是企业的唯一利润来源 , 企业利润来源还有金融利润 。 企业的金融盈利增加将驱动剪刀差缩小 。 12月份剪刀差数据缩小 , 与12月份国内股市保持了上涨势头是契合的 。

鉴于国内股市的基本面是国内实体 , 而全国实体的基本面是年亏损至少四万亿 , 很明显12月份的国内股市是脱离基本面运行的 , 这与2019年一季度是一致的 。 这是一种水牛市 , 完全依赖于货币量的支撑 , 这或许喻示尚未公布的12月份金融数据或超预期 。 03 通胀平稳的唯一原因 在上文所提及的平抑通胀的所有因素中 , 都有一种力量参与 。 1) PPI 中国是工业国家 , 原料输入 , 商品输出 。 PPI受输入性因素影响严重 , 输入性因素是由汇率问题和工业大宗商品价格决定 。 2) CPI与PPI剪刀差 , 由两种因素决定 首先是农业消费品输入 , 由海外农产品价格和汇率问题决定 。 其次是国内资产价格涨势 , 参考股市会发现 , 国内资产价格已经形成了与汇率的同向波动关系 。 今日(1.9) , 国内股市有所上涨 , 人民币汇率同步上涨 , 盘中人民币汇率升至至6.91 , 资产价格与汇率的同向波动关系异常明显 。 可以发现以上的所有的通胀平抑因素 , 其中都包含有汇率原因 , 可以说 , 汇率已经是平抑通胀的唯一原因 。 而近期的汇率升势 , 是通过将压力转嫁外贸企业年末结汇实现 。 有可持续性吗?

推荐阅读

-

全国能源信息平台河南能源党委书记、董事长刘银志到中原银行走访

-

范冰冰|林心如点赞范冰冰专辑新封 紫薇金锁隔多年再营业

-

女队|AG超玩会景慧正式连接?AG女队拒绝景慧的加入,她用其他方式打脸AG

-

【新春走基层·红红火火过大年】快递小哥韩飞:顾客点赞,是最好

-

-

穿内衣就算了,输血管也忍了,但这个戴口罩的,真把观众当傻子?

-

静静时尚达人|黑色印花旗袍穿出“惊艳”感,灵动俏皮,郁可唯复古造型上线

-

「江宁」一对夫妻家中遇害五日后被发现,17岁女儿躲过一劫

-

「疫情中失学的肯尼亚女童」疫情中失学的肯尼亚女童:剧增的割礼、童婚、怀孕

-

上海“早餐工程”再升级:一辆流动餐车的投资超过一家实体店

-

平板电脑想买一个平板看课件,看网课,那么air3是完全能够满足需求的

-

男子身份证丢失莫名多了5个手机号,移动营业厅拒绝直接注销

-

Dynatrace在托管多个JVM的机器上报告的内存饱和错误的解决方案

-

-

2021春运高峰火车票可以提前几天买 现在春运火车票可以提前多久买

-

-

哺乳期间奶水突然变少是什么原因,为什么哺乳期有时候奶水多有时候奶水少-

-

-

地震|凡人英雄!男子地震时放弃逃生拉闸泄洪:救了几百人

-