и¶ЈеӨҙжқЎиҙўжҠҘи§ЈиҜ»пјҡиҰҒжғіжҢҒз»ӯеўһй•ҝпјҢиҝҳиҰҒеҶҚеҲӣвҖңдёүе…івҖқ

----и¶ЈеӨҙжқЎиҙўжҠҘи§ЈиҜ»пјҡиҰҒжғіжҢҒз»ӯеўһй•ҝ пјҢ иҝҳиҰҒеҶҚеҲӣвҖңдёүе…івҖқ//----[ http://www.caoding.cn]

еӣҫзүҮжқҘжәҗ@и§Ҷи§үдёӯеӣҪ

ж–Ү | иҖҒй“Ғ

еңЁжӯӨжҲ‘д№ӢеүҚ们жӣҫеҜ№и¶ЈеӨҙжқЎиҝӣиЎҢиҝҮиҜҰз»ҶеҲҶжһҗпјҲзӮ№еҮ»жҹҘзңӢпјҡжҸӯејҖи¶ЈеӨҙжқЎзҡ„вҖңеңҹе‘івҖқжөҒйҮҸз”ҹж„Ҹз»Ҹпјү пјҢ е…¶е•ҶдёҡжЁЎејҸжң¬иҙЁд№ғжҳҜпјҡйҖҡиҝҮеҝ иҜҡеәҰи®ЎеҲ’иҺ·еҫ—з”ЁжҲ·е№¶жҝҖжҙ»з”ЁжҲ·иЎҢдёә пјҢ д»ҘжӯӨиҺ·еҫ—жөҒйҮҸ пјҢ еҶҚй”Җе”®з»ҷе®ўжҲ· пјҢ иҝҷжҳҜе…ёеһӢе№ҝе‘ҠжҖқз»ҙ гҖӮ

иҷҪ然д»ҺжҚҹзӣҠиЎЁзңӢ пјҢ и¶ЈеӨҙжқЎд»Қ然жҳҜдёҖ家巨дәҸдјҒдёҡ пјҢ е°Өе…¶жҳҜеҝ иҜҡеәҰи®ЎеҲ’жүҖеңЁзҡ„еёӮеңәиҗҘй”Җиҙ№з”ЁеҮ д№ҺеҗғжҺүдәҶжүҖжңү收е…Ҙ пјҢ жҚўиЁҖд№Ӣ пјҢ иҝҷжҳҜдёҖ家收е…Ҙе…ЁйғЁиЎҘиҙҙз”ЁжҲ· пјҢ дҪҶиҝҳеҸҜд»ҘжҢҒз»ӯз»ҸиҗҘзҡ„вҖңзҘһеҘҮвҖқе…¬еҸё гҖӮ

иҝҷдё»иҰҒеңЁдәҺ пјҢ еҝ иҜҡеәҰи®ЎеҲ’дёӯз”ЁжҲ·е№¶жңӘе®һж—¶жҸҗеҸ–еҘ–еҠұйҮ‘ пјҢ иҝӣиҖҢжІүж·ҖеӨ§йҮҸиө„йҮ‘ пјҢ и¶ЈеӨҙжқЎеӣ жӯӨд№ҹжҳҜдёҖ家жҚҹзӣҠиЎЁдәҸжҚҹ пјҢ дҪҶзҺ°йҮ‘жөҒеҸҜд»ҘжҢҒз»ӯз»ҸиҗҘзҡ„дјҒдёҡ гҖӮ

дәҺжҳҜ пјҢ еҜ№и¶ЈеӨҙжқЎзҡ„еҲӨж–ӯ пјҢ е°ұеҸҜд»Ҙеӣҙз»•д»ҘдёӢеҮ дёӘж–№еҗ‘иҝӣиЎҢпјҡ

жҳҜеҗҰе…·жңүжҢҒз»ӯиҺ·еҫ—з”ЁжҲ·иғҪеҠӣ пјҢ е°Өе…¶еҚ•дҪҚеёӮеңәиҙ№з”Ёж’¬еҠЁжӣҙеӨ§з”ЁжҲ·и§„жЁЎзҡ„иғҪеҠӣпјӣиҗҘ收еўһй•ҝжҳҜеҗҰдјҡи¶…иҝҮеёӮеңәиЎҘиҙҙеўһй•ҝ пјҢ еҸҜд»Ҙеҝ«йҖҹж”№е–„жҚҹзӣҠиЎЁпјӣжҳҜеҗҰе…·жңүеҸҜд»ҘжҢҒз»ӯжІүж·ҖжөҒеҠЁиҙҹеҖәиө„йҮ‘зҡ„з”ЁжҲ·ејәдҝЎд»»еәҰ гҖӮ

з»“еҗҲи¶ЈеӨҙжқЎзӣёе…іиҙўеҠЎж•°жҚ®е’ҢжҢҮж Ү пјҢ еҸҜд»ҘеҒҡд»ҘдёӢеҲҶжһҗпјҡ

дёҖгҖҒе…ідәҺз”ЁжҲ·еўһй•ҝзҡ„жҪңиғҪй—®йўҳ

2018е№ҙQ4и¶ЈеӨҙжқЎDAUиҫҫеҲ°3090дёҮ пјҢ иҫғдёҠеӯЈеәҰзҡ„2130дёҮеўһеҠ 45.2% пјҢ дёҺжӯӨеҗҢж—¶ пјҢ еёӮеңәиҙ№з”Ёз”ұдёҠеӯЈеәҰзҡ„10.4дәҝе…ғеўһеҠ еҲ°Q4зҡ„13.7дәҝе…ғ пјҢ еўһйҖҹдёә31.7% пјҢ д»Һж•ҙдҪ“зңӢ пјҢ еёӮеңәиҙ№з”ЁеўһйҖҹиҫғејұдәҺDAUеўһйҖҹ пјҢ и¶ЈеӨҙжқЎеңЁжҝҖжҙ»з”ЁжҲ·ж–№йқўе…·жңүдёҖе®ҡжғҜжҖ§ пјҢ жҳҜд№җи§ӮзӮ№ гҖӮ

еҶҚе°ҶжҲҗжң¬иҝӣиЎҢеҲҶи§Ј пјҢ еҸҜи§ҒдёӢеӣҫпјҡ

----и¶ЈеӨҙжқЎиҙўжҠҘи§ЈиҜ»пјҡиҰҒжғіжҢҒз»ӯеўһй•ҝ пјҢ иҝҳиҰҒеҶҚеҲӣвҖңдёүе…івҖқ//----[ http://www.caoding.cn]

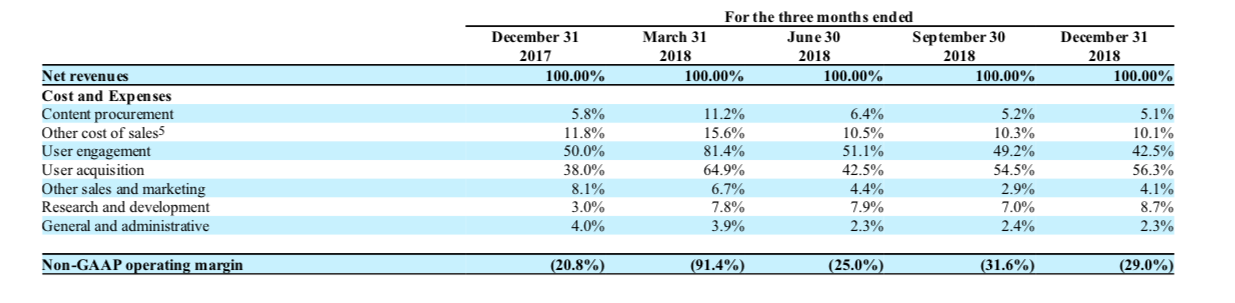

и¶ЈеӨҙжқЎеҲҶеӯЈеәҰиҙ№з”Ёжһ„жҲҗпјҲж‘ҳиҮӘиҙўжҠҘпјү

д»Һ2018е№ҙQ1еҲ°Q4 пјҢ еҹәдәҺеҝ иҜҡеәҰи®ЎеҲ’иЎҘиҙҙзҡ„з”ЁжҲ·жҝҖжҙ»иҙ№з”Ёе’Ңз”ЁжҲ·иҺ·еҸ–иҙ№з”ЁжҖ»йҮҸеҜ№иҗҘ收еҚ жҜ”еҲҶеҲ«дёәпјҡ146.3% пјҢ 93.6% пјҢ 103.7% пјҢ 98.8% гҖӮ

еҚ жҜ”иҷҪ然жңүжүҖдёӢйҷҚ пјҢ дҪҶиҝ„д»Ҡдёәжӯўд»Қ然еҮ д№ҺеҗғжҺүе…ЁйғЁж”¶е…Ҙ пјҢ еҜ№и¶ЈеӨҙжқЎеҺӢеҠӣеҫҲеӨ§ гҖӮ

еҶҚеҲҶи§ЈжқҘзңӢ пјҢ еңЁ2018е№ҙQ1 пјҢ з”ЁжҲ·жҝҖжҙ»иҙ№з”ЁеҚ иҗҘ收жҜ”дёә81.4% пјҢ й«ҳдәҺз”ЁжҲ·иҺ·еҸ–иҙ№з”Ёзҡ„64.9% пјҢ дҪҶеҲ°Q3д№ӢеҗҺ пјҢ з”ЁжҲ·иҺ·еҸ–иҙ№з”ЁејҖе§Ӣи¶…иҝҮжҝҖжҙ»иҙ№з”Ё пјҢ Q4еҸҢж–№е·®и·қиҝӣдёҖжӯҘжӢүеӨ§ пјҢ з”ЁжҲ·иҺ·еҸ–иҙ№з”ЁеҚ иҗҘ收жҜ”дёә56.3% пјҢ иҝңи¶…з”ЁжҲ·жҝҖжҙ»иҙ№з”Ёзҡ„42.5% гҖӮ

жҚўиЁҖд№Ӣ пјҢ д»Һ2018е№ҙQ2ејҖе§Ӣ пјҢ и¶ЈеӨҙжқЎзҡ„з”ЁжҲ·иҝҗз”ЁйҮҚзӮ№и¶ҠеҸ‘еҗ‘иҺ·еҸ–ж–°еўһз”ЁжҲ·еҖҫж–ң пјҢ еҚі пјҢ йҖҡиҝҮеҝ иҜҡеәҰи®ЎеҲ’иЎҘиҙҙеҗёеј•з”ЁжҲ· пјҢ еёҢжңӣдҫқйқ еҶ…е®№д»ҘеҸҠиЎҘиҙҙжғҜжҖ§ пјҢ з»ҙжҢҒз”ЁжҲ·жҙ»и·ғеәҰ гҖӮ

иҝҷд№ҹеҸҜд»Ҙд»ҺдёӢеӣҫдёӯзңӢеҮәйғЁеҲҶз«ҜеҖӘпјҡ

----и¶ЈеӨҙжқЎиҙўжҠҘи§ЈиҜ»пјҡиҰҒжғіжҢҒз»ӯеўһй•ҝ пјҢ иҝҳиҰҒеҶҚеҲӣвҖңдёүе…івҖқ//----[ http://www.caoding.cn]

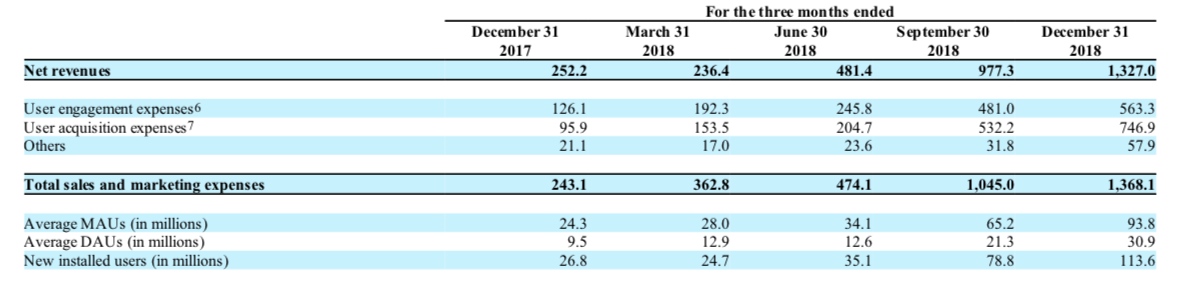

DAUгҖҒMAUдёҺеёӮеңәиҙ№з”ЁеҲҶеӯЈеәҰж•°жҚ®пјҲж‘ҳиҮӘи¶ЈеӨҙжқЎиҙўжҠҘпјү

еңЁ2018е№ҙQ2д№ӢеүҚ пјҢ ж–°дёӢиҪҪз”ЁжҲ·дёҖзӣҙеңЁ20еӨҡдёҮ пјҢ йҡҸзқҖжҠ•е…ҘеўһеҠ пјҢ еҲ°Q4еҪ“еӯЈж–°еўһз”ЁжҲ·иҫҫеҲ°113.6дёҮ пјҢ еҜ№жіЁеҶҢз”ЁжҲ·зҡ„ејәиЎҘиҙҙ收еҲ°жҳҺжҳҫж•Ҳжһң гҖӮ

дҪҶж–°еўһз”ЁжҲ·зҡ„иҙЁйҮҸ пјҢ иҝҳйңҖиҰҒиҖғиҷ‘ж–°жіЁеҶҢз”ЁжҲ·дёҺMAUе’ҢDAUеўһйҖҹеҜ№жҜ”иҝӣиЎҢ гҖӮ

д»Һ2018е№ҙQ1еҲ°Q4 пјҢ ж–°жіЁеҶҢз”ЁжҲ·е…ұеўһй•ҝдәҶ252.2дёҮ пјҢ дёҺжӯӨеҗҢж—¶MAUеўһеҠ 69.5дёҮ пјҢ DAUеўһеҠ 21.4дёҮ пјҢ е…¶йҖ»иҫ‘дёә3.6дёӘж–°жіЁеҶҢз”ЁжҲ·иҪ¬еҢ–дёә1дёӘMAU пјҢ еҶҚжңү0.3дёӘиҪ¬еҢ–дёәDAU гҖӮ

д»ҺзҺ°жңүжғ…еҶөзңӢ пјҢ иҷҪ然еҝ иҜҡеәҰи®ЎеҲ’еҚ жҚ®и¶ЈеӨҙжқЎи®ЎеҲ’жүҖжңү收е…Ҙ пјҢ дҪҶд»ҺзҺ°зҠ¶жқҘзңӢ пјҢ з”ЁжҲ·еўһй•ҝеҹәжң¬иҝҳжҳҜзЁіе®ҡиҝӣиЎҢ пјҢ е°Өе…¶DAUзҺҜжҜ”еўһй•ҝиҝҳеңЁ45.2%зҡ„дёӯй«ҳзӮ№ гҖӮ

дҪҶзҹӯжңҹеҶ… пјҢ еҝ иҜҡеәҰи®ЎеҲ’иҙ№з”ЁдёҺжҙ»и·ғз”ЁжҲ·еўһй•ҝд№Ӣй—ҙе°ҡжңӘеҪўжҲҗејәжңүеҠӣжқ жқҶе…ізі» пјҢ иҝҷд№ҹж„Ҹе‘ізқҖзҹӯжңҹеҶ…еҝ иҜҡеәҰи®ЎеҲ’иҝҳжҳҜиҰҒжӢ–зҙҜж•ҙдёӘжҚҹзӣҠиЎЁпјҲ2018е…Ёе№ҙиҝҗиҗҘдәҸжҚҹдёә29%пјү гҖӮ

дәҢгҖҒж–°жіЁеҶҢз”ЁжҲ·еҜ№зҺ°йҮ‘жөҒиҙЎзҢ®еӨ§ пјҢ дҪҶе№іеҸ°дҝЎд»»еәҰйҷҚдҪҺ

дёҠж–ҮеҲҶжһҗ пјҢ и¶ЈеӨҙжқЎејҖе§Ӣе°Ҷеҝ иҜҡеәҰи®ЎеҲ’жҲҗжң¬еҖҫж–ңеңЁж–°з”ЁжҲ·жіЁеҶҢдёҠ пјҢ йҷӨи“„ж°ҙжұ еӣ зҙ д№ӢеӨ– пјҢ дәҰжңүзҺ°йҮ‘жөҒзҡ„иҖғиҷ‘ гҖӮ

----и¶ЈеӨҙжқЎиҙўжҠҘи§ЈиҜ»пјҡиҰҒжғіжҢҒз»ӯеўһй•ҝ пјҢ иҝҳиҰҒеҶҚеҲӣвҖңдёүе…івҖқ//----[ http://www.caoding.cn]

и¶ЈеӨҙжқЎ2017е’Ң2018е№ҙжң«жөҒеҠЁиҙҹеҖәиЎЁпјҲж‘ҳиҮӘи¶ЈеӨҙжқЎиҙўжҠҘпјү

з”ұдәҺи¶ЈеӨҙжқЎе°ҡжҳҜдёҖ家дәҸжҚҹдјҒдёҡ пјҢ жөҒеҠЁиҙҹеҖәдҫҝжҳҜзҺ°йҮ‘жөҒзҡ„жңҖйҮҚиҰҒз»„жҲҗйғЁеҲҶ пјҢ еҸҜд»ҘзңӢеҮә пјҢ 2018е№ҙжң« пјҢ еҹәдәҺж–°з”ЁжҲ·жіЁеҶҢиЎҘиҙҙеҪўжҲҗжөҒеҠЁиҙҹеҖәпјҲеҚіиҷҪиЎҘиҙҙз”ЁжҲ·дҪҶ并жңӘжҸҗеҸ–еҘ–еҠұйҮ‘пјүиҫҫеҲ°2.6дәҝе…ғ пјҢ Q3жң«иҜҘж•°еӯ—иҝҳжҳҜ1.37дәҝ пјҢ иҝҷиҜҙжҳҺеҜ№жіЁеҶҢз”ЁжҲ·иЎҘиҙҙиЎҢдёәзҡ„еӨ§ж°ҙжј«зҒҢ收еҲ°жҳҺжҳҫж•Ҳжһң гҖӮ

жӯӨеӨ–д№ҹеҸҜд»Ҙд»ҺдёӨж–№йқўиҝӣиЎҢи§ЈиҜ»пјҡ1.жіЁеҶҢз”ЁжҲ·жңӘиҪ¬еҢ–дёәMAUжҙ»и·ғз”ЁжҲ·зҡ„ пјҢ еҸҜи§ҶдёәжөҒеӨұз”ЁжҲ· пјҢ з”ұдәҺжіЁеҶҢйҮ‘еҘ–еҠұйҮ‘йўқиҫғе°‘ пјҢ 并жңӘжҸҗеҸ– пјҢ иҷҪдёәи¶ЈеӨҙжқЎиҙҹеҖә пјҢ дё”и§ҶдёәеёӮеңәжҲҗжң¬ пјҢ дҪҶеҜ№дјҒдёҡиҝҗиҗҘжңӘдә§з”ҹд»»дҪ•еҪұе“Қпјӣ2.дёәйҒҝе…Қйў‘з№Ғе°ҸйўқжҸҗзҺ° пјҢ з”ЁжҲ·еёҢжңӣе°ҶеҘ–еҠұйҮ‘жІүж·ҖиҮідёҖе®ҡ规模д№ӢеҗҺеҶҚжҸҗеҸ– гҖӮ

дёҺжӯӨеҗҢж—¶ пјҢ жҝҖжҙ»з”ЁжҲ·иЎҢдёәдә§з”ҹзҡ„жөҒеҠЁиҙҹеҖәеҲҷиҝ…йҖҹеҮҸе°‘ пјҢ 2018е№ҙQ3е°ҡжңү1.6дәҝд№ӢеӨҡ пјҢ дҪҶQ4д»…жңү4400дёҮ гҖӮ

д»Һж №жң¬дёҠзңӢ пјҢ иҝҷдё»иҰҒеңЁдәҺжҙ»и·ғз”ЁжҲ·еҜ№и¶ЈеӨҙжқЎзҡ„дҝЎд»»ж„ҹйҷҚдҪҺ пјҢ дёәжӢ…еҝғеҮәзҺ°вҖңжҢӨе…‘вҖқйЈҺйҷ© пјҢ жҠ‘жҲ–жҳҜж— жі•жҸҗеҸ–еҘ–еҠұйҮ‘зҺ°иұЎ пјҢ жҙ»и·ғз”ЁжҲ·еӨҡйҖүжӢ©еҝ«йҖҹжҸҗеҸ–еҘ–еҠұйҮ‘ пјҢ иҝҷеҝ…然дјҡеүҠеҮҸи¶ЈеӨҙжқЎзҡ„зҺ°йҮ‘еӮЁеӨҮиғҪеҠӣ гҖӮ

жҲӘиҮі2018е№ҙжң« пјҢ еҝ иҜҡеәҰи®ЎеҲ’жүҖдә§з”ҹзҡ„жөҒеҠЁиҙҹеҖәе…ұи®Ў3дәҝе…ғ пјҢ иҷҪдёҺдёҠеӯЈеәҰеҹәжң¬жҢҒе№і пјҢ дҪҶе…¶жҪңеңЁйЈҺйҷ©еңЁдәҺ пјҢ иҖҒз”ЁжҲ·еҜ№е№іеҸ°зҡ„дёҚдҝЎд»»ж„ҹжҳҺжҳҫеҠ еү§ пјҢ иӢҘдёҚеҲ№дҪҸжӯӨйЈҺ пјҢ жҢӨе…‘жҲҗйЈҺ пјҢ иҝҷеҜ№и¶ЈеӨҙжқЎзҺ°йҮ‘жөҒе°ҶйҖ жҲҗе·ЁеӨ§еҺӢеҠӣ гҖӮ

и¶ЈеӨҙжқЎзҡ„е•ҶдёҡжЁЎејҸдёӯ пјҢ д»ҘжқғиҙЈеҸ‘з”ҹеҲ¶дёәз»ҹи®ЎеҺҹеҲҷзҡ„жҚҹзӣҠиЎЁжҜ”иҫғйҡҫзңӢ пјҢ дҪҶд»Ҙ收д»ҳе®һзҺ°еҲ¶дёәеҺҹеҲҷзҡ„зҺ°йҮ‘жөҒеҲҷйқ ж—¶й—ҙе·®жІүж·ҖдәҶеӨ§йҮҸиө„йҮ‘ пјҢ иҝҷжҳҜи¶ЈеӨҙжқЎжүҖд»Ҙеҝ«йҖҹжҲҗй•ҝзҡ„дё»иҰҒеҺҹеӣ гҖӮ

иҖҢйҮҮеҸ–з§ҜеҲҶзҡ„жҺӘж–Ҫ пјҢ дёҚ仅仅规йҒҝдәҶзҺ°йҮ‘з»ҹи®ЎеҜ№з”ЁжҲ·жҸҗзҺ°з§ҜжһҒжҖ§зҡ„еҲәжҝҖ пјҢ еҸҲеҸҜжҢҒз»ӯжҝҖжҙ»з”ЁжҲ·иЎҢдёә пјҢ еҸҜз§°еҫ—дёҠеҲӣж–°д№Ӣдёҫ гҖӮ

дҪҶеҒҡдёәдёҖ家е•Ҷдёҡе…¬еҸё пјҢ и¶ЈеӨҙжқЎзҡ„жҚҹзӣҠиЎЁжүӯиҪ¬еҸҲйқ дҪ•е‘ўпјҹ

дёүгҖҒиҮӘиҗҘе№ҝе‘ҠдёҚд»…иҰҒ收е…Ҙеўһй•ҝ пјҢ иҝҳиҰҒзЁіе®ҡзҺ°йҮ‘жөҒ

и¶ЈеӨҙжқЎеҸ‘еұ•д№ӢеҲқ пјҢ 并жңӘ马дёҠе»әз«ӢиҮӘе·ұзҡ„е№ҝе‘Ҡзі»з»ҹ пјҢ иҖҢжҳҜжҺҘе…ҘзҷҫеәҰе№ҝе‘Ҡзі»з»ҹ пјҢ е®һзҺ°ж—©жңҹ收е…ҘеҸҳзҺ° гҖӮ

дҪҶеңЁжңҖиҝ‘ пјҢ и¶ЈеӨҙжқЎжҳҺжҳҫеҠ еӨ§дәҶиҮӘиҗҘе№ҝе‘Ҡзҡ„е»әи®ҫ пјҢ еҰӮ2018е№ҙ2жңҲи¶ЈеӨҙжқЎж”¶иҙӯе№ҝе‘Ҡд»ЈзҗҶе…¬еҸёShanghaiDianguan пјҢ еҸҜи§Ҷдёәи„ұзҰ»зҷҫеәҰдҪ“зі»зҡ„第дёҖжӯҘ пјҢ жҲӘиҮіеҲ°2018е№ҙQ3 пјҢ зҷҫеәҰе№ҝе‘ҠеҚ жҜ”дёә30%е·ҰеҸі гҖӮ

еҜ№дәҺи¶ЈеӨҙжқЎ пјҢ зҺ°еңЁе·Із»ҸжҳҜдёҖ家жүӢжҸЎ3000еӨҡдёҮDAUзҡ„е№ҝе‘Ҡж–°е№іеҸ° пјҢ е·Із»Ҹе…·жңүдёҖе®ҡзҡ„е№ҝе‘ҠиҺ·еҸ–иғҪеҠӣ пјҢ жӯӨж—¶иҮӘе»әе№ҝе‘ҠеӣўйҳҹеҸҜжҸҗй«ҳзӣҲеҲ©иғҪеҠӣ пјҢ 2018е№ҙQ4е№ҝе‘Ҡ收е…Ҙдёә124.8дәҝе…ғ пјҢ иҫғдёҠеӯЈеәҰеўһеҠ 39.3% пјҢ зҺҜжҜ”еўһй•ҝжңүжӯӨж•°жҚ®д№ҹжҳҜиЎҢдёҡдёӯдёҖеӨ§дә®зӮ№ гҖӮ

дёҺжӯӨеҗҢж—¶ пјҢ жҲ‘们еңЁжөҒеҠЁиҙҹеҖәиЎЁдёӯд№ҹеҸ‘зҺ°е®ўжҲ·йў„д»ҳж¬ҫз”ұдёҠеӯЈеәҰзҡ„2дәҝе…ғеҮҸе°‘иҮіQ4зҡ„1.5дәҝе…ғ гҖӮ

иҝҷж„Ҹе‘ізқҖ пјҢ дёәжҸҗй«ҳе№ҝе‘Ҡеўһе№… пјҢ и¶ЈеӨҙжқЎеҜ№е•Ҷ家йҮҮеҸ–дәҶе°‘жҠјйҮ‘зҡ„зӯ–з•Ҙ пјҢ иҝҷдёҖж–№йқўеңЁдәҺи¶ЈеӨҙжқЎе№іеҸ°зӣ®еүҚиҝҳжңӘеҪўжҲҗжҳҺжҳҫзҡ„е“ҒзүҢжәўд»·иғҪеҠӣ пјҢ иҖҢеҸҰдёҖж–№йқў пјҢ д№ҹеҸҜи§ҶдёәеңЁзәҝе№ҝе‘ҠиЎҢдёҡз«һдәүд№ӢжҝҖзғҲзҡ„дҪ“зҺ° пјҢ еҚідҫҝжүӢдёӯжңүжөҒйҮҸе’Ңз”ЁжҲ· пјҢ дҫқ然иҰҒеҜ№е®ўжҲ·зӨәеҘҪж–№еҸҜиҺ·еҫ—жҠ•ж”ҫ гҖӮ

еңЁи„ұзҰ»зҷҫеәҰе№ҝе‘Ҡзі»з»ҹд№ӢеҗҺ пјҢ и¶ЈеӨҙжқЎиҮӘе»әе№ҝе‘Ҡзі»з»ҹе°ҶйқўдёҙдёҚеҗҢзЁӢеәҰзҡ„жҢ‘жҲҳ пјҢ е…¶е…ҲеӨ©еҲ¶зәҰеӣ зҙ еңЁдәҺи¶ЈеӨҙжқЎе“ҒзүҢи°ғжҖ§еңЁвҖңдә”зҺҜд№ӢеӨ–вҖқ пјҢ е…¶е№ҝе‘Ҡе№іеҸ°зҡ„е“ҒзүҢд»·еҖјиў«жү“жҠҳжүЈ пјҢ иӢҘиҰҒе…ӢжңҚжӯӨйҡңзўҚ пјҢ е°ҡжңүиҫғй•ҝж—¶й—ҙ гҖӮ

жҖ»з»“е…Ёж–Ү пјҢ еңЁеҪ“еүҚи¶ЈеӨҙжқЎжӯЈеӨ„дәҺеҝ«йҖҹжҲҗй•ҝе’ҢиҪ¬еһӢзҡ„е…ій”®ж—¶жңҹ пјҢ йЈҺйҷ©е’ҢжңәдјҡйғҪж„ҲеҠ жё…жҷ° пјҢ иҝҷе°Өе…¶иҖғйӘҢе№іеҸ°ж–№зҡ„иҝҗиҗҘжҠҖе·§ пјҢ еёҢжңӣи¶ЈеӨҙжқЎеҸҜд»ҘеӢҮй—Ҝйҡҫе…і пјҢ з”Ёз»“жһңиҜҒжҳҺиҮӘе·ұ гҖӮ

жӣҙеӨҡзІҫеҪ©еҶ…е®№ пјҢ е…іжіЁй’ӣеӘ’дҪ“еҫ®дҝЎеҸ·пјҲIDпјҡtaimeitiпјү пјҢ жҲ–иҖ…дёӢиҪҪй’ӣеӘ’дҪ“App

жҺЁиҚҗйҳ…иҜ»

- зңҹжӯЈжңүи¶Јзҡ„дәәпјҢйғҪжңү3еӨ§зү№еҫҒпјҢйҒҮеҲ°дёҖе®ҡиҰҒж·ұдәӨпјҒ

- еҗ„ж–№йқўиЎЁзҺ°еқҮиЎЎзҡ„жҺўеІіпјҢи®©з”ЁиҪҰз”ҹжҙ»е……ж»ЎдәҶд№җи¶ЈпјҒ

- иҝҷ4дёӘжҳҹеә§йқўеүҚпјҢеҚғдёҮеҲ«жҸҗеүҚд»»пјҢиҮӘжүҫжІЎи¶Јз«Ӣ马еҲҶжүӢ

- и¶ЈеӣҫпјҡдёӢйқўзҡ„8з»„вҖңзҺӢиҖ…иҚЈиҖҖвҖқзҲҶ笑иҒҠеӨ©и®°еҪ•пјҢдҪ йҒҮеҲ°иҝҮеҮ дёӘпјҹзңҹе®һ

- дёҡеҶ…дәәеЈ«и°ҲжүҺе…ӢдјҜж ј жңҖжҖ•дәә们еҜ№и„ёд№ҰеӨұеҺ»е…ҙи¶Ј

- гҖҠжҲ‘зҡ„дё–з•Ңпјҡең°дёӢеҹҺгҖӢIGN 7еҲҶпјҡз®ҖеҚ•иҖҢжңүи¶ЈпјҢд»ӨдәәзқҖиҝ·

- еҲ«жӢҝжІЎе…ҙи¶ЈеҪ“жҢЎз®ӯзүҢ

- иӢҸ-57жӯЈејҸдәӨд»ҳпјҢжҲ‘еӣҪжҳҜеҗҰдјҡиҙӯд№°еј•иө·зғӯи®®пјҢе…¶е®һжҲ‘еӣҪеҸӘеҜ№е®ғж„ҹе…ҙи¶Ј

- д№җйҖҸзҗғйҳҹеҜ№дәҺеҸӮеҠ з«һдәүеӯЈеҗҺиөӣиө„ж јзҡ„й”Ұж Үиөӣ并дёҚеӨӘж„ҹе…ҙи¶Ј

- зҲұеҘҮиүәиҙўжҠҘпјҡд»ҳиҙ№дјҡе‘ҳзҡ„е•ҶдёҡеҢ–д№Ӣи§һ