教育|头部机构获超大额融资2020上半年教育赛道投资并购现分化!K12、素质教育领域资本扎堆

江苏龙网_原题是:2020上半年教育赛道投资并购现分化!K12、素质教育领域资本扎堆 , 头部机构获超大额融资

每经采访人员:唐如钰 每经编辑:肖芮冬

作为创投圈为数不多的抗周期赛道 , 2020上半年教育行业延续了其对资本的吸引力;尤其疫情之下 , 催生了“一切在线”的刚需 , K12在线教育成为投资机构关注的重中之重 。 与此同时 , 受政策与市场需求驱动的影响 , 职业类教育开始逐渐崛起 , 或为资本聚集的新热点 。

虽然赛道吸金力依旧 , 但资本寒冬与疫情双重效应下 , 机构“出手”普遍更为谨慎 , 上半年教育赛道总并购、投资数量较过去几年同期呈明显下滑 。

普华永道中国日前发布的《2016年-2020年上半年中国教育行业并购活动回顾及趋势展望》(以下简称《报告》)分析称 , 2020上半年在疫情影响下 , 国内教育行业发展呈分化势态——一方面 , 资本正逐步向头部机构集中 , 在线平台则更受偏爱 , 第一梯队企业正加速跑马圈地、整合加速;而另一方面 , 腰部机构则面临洗牌 。

K12、素质教育领跑 , 职业教育方兴未艾

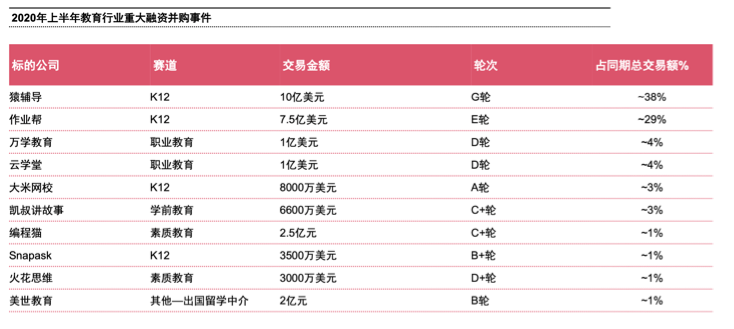

具体而言 , 《报告》显示 , 2020上半年国内教育赛道共计发生并购投资事件120起 , 且超70%的并购交易含线上教育业务;披露交易金额共计184亿元人民币 , 交易数量创2016年以来的历史新低 , 交易规模则较2019年同期翻了一番 。 值得注意的是 , 融资规模主要来自于头部企业的贡献——融资金额超亿元人民币的交易共19笔 , 占上半年总规模的90%以上 。

若剔除猿辅导和作业帮两家头部企业的超大规模融资 , 行业单笔交易规模仅为7500万人民币元 。

文章图片

图片来源:普华永道中国《2016年-2020年上半年中国教育行业并购活动回顾及趋势展望》

与此同时 , 从细分行业来看 , K12以及素质教育延续了过去4年的热度 , 在今年上半年最受资本追捧——K12赛道有15起并购交易落地 , 涉及资金136亿元人民币;素质教育领域则完成了39起交易 , 涉及资金15亿元人民币;此外 , 职业教育赛道在上半年完成了23笔并购交易 , 交易总金额14亿元人民币 。

《报告》还指出 , 在线教育领域并购交易活跃 , OMO成为新趋势且竞争激烈;同时 , 素质教育的在线化亦逐步得到市场与资本的认可 。 此外 , 受政策等因素的影响 , 学前教育并购活动持续走低 , 上半年总交易金额仅为6亿元人民币;而职业教育招录类培训则呈相反趋势 , 正逐渐走入发展的“快车道” , 上半年发生交易数量23起 , 涉及金额14亿元人民币 , 有望成为投资新热点 。

上半年IPO数量有所回落

除了K12、素质教育和职业培训赛道获得资本的青睐之外 。 2020上半年 , 投融资轮次集中度亦较为明显 , 早期投资占据主导地位 。 《报告》显示 , 上半年国内教育行业泛A轮及其以前的投融资案例共计72起 , 占交易总量的60% 。

从投资目标来看 , 上半年财务投资者活跃度远大于战略投资者 , 多笔超大额并购交易活动均由财务投资者主导——PE/VC机构贡献了72%的交易量;同时 , 2%的交易数量来自教育类企业的布局 , 非教育企业的投资占总数量的2% 。 从交易规模来看 , PE/VC机构则占据了绝对的主导地位——贡献了97%的交易资金 。

值得注意的是 , 虽然K12、素质教育赛道保持了较好的吸金力 , 赛道头部企业亦更受资本偏爱 。 但整体而言 , 今年上半年教育行业IPO收获较少 。 《报告》指出 , 前6个月受疫情及国际宏观环境变化的影响 , 2020上半年上市的教育公司仅4家 , 远不及前几年的IPO成绩 。

推荐阅读

- 【教育】教育担当 淮安:让孩子梦想花开|全面小康

- 江苏高考■江苏省发布《2021年普通高校招生考试安排和录取工作实施方案》

- 爱心助力教育西藏藏北教职人员迎来新年礼物

- 湖南教育基金总量逾26亿元惠及近380万名师生和4800所学校

- 山东检验检测机构数量超3600家数量居中国首位

- 教育|玩到嗨!情境教育课堂体验欢乐多

- 大学再有三个月就结束了,没学到知识,参加一个软件测试培训机构好吗

- 教育|中国移动“和教育”智慧校园研讨会在通召开

- |沛县深入开展教育领域突出问题专项整改

- 希沃|请海安市领导关注:希沃稳中标背后的教育黑幕