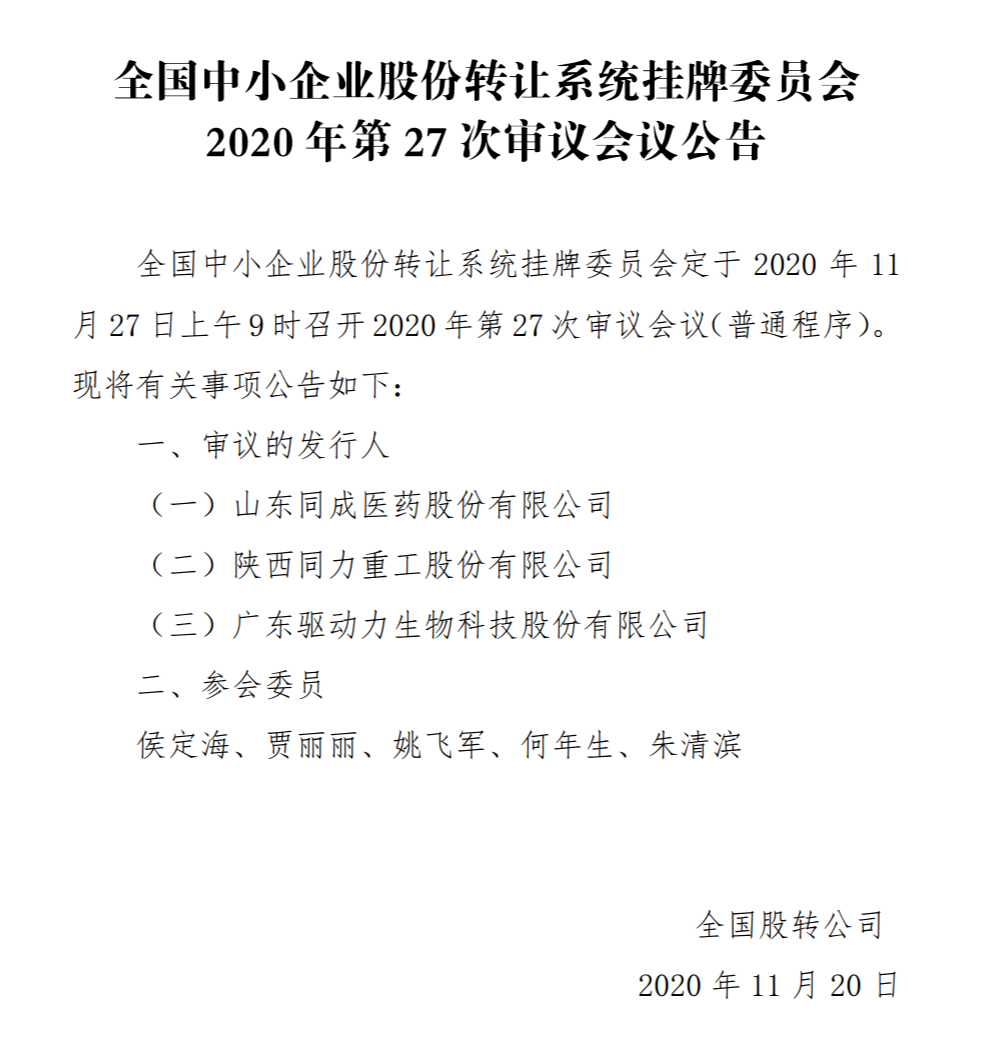

小规模纳税人所得税税率怎么计算,小规模企业所得税申报流程

首先来看小尺度 。

纳税人的定义:

小型微利企业:主要用于“企业所得税” 。符合一定条件且属于企业所得税范畴的小型微利企业,享受企业所得税优惠 。

小规模纳税人:主要用于“增值税” 。增值税纳税人一般分为“一般纳税人”和“小规模纳税人” 。低于一定销售额标准(目前为每年500万元)的,属于小规模纳税人,符合一定条件的,还可以享受小规模纳税人税收优惠 。换句话说,小规模纳税人和企业所得税(税率、优惠待遇等)之间没有直接的对应关系 。).

但是,小规模纳税人也可以是小型微利企业,享受企业所得税优惠:

1.小规模纳税人也可以享受优惠的企业所得税 。

对于增值税小规模纳税人,一般营业额不会很大(连续12个月超过500万就不再是小规模纳税人),所以只要符合企业所得税大类下“小型微利企业”的条件,就可以享受企业所得税优惠政策 。

2.小型和微利企业的条件

最新的税收优惠政策文件是《关于实施小微企业普惠性税收减免政策的通知》(财税〔2019〕13号) 。根据这份文件,小型微利企业必须同时满足四个条件:

从事国家未限制或禁止的行业;

年应纳税所得额不超过300万元;

员工不超过300人;

总资产不超过5000万元人民币 。

3.企业所得税税率(小规模纳税人和一般纳税人均适用)

应纳税所得额超过300万元,税率为25%

应纳税所得额大于100万元,小于等于300万元,税率为20% 。同时按50%计算应纳税所得额,所以实际税率为10% 。应纳税所得额大于0,小于等于100万元,税率为20% 。同时按25%计算应纳税所得额,所以实际税率为5% 。

综上所述,我们可以得出以下结论:

1.小规模纳税人不符合企业所得税微利条件时,企业所得税税率为25% 。

2.小规模纳税人符合企业所得税微利条件,其应纳税所得额在100万至300万之间,企业所得税税率为20% 。同时按50%计算应纳税所得额,即实际税率为10%(所得税费用=应纳税所得额*税率) 。

【小规模纳税人所得税税率怎么计算,小规模企业所得税申报流程】3.小规模纳税人符合企业所得税微利条件,其应纳税所得额低于100万,企业所得税税率为20% 。同时按25%计算应纳税所得额,即有效税率为5%(所得税费用=应纳税所得额*税率) 。

推荐阅读

- 五险一金公司交多少,个人所得税税率表

- 一般纳税人怎样报税,一般纳税人申报教程

- 一般纳税人怎么报税,一般纳税人税费申报流程

- 小规模纳税人如何报税,小规模纳税人零申报流程图

- 一般纳税人每月都要报什么税,网上增值税申报流程

- 一般纳税人增值税怎么算,一般纳税人的计税公式

- 一般纳税人怎么交税,交税标准及交税计算方法介绍

- 如何纳税申报,一般纳税人申报教程

- 一般纳税人交税怎么算,一般纳税人缴税明细

- 一般纳税人怎么交税,一般纳税人网上申报完整流程