文章图片

文章图片

文章图片

文章图片

文章图片

摘要:年入12亿(欢迎关注闺蜜财经)

撰文|蜜姐&编辑|凯

这是@闺蜜财经的第1175篇原创

本周 , 汪小菲与前妻大S互撕的年度大戏 , 持续数天 , 除了牵扯人物众多 , 涉及的公司也不少 。

有意外走红的床垫品牌 , 还有被网友们戏称“赢麻了”的麻六记 。

汪小菲的母亲张兰 , 战斗力超强 , 每天直播10小时左右 , 除了一周增粉近三百万 , 某音粉丝已达500万 , 带货销售额数千万 , 更是趁热卖起了绿茶、卤蛋套餐和床垫!

【景甜|汪小菲与大S互撕背后,阿宽食品“躺赢”:年入12亿,冲击上市】然而 , 这场家庭狗血剧背后 , 真正躺赢的却是四川白家阿宽食品产业股份有限公司(以下简称“阿宽食品”) 。

据界面新闻报道 , 麻六记销售火爆的酸辣粉正是由阿宽食品代工生产 。

阿宽食品提供贴牌代工服务的合作方众多 , 还包括三只松鼠、百草味、李子柒、网易严选等 。 相关网红品牌和个人 , 任何一个热点销售背后 , 它都在躺赢 。 今年已向深交所递交了上市申请 。

01

年入12亿 , 做不了网红 , 就做网红背后的代工厂 。

阿宽食品曾经有个更为大众熟知的名字“白家食品” 。

不过因该名字遭到了白象食品强烈反对 , 认为自己被“碰瓷” , 起诉了阿宽食品 。 双方争执数年 , 最终达成和解 。 目前 , 阿宽食品主要有两大品牌:“阿宽”“白家陈记” 。

阿宽食品的主营业务是新型方便食品的研发、生产和销售 , 主要产品类型包括方便面、方便粉丝、方便米线、自热食品等 。 其中 , 就有为李子柒、麻六记等代工生产的螺蛳粉、酸辣粉等 。

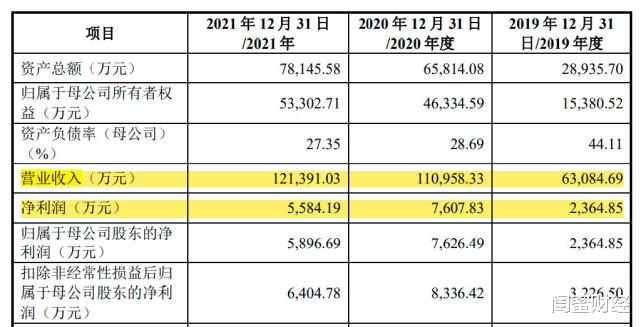

招股书披露 , 2019—2021年 , 阿宽食品的营收高达6.31亿元、11.10亿元和12.14亿元 。

2020年 , 阿宽食品的营收同比增速高达76%;2021年 , 也同比增长了9% 。

在各行业普遍受疫情等因素影响下 , 阿宽食品的营收却能逆势增长 , 得益于它发现了新的业务增长点:定制销售 , 或者简单点说叫贴牌代工生产服务 。

2019年 , 阿宽食品集中资源发展贴牌代工生产业务 , 2020年就实现了销售收入大幅增长 。

招股书显示 , 2019—2021年 , 阿宽食品的定制销售(即贴牌代工)业务营收分别为6830.16万元、1.5亿元、1.42亿元 , 分别占同期总收入的11.18%、13.92%和12.08% 。

02

流量生意背后:躺赢的利润空间被挤压 。

据招股书披露 , 阿宽食品的定制销售 , 通常是年初跟客户签订年度框架合同后 , 根据市场情况向公司下发订单 , 然后阿宽食品按照客户标准及要求生产相应产品 , 产品生产完成后以客户品牌进行包装并运输至客户指定场所 , 客户再对其下游客户进行销售 。

在报告期内 , 阿宽食品主要为三只松鼠、百草味、李子柒、网易严选等客户提供贴牌代工服务 。

值得注意的是 , 阿宽食品的毛利率逐年走低 , 净利率也较低 。

2019—2021年 , 阿宽食品的综合毛利率分别为35.92%、29.30%和27.27% 。

同期 , 其主营业务毛利率也同样持续下滑 , 分别为36.22%、29.31%和 27.37%;即便是剔除执行新收入准则产生的影响后 , 其主营业务毛利率依然是持续降低 , 分别为36.22%、36.30%和34.50% 。

分业务来看 , 定制销售的毛利率是最低的 , 同时也在逐渐下降 。 2019—2021年 , 其毛利率分别为19.5%、19.06%和17.59% , 比同期综合毛利少9.7—16.5个百分点 。

毕竟合作方 , 有品牌、有流量 , 也要利润空间 , 代工生产更多赚的是“辛苦钱” 。

从报告期的数据来看 , 阿宽食品的利润空间面临进一步被压缩的风险 。

尤其是对比2019—2021年 , 阿宽食品的营收和净利润 , 可见其净利润率较低 。

2019—2021年 , 阿宽食品的营收高达6.31亿元、11.10亿元和12.14亿元;但同期其净利润分别为2364.85万元、7626.49万元和5584.19万元 。

推荐阅读

- 郑裕玲|离巢后首次亮相TVB!郑裕玲状态佳,前男友与其分手后性取向成谜

- 汪小菲|汪小菲:原来你们2018年就搞到一起了,我不回那个家我觉得丢人

- 张颖颖|汪小菲私密录音被曝光后,高调官宣跟张颖颖的恋情,彻底放下大S

- 佝偻病的一些预防与治疗 佝偻病的治疗

- 玉帝与王母是什么关系 玉皇大帝和王母娘娘

- 张嘉倪|买超与01年女孩同回酒店,网友:你还欠张嘉倪一场婚礼

- 影帝|张译将与丹泽尔华盛顿争影帝

- 吴速玲|老公买超与21岁美女出轨?张嘉倪回应:爱得起放得下

- 张颖颖|张颖颖晒汪小菲亲密合影,刻意关闭社交平台互动留言

- 儿童理发店加盟的技巧与选择! 宝宝理发店加盟