ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

вҖңе–қд№қйҳіиұҶжөҶ пјҢ иҝҮиҖ•еҘҪз”ҹжҙ»вҖқ пјҢ йҡҸзқҖ5жңҲ8ж—ҘеҲҳиҖ•е®ҸеҸ‘еёғзҡ„жңҖж–°еҫ®еҚҡ пјҢ д»–зҡ„йҰ–дёӘе•Ҷдёҡд»ЈиЁҖд№ҹжө®еҮәж°ҙйқў гҖӮ

еҲҳз•Ҡе®ҸжӯЈејҸжҲҗдёәд№қйҳіиұҶжөҶзҡ„д»ЈиЁҖдәә пјҢ еҲҳз•Ҡе®Ҹзҡ„MCNе…¬еҸёж— еҝ§дј еӘ’д№ҹиЎЁзӨәпјҡвҖңд№қйҳіиұҶжөҶжҳҜеҺ»е№ҙзӯҫзҡ„д»ЈиЁҖ пјҢ иҝ‘жңҹе®ҳе®ЈжҳҜдёәдәҶй…ҚеҗҲе“ҒзүҢйӮЈиҫ№ж–°е“Ғз ”еҸ‘зҡ„иҝӣеәҰ гҖӮ вҖқ

дҪңдёәиҝ‘дёӨдёӘжңҲзҲҶзҒ«зҡ„вҖңеҒҘиә«жҳҺжҳҹвҖқ пјҢ еҸҢж–№иҝҷж¬ЎеңЁеҺ»е№ҙе°ұзЎ®е®ҡзҡ„еҗҲдҪңеҜ№дәҺд№қйҳіиұҶжөҶжқҘиҜҙж— з–‘жҳҜдёҖдёӘж„ҸеӨ–зҡ„жғҠе–ң гҖӮ иҰҒзҹҘйҒ“ пјҢ еҪ“еүҚеҲҳз•Ҡе®Ҹжң¬дәәеңЁжҠ–йҹізҡ„зІүдёқе·Із»Ҹи¶…иҝҮдәҶ6000дёҮ пјҢ жҜҸеңәзӣҙж’ӯйғҪжңүж•°еҚҒдёҮз”ҡиҮідёҠзҷҫдёҮдәәеңЁзәҝи§ӮзңӢ пјҢ иҝ‘ж®өж—¶й—ҙйў‘йў‘зҷ»дёҠзғӯжҗңд№ҹиҜҙжҳҺдәҶеҲҳз•Ҡе®Ҹжң¬дәәзҡ„и¶…ејәдәәж°” гҖӮ

дёҚиҝҮе’ҢеҲҳз•Ҡе®ҸеҗҲдҪңд»ЈиЁҖд№ӢеҗҺ пјҢ дјјд№Һ并没жңүз»ҷд№қйҳіиұҶжөҶеёҰжқҘйў„жңҹзҡ„зғӯеәҰ гҖӮ зӣ®еүҚе®ҳе®ЈеҲҳз•Ҡе®ҸжҲҗдёәд»ЈиЁҖдәәзҡ„еҫ®еҚҡиҪ¬еҸ‘йҮҸд»…дёә66жқЎ пјҢ иҜ„и®әж•°д№ҹдёҚиҝҮ500еӨҡжқЎ гҖӮ

еҚідҫҝжҳҜеңЁжҠ–йҹіе№іеҸ° пјҢ еҲҳз•Ҡе®Ҹд№ҹжІЎжңүдёәд№қйҳіиұҶжөҶеёҰжқҘеӨҡй«ҳзҡ„еЈ°йҮҸ гҖӮ иҝҳжҳҜе®ҳе®ЈжҲҗдёәд»ЈиЁҖдәәзҡ„и§Ҷйў‘ пјҢ зӮ№иөһйҮҸд»…дёә700+ пјҢ иҜ„и®әйҮҸ150+ гҖӮ

д»ҘеҪ“еүҚеҲҳз•Ҡе®Ҹжң¬дәәзҡ„и¶…ејәдәәж°”е’ҢзғӯеәҰжқҘиҜҙ пјҢ ж— и®әжҳҜеҫ®еҚҡиҝҳжҳҜжҠ–йҹі пјҢ иҝҷдёӘзғӯеәҰжҳҫ然жҳҜжҜ”иҫғдҪҺзҡ„ гҖӮ

д№қйҳіиұҶжөҶзі»жқӯе·һд№қйҳіиұҶдёҡжңүйҷҗе…¬еҸёпјҲд№қйҳіиұҶдёҡпјүж——дёӢдә§е“Ғ пјҢ иҜҘе…¬еҸёжҲҗз«ӢдәҺ2008е№ҙ11жңҲ пјҢ еҺҹдёәд№қйҳіиӮЎд»Ҫжңүйҷҗе…¬еҸёпјҲ002242пјүзҡ„е…Ёиө„еӯҗе…¬еҸё гҖӮ дёҡеҠЎдё»иҰҒеҲҶдёәйЈҹе“ҒеҠ е·Ҙжңәзі»еҲ—гҖҒиҗҘе…»з…Ізі»еҲ—гҖҒиҘҝејҸз”өеҷЁзі»еҲ—пјҲжҜҚе…¬еҸёжҳҺжҳҹдә§е“Ғдёәд№қйҳіиұҶжөҶжңәпјү гҖӮ

иҝ‘ж—Ҙд№қйҳіиӮЎд»Ҫжңүйҷҗе…¬еҸёиҝ‘ж—ҘжҠ«йңІ2021е№ҙеәҰжҠҘе‘Ҡд»ҘеҸҠ2022е№ҙ第дёҖеӯЈеәҰжҠҘе‘Ҡ гҖӮ

2021е№ҙ пјҢ д№қйҳіиӮЎд»Ҫе®һзҺ°иҗҘ收105.40дәҝе…ғ пјҢ еҗҢжҜ”дёӢж»‘6.09пј…пјӣеҪ’жҜҚеҮҖеҲ©ж¶Ұ7.46дәҝе…ғ пјҢ еҗҢжҜ”дёӢж»‘20.69пј… гҖӮ иҝҷжҳҜиҮӘд№қйҳіиӮЎд»ҪдёҠеёӮд»ҘжқҘ пјҢ еҮҖеҲ©ж¶ҰдёӢж»‘е№…еәҰжңҖеӨ§зҡ„дёҖж¬Ў гҖӮ

д»Ҡе№ҙдёҖеӯЈеәҰ пјҢ д№қйҳіиӮЎд»Ҫе®һзҺ°иҗҘдёҡ收е…Ҙ23.29дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ3.83пј…пјӣеҪ’жҜҚеҮҖеҲ©ж¶Ұ1.66дәҝе…ғ пјҢ еҗҢжҜ”дёӢйҷҚ7.7пј…пјӣжүЈйқһеҮҖеҲ©ж¶Ұ1.57дәҝе…ғ пјҢ еҗҢжҜ”дёӢйҷҚ2.67пј… гҖӮ

з»ҶеҲҶдә§е“ҒжқҘзңӢ пјҢ д№қйҳіиӮЎд»Ҫ2021е№ҙйЈҹе“ҒеҠ е·Ҙжңәзі»еҲ—е®һзҺ°иҗҘ收43.54дәҝе…ғ пјҢ еҗҢжҜ”еҮҸе°‘17.87пј… пјҢ еҚ иҗҘ收жҜ”йҮҚ41.31пј…пјӣиҘҝејҸз”өеҷЁзі»еҲ—е®һзҺ°иҗҘ收13.25дәҝе…ғ пјҢ еҗҢжҜ”еҮҸе°‘13.49пј… пјҢ еҚ иҗҘ收жҜ”йҮҚ12.57пј…пјӣиҗҘе…»з…Ізі»еҲ—дә§е“Ғе®һзҺ°иҗҘ收38.32дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ11.87пј… пјҢ еҚ иҗҘ收жҜ”йҮҚ36.35пј…пјӣзӮҠе…·зі»еҲ—е®һзҺ°иҗҘ收7.52дәҝе…ғ пјҢ еҗҢжҜ”дёҠж¶Ё68.7пј… пјҢ еҚ иҗҘ收жҜ”йҮҚ7.13пј… гҖӮ

2021е№ҙд№қйҳіиӮЎд»Ҫй”Җе”®йҮҸ6544дёҮеҸ° пјҢ еҗҢжҜ”дёӢж»‘2.17пј…пјӣеә“еӯҳйҮҸ806дёҮеҸ° пјҢ еҗҢжҜ”еўһй•ҝ7.61пј… гҖӮ

д»Һиҝҷдәӣж•°жҚ®еҸҜд»ҘзңӢеҮә пјҢ йЈҹе“ҒеҠ е·Ҙдә§е“ҒжҲҗдёәдәҶеҪ“еүҚд№қйҳіиҗҘ收дёӢж»‘жңҖдёҘйҮҚзҡ„дә§е“Ғзәҝ пјҢ иҖҢиҝҷжқЎдә§е“ҒзәҝжҳҜд№қйҳіжңҖж ёеҝғгҖҒжңҖе…ій”®зҡ„дә§е“Ғзәҝ пјҢ е…¶иҗҘ收жҜ”йҮҚи¶…иҝҮдәҶ4жҲҗ гҖӮ

еңЁе№ҙжҠҘдёӯдёҚйҡҫеҸ‘зҺ° пјҢ д№қйҳіиӮЎд»Ҫз ”еҸ‘жҠ•е…Ҙд»ҘеҸҠй”Җе”®иҙ№з”Ёж”ҜеҮәд»ҚжңүжүҖеӨұиЎЎ гҖӮ 2021е№ҙ пјҢ д№қйҳіиӮЎд»Ҫз ”еҸ‘иҙ№з”Ё3.57дәҝе…ғ пјҢ еҗҢжҜ”дёҠж¶Ё3.31пј…пјӣеҗҢжңҹй”Җе”®иҙ№з”Ё15.8дәҝе…ғ пјҢ еҗҢжҜ”дёӢйҷҚ15.39пј…пјӣй”Җе”®иҙ№з”ЁзәҰжҳҜз ”еҸ‘иҙ№з”Ёзҡ„4.42еҖҚ гҖӮ йўҮдҫқиө–дәҺиҗҘй”Җиҙ№з”Ё пјҢ иҝҷд№ҹз¬ҰеҗҲеӨҡ数家з”өдјҒдёҡвҖңйҮҚиҗҘй”ҖиҪ»з ”еҸ‘вҖқзҡ„жЁЎејҸ гҖӮ

дёҚд»…еҰӮжӯӨ пјҢ 2018е№ҙвҖ”2020е№ҙ пјҢ д№қйҳіиӮЎд»Ҫзҡ„з ”еҸ‘иҙ№з”ЁеҲҶеҲ«дёә2.98дәҝгҖҒ3.30дәҝгҖҒ3.46дәҝ пјҢ й”Җе”®иҙ№з”ЁеҲҶеҲ«дёә13.77дәҝгҖҒ14.77дәҝгҖҒ18.68дәҝ гҖӮ

з”ұжӯӨеҸҜи§Ғ пјҢ иҝ‘дәӣе№ҙд№қйҳіиӮЎд»Ҫзҡ„й”Җе”®иҙ№з”ЁйғҪиҝңи¶…з ”еҸ‘иҙ№з”Ё гҖӮ

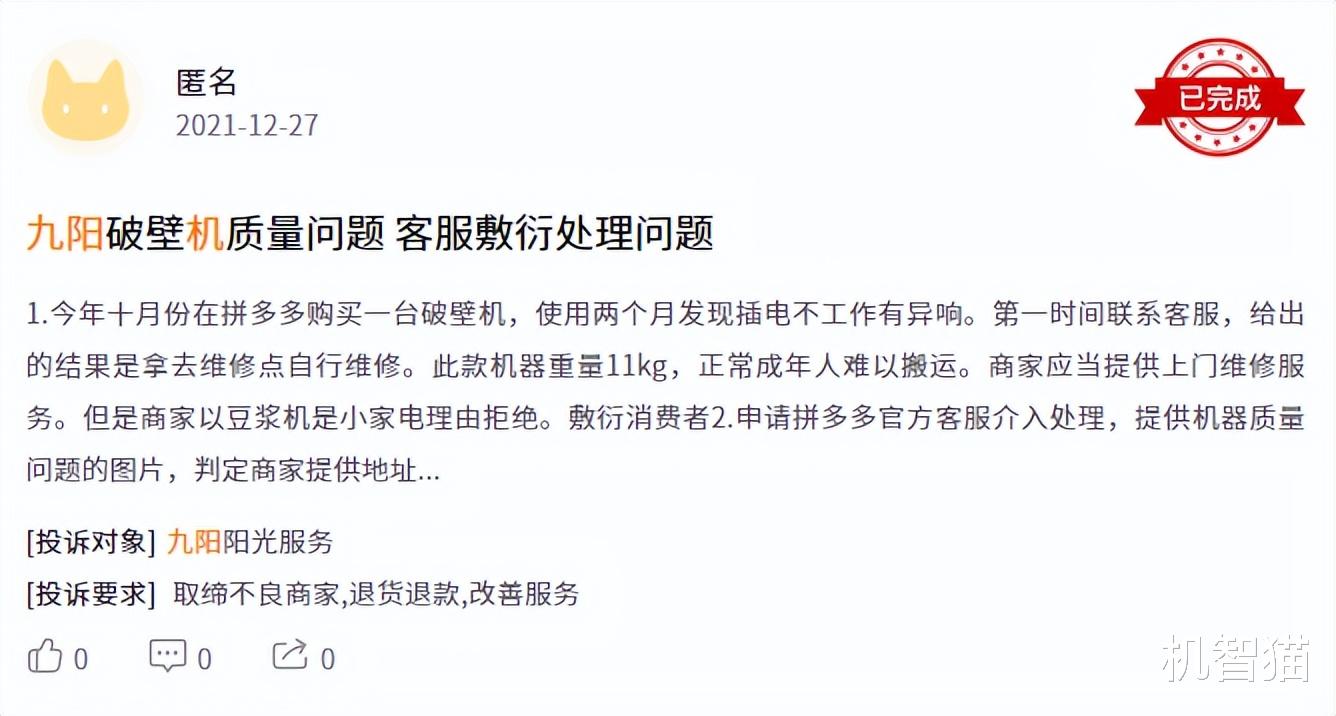

иҗҘ收еҮҖеҲ©ж¶ҰеҸҢеҸҢдёӢж»‘ пјҢ йҷӨдәҶеҪ“еүҚж•ҙдёӘе°Ҹ家з”өеёӮеңәеҺҹжқҗж–ҷжҲҗжң¬дёҠеҚҮд№ӢеӨ– пјҢ жңҖдё»иҰҒеҺҹеӣ иҝҳжҳҜеӣ дёәеҪ“еүҚд»Ҙд№қйҳідёәд»ЈиЎЁзҡ„е°Ҹ家з”өдә§е“ҒеҲӣж–°еҠӣдёҚи¶і пјҢ е…¶иЎҢдёҡжҠҖжңҜй—Ёж§ӣе’ҢеҲ¶дҪңй—Ёж§ӣиҫғдҪҺ пјҢ е®№жҳ“иў«з«һдәүеҜ№жүӢжЁЎд»ҝ гҖӮ иҖҢеңЁиҝҷз§Қй«ҳеәҰз«һдәүзҡ„зҺҜеўғдёӢ пјҢ дёәжҺ§еҲ¶жҲҗжң¬ пјҢ еҸҲйҖ жҲҗдәҶдә§е“Ғйў‘з№ҒеҮәзҺ°зҡ„е“ҒжҺ§дёӢж»‘гҖҒдә§е“ҒиҙЁйҮҸзӯүй—®йўҳ пјҢ иҝӣдёҖжӯҘйҷҚдҪҺдәҶж¶Ҳиҙ№иҖ…зҡ„дҝЎд»» гҖӮ

зӣ®еүҚд№қйҳіеңЁе°Ҹ家з”өйўҶеҹҹдёҘйҮҚзјәд№ҸеҲӣж–°еҠӣ пјҢ е…¶жҳҺжҳҹдә§е“ҒиұҶжөҶжңәеҠҹиғҪиҫғдёәеҚ•дёҖ гҖӮ еҗҢж—¶еӨҡе№ҙжқҘеҸӘйҮҚи§Ҷй”Җе”® пјҢ иҪ»и§Ҷз ”еҸ‘д№ҹи®©е…¶еңЁдә§е“ҒеҠӣдёҠдёҺеҪ“еүҚзҡ„е№ҙиҪ»ж¶Ҳиҙ№зҫӨдҪ“и„ұиҠӮ гҖӮ еҶҚеҠ дёҠеҪ“еүҚе°Ҹ家з”өеёӮеңә пјҢ йҖҗжёҗж¶ҢзҺ°еҮәдәҶдёҖеӨ§жү№ж–°е…ҙе“ҒзүҢ пјҢ иҝҷдәӣе“ҒзүҢеҫҖеҫҖз¬ҰеҗҲж¶Ҳиҙ№еёӮеңәзҡ„йңҖжұӮ пјҢ е°Өе…¶жҳҜеңЁзәҝзәҝдёҠеёӮеңәе’Ңе№ҙиҪ»еёӮеңә пјҢ иҝҷдәӣж–°е…ҙзҡ„家з”өе“ҒзүҢж·ұеҸ—йқ’зқҗ гҖӮ

еёӮеңәз«һдәүйҖҗе№ҙеўһејә пјҢ дә§е“Ғзјәд№ҸеҲӣж–° пјҢ иҗҘ收гҖҒеҲ©ж¶ҰйҖҗе№ҙдёӢйҷҚ......д№қйҳізҺ°еңЁйқўдёҙзҡ„е°ұжҳҜиҝҷд№ҲдёҖдёӘе°ҙе°¬зҡ„зҺ°зҠ¶ гҖӮ йҖ жҲҗиҝҷдёҖй—®йўҳзҡ„еҺҹеӣ пјҢ жң¬иҙЁдёҠиҝҳжҳҜд№қйҳіиҝҷдәӣе№ҙеҝҪи§ҶеҲӣж–°е’Ңз ”еҸ‘зҡ„з»“жһң гҖӮ

жҺЁиҚҗйҳ…иҜ»

- жқЁзҙ«|зҪ‘дј жқЁзҙ«дёҺз§ҰдҝҠжқ°иҒҡйӨҗпјҹжқЁзҙ«ж–№еӣһеә”жқҘдәҶпјҒзІүдёқпјҡдҪ зңӢеҠ©зҗҶзҡ„иЎЈжңҚ

- з§ҰжҖЎ|е–ңдё§пјҒ100еІҒжј”е‘ҳз§ҰжҖЎзҰ»дё–пјҢ4ж¬ЎеӨ§з—…7ж¬ЎжүӢжңҜпјҢ95еІҒиҝҳжӢҚгҖҠеҰ–зҢ«дј гҖӢ

- зҺӢдёҖеҚҡ|е®үиёҸйў„зғӯж–°е“ҒпјҢйҰҷиҸңеј•дәәжіЁзӣ®пјҢзІүдёқпјҡзҺӢдёҖеҚҡзҡ„зҲұпјҒ

- з§ҰжҖЎ|е‘Ёж¶ҰеҸ‘еүҚеҰ»дёҖ家еҗғеӨ§йӨҗпјҢ62еІҒд»ҚеҶ»йҫ„пјҢдёҺе°Ҹ22еІҒз”·еҸӢеҲҶжүӢеҗҺеҚ•иә«еӨҡе№ҙ

- |зҪ‘дј иөөйңІжҖқжӢҚжҲҸжҹ“еҸ‘пјҢе·ҘдҪңдәәе‘ҳвҖңйҖҗеё§дҝ®еӣҫвҖқе·Іеҙ©жәғпјҹзІүдёқеҮәйқўеӣһеә”

- иӮ–жҲҳ|гҖҠжұҹиӢҸеҚ«и§ҶгҖӢе…¬еёғз”өи§Ҷеү§вҖңе№ҙеҶ вҖқпјҢиӮ–жҲҳдҪңе“ҒеҪ“йҖүпјҢзІүдёқж„ҹж…ЁеӨӘдјҳз§Җ

- иөөйңІжҖқ|зҪ‘дј иөөйңІжҖқжӢҚжҲҸжҹ“еҸ‘пјҢе·ҘдҪңдәәе‘ҳвҖңйҖҗеё§дҝ®еӣҫвҖқе·Іеҙ©жәғпјҹзІүдёқеҮәйқўеӣһеә”

- з§ҰжҖЎ|и°ўеЁңеҸ‘ж–ҮзҘқеҰҲеҰҲжҜҚдәІиҠӮеҝ«д№җпјҢйҰ–ж¬Ўжҷ’дёҺдёүдёӘеӯ©еӯҗеҗҲеҪұпјҢжҜҚеҘіжё©йҰЁеҗҢжЎҶ

- з”өеҪұ|жғҠиүідәҶж—¶е…үзҡ„10еӨ§еҘіеҪұжҳҹпјҡз§ҰжҖЎз¬¬6зҺӢжҷ“жЈ з¬¬2пјҢи°ҒжҳҜдҪ еҝғдёӯ第дёҖ

- жҳҺжҳҹ|дёҖдёӘеӨҡжңҲеҶ…йҮ‘иҝӘе’Ңз§ҰжҖЎе…ҲеҗҺзҰ»дё–пјҢж–°дёӯеӣҪдәҢеҚҒдәҢеӨ§з”өеҪұжҳҺжҳҹд»…еү©е…ӯдҪҚ