森马服饰|“不走寻常路”的美特斯邦威如何走向了下坡路?( 二 )

文章插图

(数据来源:同花顺iFinD)

留学归来的长女胡佳佳显然未能成功将美邦拽出泥潭,2019年美邦走向泄洪式的亏损之路,近两年亏损额分别超8亿元,在“被ST”的边缘试探,而其资产抛售的频率也越来越高。

反观昔日的“老二”森马服饰,保持着营业收入和净利润稳步攀升,不但在2014年以81.47亿元超越美邦服饰,而且在2020年疫情影响下也实现了7.9亿元的净利润。

美邦缘何走向下坡路时下的国潮风正热,李宁、安踏、森马等本土品牌都趁着这股东风夺回被外国品牌长期占据的市场,而曾经国民皆知的美特斯邦威却在盈亏线上苦苦挣扎,美邦到底是如何走到如今的落寞时刻的呢?

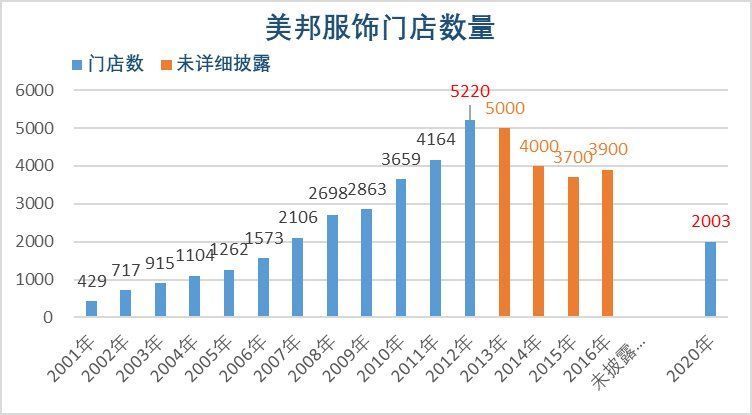

首先是外部因素:国际快时尚品牌大力布局中国市场。2012年是美邦服饰的业绩拐点,但其实从2008年开始ZARA、优衣库、H&M等快时尚品牌就加大了进军中国市场的力度,其在一二线城市的门店数量均大幅增长。

据智研咨询报告,2008年到2018年期间,ZARA、优衣库、H&M的中国门店数分别从14家、13家、13家增长到593家、633家和530家,主要瓜分了一二线市场份额,而美邦服饰的门店数从2012年的5220家锐减至2020年的2003家。

文章插图

(数据来源:美邦服饰年报)

其次是内部战略的问题。同样遭遇了外部冲击,为啥隔壁的森马却跟没事儿人一样呢?比较之下我们可以发现两方面因素。

一是美邦的品牌矩阵布局晚了一步。

森马服饰旗下有7个子品牌,而销量占主要的就是森马和巴拉巴拉两个,分别瞄准了青年市场和儿童市场,当外来品牌冲击市场时,2002年就开始经营的巴拉巴拉成了森马的另一个引擎。

文章插图

(数据来源:同花顺iFinD)

美邦服饰同样也有多品牌战略,旗下Me&City、莫莫、米喜迪(原Me&CityKids)三个子品牌主打高性价比和童装领域,但推出的时间较晚:Me&City于2008年推出;米喜迪于2009年推出;莫莫于2011年推出。

可以看出,美邦服饰创建子品牌时间都比较晚,而2008年森马的巴拉巴拉就已经成为了我国童装市场的第一大品牌,美邦的子品牌米喜迪、莫莫都还未成熟,难以贡献业绩增长。

二是转型电商用力过猛,错失发展良机。

周成建对电子商务的敏感度其实很高,早在2010年,也就是美邦业绩最亮丽的时刻,他推出了美邦自有的电商平台“邦购网”。

周成建曾经说道,‘’希望有一天,邦购网在市场占有率与电商领域方面,可以达到领先水平。”

邦购网具体的运营模式是借助于全国的门店,将线上下单与线下体验结合。是不是很熟悉?没错,这就是2015年后才被市场认同的“新零售模式”。

遗憾的是,邦购网在上线一年后就黯然收场,没能等到新零售的东风,美邦的6000万投资也付之东流。当美邦再次拾起邦购网时,市场已经杀成一片红海。

为了拯救不断下降的营收,周家的大公子周邦威在2014年打造了一款超级时尚APP——有范,要借助移动电商让美邦重回巅峰。

有范针对年轻群体,主打“潮流时尚搭配的体验平台”,用户可以获得定制化的搭配建议并在平台下单,也可以分享时尚内容和其他用户互动。

是的,你应该也想到了:这就是一款典型的社交电商APP。

美特斯邦威为了推出有范,以5000万元拿下《奇葩说》的总冠名,并在之后相继拿下第二季与第三季的冠名权,从大量的投入侧面反应了美邦面临营收难题的焦虑。

不过《奇葩说》节目火了,有范APP却销声匿迹,其平台定位难以专注于美邦自身品牌的销售,并无法带动美邦的业绩回升,最终于2017年8月下线。

值得一提的是,2013年上线的同类软件小红书最终成了用户数破3亿的热门APP,美特斯邦威再次与电商新风口——社交电商失之交臂。

最后回头看一眼森马服饰,虽然是中规中矩的借道各大电商平台,没有走美邦的不寻常道路,但业绩却实打实地增长,两者在天猫的线上销售额的差距从2015年的2倍扩大到2020年的4倍左右。

文章插图

(数据来源:同花顺iFinD)

因此,在国外各大快时尚品牌与国内新兴品牌的冲击下,森马抵抗住了,而“不走寻常路”的美特斯邦威由于品牌和电商布局的时机差异,终是走下了神坛。

结语如今看来,不得不替美特斯邦威感到惋惜,美邦在发展道路上的“早一步”与“晚一步”的差别让其逐渐与“国民品牌”渐行渐远。

推荐阅读

- 蒋勤勤|琼女郎蒋勤勤:年轻时美若天仙,46岁却让网友感慨“女神已老”

- 朴信惠|重磅闪光弹!朴信惠放“嘴对嘴亲老公”婚纱照,幸福磨鼻子

- 白梦妍|白鹿被媒体评”年度最佳好感艺人“,人美歌甜还幽默,宝藏女孩啊

- 秋瓷炫|无奈!丈夫被爆“出轨”,秋瓷炫大度原谅,现今却当众大哭

- 穿搭|打底裤已经“失宠”!今年冬天流行这三种裤子,时髦的女人都在穿

- 尹天照|“况复生”张国权:认尹天照万绮雯为干爹干妈,25岁迎娶美娇娘

- 陈丽华|“唐僧”迟重瑞的妻子陈丽华:我的家规有多严,你根本意想不到

- 张天爱|李冰冰的“连环情史”,和她背后的5个男人

- 金像奖|金像奖提前看!谢霆锋有望夺“影帝”,巩俐被视为影后最佳人选

- 李易峰|满脸褶子、眼神猥琐,明明都这么老了,就别硬尬“少年感”了