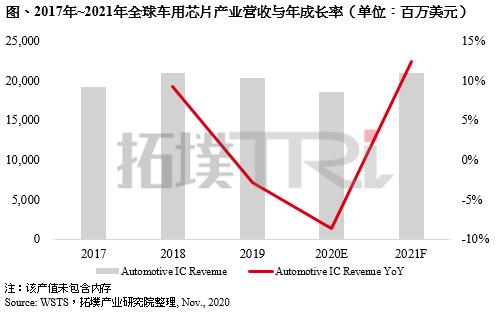

дәүеӨәжҷ¶еңҶеҺӮдә§иғҪ жңәжһ„йў„жөӢе…ЁзҗғиҪҰз”ЁиҠҜзүҮдә§еҖјжҳҺе№ҙе‘ҲеҸҢдҪҚж•°еўһй•ҝ

жҷәиғҪеҢ–гҖҒзҪ‘иҒ”еҢ–зҡ„еҝ«йҖҹеҸ‘еұ•жӯЈеңЁжҺЁеҠЁжұҪиҪҰз”өеӯҗеёӮеңәзҡ„жҢҒз»ӯзҲҶеҸ‘ гҖӮ

ж №жҚ®TrendForceйӣҶйӮҰе’ЁиҜўж——дёӢжӢ“еўЈдә§дёҡз ”з©¶йҷўж•°жҚ®жҳҫзӨә пјҢ йҡҸзқҖе…Ёзҗғж¶Ҳиҙ№еёӮеңәйңҖжұӮйҖҗжёҗеӣһжё© пјҢ йў„дј°2020е№ҙе…ЁзҗғиҪҰз”ЁиҠҜзүҮдә§еҖјеҸҜиҫҫ186.7дәҝзҫҺе…ғ пјҢ иҖҢжҳҺе№ҙе…ЁзҗғжұҪиҪҰеҮәиҙ§йҮҸеҸҜжңӣиҫҫ8350дёҮиҫҶ пјҢ дә§еҖјдёә210дәҝзҫҺе…ғ пјҢ е№ҙжҲҗй•ҝдёә12.5% гҖӮ

ж–Үз« жҸ’еӣҫ

ж–Үз« жҸ’еӣҫ

вҖңиҪҰиҪҪйҖҡдҝЎзі»з»ҹгҖҒADASгҖҒиҮӘй©ҫиҪҰдёҺз”өеҠЁиҪҰе·ІжҳҜжұҪиҪҰдә§дёҡдёҚеҸҜйҖҶзҡ„еҸ‘еұ•и¶ӢеҠҝ пјҢ д№ҹжҳҜй©ұеҠЁиҪҰз”ЁеҚҠеҜјдҪ“жҲҗй•ҝзҡ„йҮҚиҰҒе…ій”® гҖӮ вҖқжӢ“еўЈдә§дёҡз ”з©¶йҷўеҲҶжһҗеёҲе§ҡеҳүжҙӢеҜ№з¬¬дёҖиҙўз»ҸйҮҮи®ҝдәәе‘ҳиЎЁзӨә пјҢ иҷҪ然全зҗғжұҪиҪҰеёӮеңәдҫқ然дёҙдёҘеі»жҢ‘жҲҳ пјҢ дҪҶеҗ„еӨ§иҪҰз”ЁеҚҠеҜјдҪ“еҺӮе•Ҷд»ҚеңЁз§ҜжһҒејҖеҸ‘并жӢ“еұ•иҪҰз”ЁиҠҜзүҮеёӮеңә гҖӮ

е§ҡеҳүжҙӢеҜ№йҮҮи®ҝдәәе‘ҳиЎЁзӨә пјҢ ж–°ејҖеҸ‘зҡ„иҪҰз”ЁиҠҜзүҮзҡ„йӘҢиҜҒж—¶й—ҙиҫғй•ҝ пјҢ дёҖдәӣеҺӮе•Ҷе·ІжҸҗеүҚејҖе§ӢеёғеұҖ гҖӮ еҰӮжҒ©жҷәжөҰпјҲNXPпјүе·ІдёҺеҸ°з§Ҝз”өпјҲTSMCпјүй’ҲеҜ№5nmиҪҰз”ЁеӨ„зҗҶеҷЁиҝӣиЎҢеҗҲдҪң пјҢ еҸҢж–№йў„и®Ўе°ҶеңЁ2021е№ҙеҗ‘жҒ©жҷәжөҰзҡ„дё»иҰҒе®ўжҲ·дәӨд»ҳйҰ–жү№5nmеҷЁд»¶ж ·е“Ғ гҖӮ иҖҢж„Ҹжі•еҚҠеҜјдҪ“пјҲSTпјүдёҺеҚҡдё–пјҲBOSCHпјүд№ҹеңЁеҗҲдҪңејҖеҸ‘иҪҰз”Ёеҫ®жҺ§еҲ¶еҷЁ гҖӮ иӢұйЈһеҮҢпјҲInfineonпјүеңЁе®ҢжҲҗеҜ№еЎһжҷ®жӢүж–ҜпјҲCypressпјүзҡ„收иҙӯеҗҺ пјҢ еЎһжҷ®жӢүж–ҜеңЁиҪҰз”ЁNOR FlashдёҺеҫ®жҺ§еҲ¶еҷЁпјҲMCUпјүд№ҹејәеҢ–дәҶиӢұйЈһеҮҢеңЁиҪҰз”Ёзӣёе…іж–№жЎҲзҡ„е®Ңж•ҙеәҰ гҖӮ

вҖңиҪҰжҷәиғҪеҢ–гҖҒзҪ‘иҒ”еҢ–зҡ„и¶ӢеҠҝеҜ№ж•ҙдёӘдә§дёҡй“ҫжҳҜдёҖдёӘйқ©ж–° гҖӮ вҖқTE ConnectivityжұҪиҪҰдәӢдёҡйғЁдёӯеӣҪеҢәй”Җе”®е’ҢеёӮеңәжҖ»з»ҸзҗҶиҢ…йӣ„дјҹеҜ№йҮҮи®ҝдәәе‘ҳиЎЁзӨә пјҢ дё»жңәеҺӮйңҖиҰҒжҠ•е…Ҙж–°зҡ„з”өж°”жһ¶жһ„ пјҢ дҫӣеә”е•ҶеұӮйқўеҢ…жӢ¬TEеңЁеҶ…д№ҹеңЁеҒҡж”ҜжҢҒиҝҷдәӣз”өж°”жһ¶жһ„ж–№йқўзҡ„е…Ёж–°еёғеұҖ гҖӮ

вҖңж•°жҚ®йҮҮйӣҶйўҶеҹҹ пјҢ еҢ…жӢ¬дј ж„ҹеҷЁйўҶеҹҹ пјҢ еҢ…жӢ¬еңЁжё©еәҰгҖҒж№ҝеәҰгҖҒдҪҚ移д»ҘеҸҠеңЁз”өжұ еҢ…йҮҢйқўдёҖдәӣж–°зҡ„дј ж„ҹеҷЁ пјҢ йғҪжҳҜдёәдәҶеёғеұҖе°ҶжқҘжҷәиғҪзҪ‘иҒ” гҖӮ иҖҢж•°жҚ®дј иҫ“йўҶеҹҹйҮҢйқў пјҢ жҲ‘们йңҖиҰҒеӨ§е№…еәҰдј иҫ“иҝҷз§Қй«ҳе®№йҮҸзҡ„еӨ§ж•°жҚ®пјҲзҡ„дә§е“Ғпјү пјҢ д»ҘдҝқиҜҒж•°жҚ®дј иҫ“ж—¶еҖҷдёҚдјҡеҮәзҺ°ж•°жҚ®ж»һеҗҺ гҖӮ вҖқиҢ…йӣ„дјҹеҜ№йҮҮи®ҝдәәе‘ҳиҜҙ гҖӮ

дҪҶз”ұдәҺжҷ¶еңҶеҺӮдә§иғҪдҫӣеә”зҹӯзјә пјҢ иҪҰз”ЁеҚҠеҜјдҪ“зҡ„з”ҹдә§д№ҹеңЁеҸ—еҲ°дёҖе®ҡеҪұе“Қ гҖӮ

дёӯиҠҜеӣҪйҷ…йӣҶжҲҗз”өи·ҜеҲ¶йҖ жңүйҷҗе…¬еҸёиө„ж·ұеүҜжҖ»иЈҒеҪӯиҝӣеңЁиҝ‘ж—Ҙзҡ„дёҖеңәеі°дјҡдёҠиЎЁзӨә пјҢ вҖңеҺ»е№ҙжҲ‘们жү“з®—еңЁ8еҗӢдә§иғҪеўһеҠ 2.5дёҮзүҮ/жңҲд»ҘдёҠ пјҢ 12еҗӢеўһеҠ 3дёҮзүҮ/жңҲд»ҘдёҠ гҖӮ е®һйҷ…дёҠе®ҢжҲҗдәҶ8еҗӢ3дёҮзүҮ/жңҲжү©е…… пјҢ 12еҗӢ2дёҮзүҮ/жңҲжү©е…… гҖӮ вҖқеҪӯиҝӣз§° пјҢ вҖңжң¬д»Ҙдёәжү©е……еҗҺ пјҢ дә§иғҪдёҚдјҡйӮЈд№Ҳзјәд№Ҹ пјҢ е®һйҷ…дёҠжҜ”еҺ»е№ҙжӣҙзҙ§еј дәҶ пјҢ дҫқж—§ж— жі•ж»Ўи¶ійңҖжұӮ гҖӮ вҖқ

вҖңдә§иғҪзҡ„е»әи®ҫиҝңиҝңи·ҹдёҚдёҠйңҖжұӮ гҖӮ вҖқд»–жҸҗеҲ° пјҢ дёҖиҫҶж•ҙиҪҰйңҖиҰҒи¶…иҝҮ20йў—жЁЎжӢҹз”өжәҗз®ЎзҗҶиҠҜзүҮ пјҢ и¶…иҝҮ10йў—зҡ„CISиҠҜзүҮ пјҢ иҝҷд№ҹж„Ҹе‘ізқҖеҜ№дёҠжёёдә§иғҪзҡ„йңҖжұӮжҜ”д»ҘеҫҖеўһеҠ дәҶ гҖӮ

дёңеҗҙиҜҒеҲёжҢҮеҮә пјҢ еҸ—дә§иғҪеҪұе“Қ пјҢ жұҪиҪҰз”өеӯҗйўҶеҹҹзҡ„йғЁеҲҶMCUдә§е“Ғд»·ж јж¶Ёе№…еңЁ20%-30% пјҢ иӢұйЈһеҮҢ32дҪҚMCUзҡ„иҙ§жңҹеңЁ15-24е‘Ё пјҢ STзҡ„MCUдәӨжңҹеҲҷдёә24-35周并且еқҮжңү延й•ҝи¶ӢеҠҝ гҖӮ

жҚ®дәҶи§Ј пјҢ MCUдёәеҫ®жҺ§еҲ¶еҚ•е…ғ пјҢ еҜ№дәҺжұҪиҪҰиЎҢдёҡиҖҢиЁҖ пјҢ жӯӨиҪ®зҹӯзјәзҡ„иҠҜзүҮдё»иҰҒжҳҜеә”з”ЁдәҺESPпјҲз”өеӯҗзЁіе®ҡжҺ§еҲ¶зі»з»ҹпјүе’ҢECUпјҲз”өеӯҗжҺ§еҲ¶жЁЎеқ—пјүдёӯзҡ„8дҪҚеҠҹиғҪMCU гҖӮ иҖҢзӣ®еүҚMCUеёӮеңәдё»иҰҒд»Ҫйўқиў«иӢұйЈһеҮҢгҖҒSTгҖҒNXPзӯүIDMеҺӮе•ҶеҚ жҚ® пјҢ еҸ—еҲ¶дәҺ欧жҙІз–«жғ… пјҢ IDMеҺӮе•Ҷзҡ„еӨҚе·ҘзҺҮе’Ңдә§иғҪеҲ©з”ЁзҺҮжҒўеӨҚдёҚеҸҠйў„жңҹ гҖӮ дёңеҗҙиҜҒеҲёиЎЁзӨә пјҢ STзҡ„дә§иғҪеҲ©з”ЁзҺҮд»…зәҰ70% пјҢ иҖҢMCUдё»иҰҒеңЁ8еҜёжҷ¶еңҶеҺӮжҠ•зүҮ пјҢ еңЁ8еҜёжҷ¶еңҶд»Је·Ҙе№ҝдә§иғҪеҗҢж ·зҙ§зјәзҡ„жғ…еҶөдёӢMCUдә§иғҪдҫӣеә”дёҚи¶і гҖӮ

гҖҗдәүеӨәжҷ¶еңҶеҺӮдә§иғҪ жңәжһ„йў„жөӢе…ЁзҗғиҪҰз”ЁиҠҜзүҮдә§еҖјжҳҺе№ҙе‘ҲеҸҢдҪҚж•°еўһй•ҝгҖ‘вҖңжҳҺе№ҙиҪҰеёӮйҖҗжӯҘеӨҚиӢҸ пјҢ IDMеҶ…йғЁзҡ„жҷ¶еңҶеҺӮеә”иҜҘд№ҹдјҡдјҳе…Ҳд»ҘиҪҰз”Ёз”өеӯҗдә§е“Ғдёәдё» пјҢ дҪҶд»Һдә§иғҪи§’еәҰжқҘзңӢ пјҢ дҫқ然дјҡиҫғдёәзҹӯзјә гҖӮ вҖқе§ҡеҳүжҙӢеҜ№йҮҮи®ҝдәәе‘ҳиЎЁзӨә пјҢ жӢҘжңүиҮӘжңүжҷ¶еңҶеҺӮзҡ„IDMеҺӮе•ҶеңЁиҪҰз”ЁеёӮеңәе°Ҷе…·еӨҮиҫғеӨ§зҡ„з«һдәүдјҳеҠҝ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- е…іжіЁ | жІғе°”жІғз”өеҠЁжұҪиҪҰдә§иғҪе°ҶеӨ§еўһдёүеҖҚпјҢиҰҒзЎ¬еҲҡзү№ж–ҜжӢүпјҹ

- з”өеҠЁиҪҰй”ҖйҮҸзңӢж¶ЁпјҢз”өжұ дә§иғҪвҖңзҲҶеҸ‘вҖқ

- дә§иғҪйў„жңҹ52.3дёҮиҫҶпјҒзү№ж–ҜжӢүдёҠжө·е·ҘеҺӮдә§иғҪеӨ§еўһпјҢе‘Ёдә§жҲ–иҫҫе…«еҚғ

- иө„и®Ҝ | зҲұдҝЎеҸҳйҖҹз®ұе№ҝжұҪйҖ пјҢиҝҷеӣһдёҚж„ҒеҸҳйҖҹз®ұдә§иғҪдёҚеӨҹдәҶ

- еӯҡиғҪдёҺеҗүеҲ©е°ҶеҗҲе»әеҠЁеҠӣз”өжұ е·ҘеҺӮ жҖ»дә§иғҪиҫҫ120GWh

- 规еҲ’ | еҗүеҲ©ж·ұеәҰз»‘е®ҡеӯҡиғҪпјҢеёғдёӢ120GWhеӨ§йўқеҠЁеҠӣз”өжұ дә§иғҪ

- иҪҜ件дә§дёҡдәүеӨәвҖңе®ҡд№үжұҪиҪҰвҖқж–°жңәйҒҮ

- жҖјиҜ•пјҡе…Ёж–°MG5еҜ№жҜ”зҺ°д»ЈдјҠе…°зү№ е№ҙиҪ»ж¶Ҳиҙ№иҖ…дәүеӨәжҲҳ

- еӨ§дј—жҳҺе№ҙжҺЁID.4зӯү5ж¬ҫз”өеҠЁиҪҰпјҢз”өжңәдә§иғҪеӨ§ж¶ЁдёӨеҖҚпјҢиҫҫ33дёҮеҸ°

- гҖҢдё“йўҳпјҡзӘҒз ҙеҶ…еҚ·гҖҚиҪҰдјҒеҚҒе№ҙеңҲең°е»әеҺӮиҮҙдёҠеҚғдёҮиҫҶдә§иғҪй—ІзҪ®