ж”Ҝд»ҳе®қзӣёдә’е®қпјҢеҲ°еә•жҖҺд№Ҳж ·пјҢеҖјдёҚеҖјеҫ—жҺЁиҚҗ( дёғ )

дә”гҖҒеҰӮд»Ҡзҡ„зӣёдә’е®қжІЎдәәзӣ‘з®Ў пјҢ дјҡдёҚдјҡе°ұеғҸзҪ‘дј зҡ„xxзӯ№дёҖж ·жҳҜдёӘжғҠеӨ©еӨ§йӘ—еұҖ пјҢ йӘ—еҲ°жҲ‘们зҡ„й’ұе°ұи·‘и·Ҝпјҹзӣёдә’е®қеҶҚеҘҪ пјҢ з»Ҳ究д№ҹдёҚжҳҜдҝқйҷ© пјҢ

ж—ўдёҚеҸ—银дҝқзӣ‘дјҡзҡ„зӣ‘з®Ў пјҢ д№ҹдёҚеҸ—гҖҠдҝқйҷ©жі•гҖӢзҡ„зәҰжқҹ пјҢ жӣҙжІЎжңүдҝқйҷ©дҝқйҡңеҹәйҮ‘зҡ„жүҳеә• пјҢ йӮЈе®ғиҝҗиҗҘиҝҮзЁӢдёӯдјҡдёҚдјҡи·‘и·ҜпјҹдёҮдёҖи·‘и·ҜжҲ–и§Јж•Ј пјҢ жҲ‘们зҡ„жқғзӣҠиҜҘжҖҺд№Ҳеҫ—еҲ°дҝқйҡңпјҹиЈёеҘ”еҗ—пјҹ

иғҢйқ зҷҫеәҰеӨ§дҪ¬зҡ„зҒҜзҒ«дә’еҠ© пјҢ еүҚж®өж—¶й—ҙд№ҹжҳҜиҜҙж•Је°ұж•Ј пјҢ зӣҙжҺҘжқҘдәҶдёӘзҺ°иә«иҜҙжі• пјҢ

ж–Үз« жҸ’еӣҫ

ж–Үз« жҸ’еӣҫ

е…¶е®һдёҚе…үеӨ§е®¶жӢ…еҝғ пјҢ 银дҝқзӣ‘дјҡж—©д№ҹжіЁж„ҸеҲ°дәҶиҝҷдёӘй—®йўҳ пјҢ

еүҚж®өж—¶й—ҙзӣҙжҺҘзӮ№еҗҚзӣёдә’е®қгҖҒж°ҙж»ҙдә’еҠ©зӯүзҪ‘з»ңдә’еҠ©е№іеҸ°еұһдәҺйқһжҢҒзүҢз»ҸиҗҘ пјҢ

жІЎжӢҝеҲ°дҝқйҷ©зҡ„зүҢз…§ пјҢ е№Ізҡ„зЎ®е®һеҸҲжҳҜдҝқйҷ©зҡ„з”ҹж„Ҹ пјҢ жҲ‘жғізӣ‘з®ЎеҸҲзӣ‘з®ЎдёҚеҲ° пјҢ дҪ иҝҷз®—жҖҺд№ҲеӣһдәӢпјҹ

ж–Үз« жҸ’еӣҫ

ж–Үз« жҸ’еӣҫ

дҪҶж–Үз« з»ҶзңӢдёӢжқҘ пјҢ зӣёдә’е®қиҝҷж¬Ўиў«зӮ№еҗҚзәҜеұһиәәжһӘ пјҢ

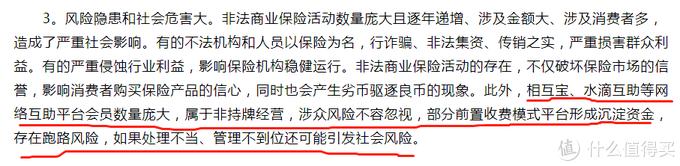

йҷӨдәҶж¶үдј—йЈҺйҷ©зЎ®е®һеӨ§ пјҢ жҜ•з«ҹжңүдёҠдәҝдәәеҠ е…Ҙ пјҢ й—®йўҳжңҖеӨ§зҡ„еүҚзҪ®ж”¶иҙ№е№іеҸ°и·‘и·ҜйЈҺйҷ©жҳҜе’Ңзӣёдә’е®қжІЎжңүеұҒзӮ№е…ізі» пјҢ

жүҖи°“зҡ„еүҚзҪ®ж”¶иҙ№жЁЎејҸе№іеҸ° пјҢ жҢҮзҡ„жҳҜйӮЈдәӣжІЎеҮәйҷ©е°ұе…ҲжҠҠй’ұ收еҲ°жүӢйҮҢ пјҢ е°ұеғҸ常规дҝқйҷ©йӮЈж ·е…ҲвҖң收иҙ№вҖқзҡ„зҪ‘з»ңдә’еҠ©е№іеҸ° пјҢ еҰӮжһңиө„йҮ‘й“ҫеҮәзҺ°й—®йўҳ пјҢ зЎ®е®һеӯҳеңЁи·‘и·Ҝзҡ„еҸҜиғҪ пјҢ

дҪҶзӣёдә’е®қйҮҮеҸ–зҡ„йғҪжҳҜе…ҲеҲҶж‘ҠеҗҺдә’еҠ©зҡ„ж•‘еҠ©жЁЎејҸ пјҢ еҮәдёҖ笔еҲҶж‘ҠдёҖ笔 пјҢ дё»иҰҒзҡ„иө„йҮ‘йғҪдёҚиҝҮжүӢ пјҢ ж №жң¬дёҚдјҡеҪўжҲҗиө„йҮ‘жұ пјҢ дёҠе“Әе„ҝеҚ·ж¬ҫи·‘и·Ҝпјҹж №жң¬иҝһеңҲй’ұзҡ„жңәдјҡйғҪжІЎжңү гҖӮ

еҸӘжҳҜзӣ®еүҚжқҘиҜҙ пјҢ зӣёдә’е®қзЎ®е®һжҳҜеӯҳеңЁзӣ‘з®Ўй—®йўҳзҡ„ пјҢ

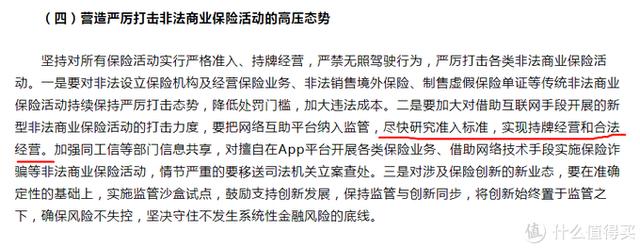

еҜ№жӯӨ银дҝқзӣ‘дјҡд№ҹе·ІжҳҺзЎ®иЎЁжҖҒ пјҢ жӯЈеңЁеҮәеҸ°з ”究зӣёе…іж”ҝзӯ– пјҢ

иҰҒд№ҲжҳҜи®ҫзҪ®дёҖдёӘеҮҶе…Ҙй—Ёж§ӣ пјҢ иҰҒд№ҲжҳҜеҸ‘зүҢз…§ пјҢ дҪҶжҳҜжңӘжқҘиӮҜе®ҡдјҡзӣ‘з®ЎеҲ°иҝҷдәӣдә’еҠ©е№іеҸ°зҡ„ гҖӮ

ж–Үз« жҸ’еӣҫ

ж–Үз« жҸ’еӣҫ

зӣёдә’е®қиғҢйқ ж”Ҝд»ҳе®қиҝҷд№ҲеӨ§дёӘе№іеҸ° пјҢ иҝ„д»ҠеҠ е…Ҙдәәж•°е·Іи¶…1дәҝ пјҢ

既然е®ғе®һеҝғе®һж„ҸжғіеҒҡеҮәдёҖж¬ҫеҘҪдә§е“Ғ пјҢ дёҚеҸҜиғҪиҜҙж’Ӯж‘Ҡеӯҗе°ұж’Ӯж‘Ҡеӯҗ пјҢ иҜҙи·‘е°ұи·‘зҡ„ пјҢ

еҜ№дәҺ银дҝқзӣ‘дјҡзҡ„зӮ№еҗҚ пјҢ зӣёдә’е®қд№ҹжҳҜз«ӢеҲ»е°ұеҒҡеҮәдәҶеӣһеә” пјҢ жҳҺзЎ®иЎЁзӨәжңҹеҫ…еңЁзӣ‘з®Ўзҡ„жҢҮеҜјдёӢжҺЁеҠЁиЎҢдёҡзҡ„еҒҘеә·еҸ‘еұ• пјҢ

ж–Үз« жҸ’еӣҫ

ж–Үз« жҸ’еӣҫ

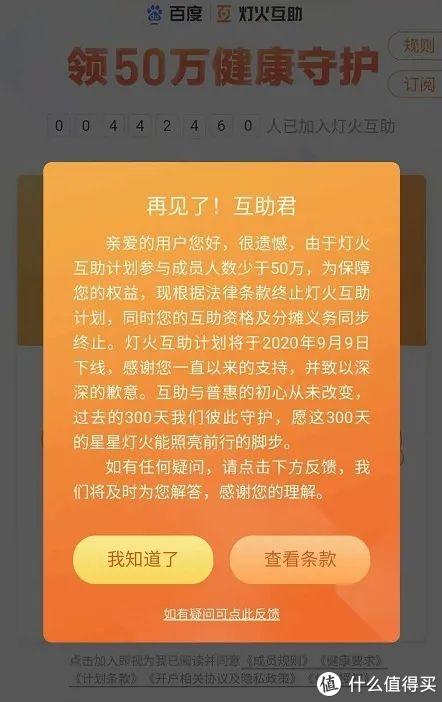

е®ҳж–№ж–Ү件еңЁиҝҷж‘ҶзқҖ пјҢ зӣёдә’е®қеҸҲеҰӮжӯӨе……ж»ЎиҜҡж„Ҹ пјҢ

еӨ§е®¶зҹӯжңҹеҶ…жӢ…еҝғзҡ„зӣ‘з®Ўй—®йўҳеҝ…然дјҡеҫ—еҲ°и§ЈеҶі пјҢ е®Ңе…ЁжІЎжңүеҝ…иҰҒеӨӘиҝҮжӢ…еҝғ гҖӮ

е…ӯгҖҒзӣёдә’е®қиғҪдёҚиғҪд»ЈжӣҝйҮҚз–ҫйҷ©пјҹдёҖдәәеҮәйҷ© пјҢ дј—дәәеҲҶж‘Ҡ пјҢ

дҪңдёәжңҖеҺҹе§ӢжңҖзәҜзІ№зҡ„дҝқйҷ©еҪўејҸ пјҢ зӣёдә’е®қзҡ„еҮәзҺ° пјҢ зЎ®е®һжҝҖеҸ‘дәҶеӨ§дј—зҡ„дҝқйҡңж„ҸиҜҶ пјҢ и®©жӣҙеӨҡдәәзңҹжӯЈи®ӨиҜҶеҲ°дәҶиҮӘе·ұжүҖйқўдёҙзҡ„зңҹе®һйЈҺйҷ© пјҢ

дәҺдёӘдәә пјҢ е°Ҫз®ЎеҲҶж‘ҠйҮ‘йўқдёҚж–ӯдёҠж¶Ё пјҢ дҪҶзӣёеҜ№дәҺе•ҶдёҡйҮҚз–ҫйҷ© пјҢ зӣёдә’е®қзҡ„д»·ж јдҫқ然еҫҲдҫҝе®ң пјҢ иҠұиҙ№дёҚеӨҡе°ұеҸҜд»Ҙи®©жҷ®йҖҡдәәиҺ·еҫ—еҹәжң¬дҝқйҡң пјҢ иҒҡйӣҶиө·зӨҫдјҡеә•еұӮеҠӣйҮҸ пјҢ е»әз«ӢзӨҫдҝқеӨ–зҡ„第дәҢе өвҖңеўҷвҖқпјӣ

дәҺдҝқйҷ©е…¬еҸё пјҢ зӣёдә’е®қзҡ„еҙӣиө·еҝ…然иғҪдҝғиҝӣж•ҙдёӘиЎҢдёҡзҡ„жӣҙж–°иҝӯд»Ј пјҢ

дёҚеҫ—дёҚиҜҙ пјҢ зӣёдә’е®қжҳҜдёӘеҫҲеҘҪзҡ„жҷ®жғ е°қиҜ• пјҢ е®ғз”ЁжһҒдҪҺзҡ„й—Ёж§ӣејҖеҗҜдҝқйҡң пјҢ еҫҲжңүеҪ“е№ҙдҪҷйўқе®қйў иҰҶиҙ§еёҒеҹәйҮ‘зҡ„йЈҺиҢғ гҖӮ

дҪҶиҝҳжҳҜйӮЈеҸҘиҜқ пјҢ зӣёдә’е®қжҜ•з«ҹеҸӘжҳҜдёӘзҪ‘з»ңдә’еҠ©и®ЎеҲ’ пјҢ е…¶жң¬иҙЁеҶіе®ҡдәҶе®ғзҡ„дҪңз”ЁзӣёеҜ№жңүйҷҗ пјҢ жіЁе®ҡж— жі•еҸ–д»ЈйҮҚз–ҫйҷ© гҖӮ

第дёҖ пјҢ зӣёдә’е®қдҝқйҡңжңүйҷҗ

зӣ®еүҚзҡ„зӣёдә’е®қд»…дҝқйҡң100з§ҚйҮҚз–ҫе’Ң5з§ҚзҪ•и§Ғз–ҫз—… пјҢ 并没жңүеёёи§Ғй«ҳеҸ‘зҡ„иҪ»з—Үдҝқйҡң пјҢ д№ӢеүҚдҝқиҙқд№ҹиҜҙиҝҮ пјҢ жүҖи°“зҡ„иҪ»з—Үе…¶е®һе°ұжҳҜйҮҚз–ҫзҡ„жһҒж—©жңҹз—ҮзҠ¶ пјҢ еҰӮжһңеҫ—дёҚеҲ°еҸҠж—¶зҡ„еҸ‘зҺ°е’ҢжІ»з–— пјҢ е°ұеҫҲеҸҜиғҪдјҡеҸ‘еұ•жҲҗйҮҚз–ҫ пјҢ зҺ°еңЁе®ғзҡ„дҝқйҡңжіЁе®ҡдәҶеҸӘжңүзӯүз—…жғ…зү№еҲ«дёҘйҮҚзҡ„ж—¶еҖҷжүҚиғҪиө” пјҢ дҝқйҡңиҢғеӣҙзқҖе®һжңүйҷҗ гҖӮ

дҝқйҡңйўқеәҰж–№йқў пјҢ еҸӘжңү40еІҒд№ӢеүҚеҫ—йҮҚз–ҫиғҪжӢҝеҲ°30дёҮ пјҢ 40-59еІҒе°ұеҸӘиғҪжӢҝеҲ°10дёҮ пјҢ иҝҳжҳҜжңүдәӣжқҜж°ҙиҪҰи–Ә гҖӮ

иҖҢдё”иҝҮдәҶ60еІҒ пјҢ дҪ зҡ„дҝқйҡңе°ұиҮӘеҠЁеӨұж•ҲдәҶ пјҢ еҸӘиғҪеҺ»з”іиҜ·еҠ е…Ҙзӣёдә’е®қиҖҒе№ҙзүҲ пјҢ

жҺЁиҚҗйҳ…иҜ»

![[]з”·еӯҗеҚҠеӨңеҲ°з§ҒдәәйұјеЎҳй’“йұјпјҢеҚҙиҺ«еҗҚйҒӯеҲ°жһӘеҮ»пјҢејҖжһӘиҖ…пјҡд»ҘдёәжҳҜе…”еӯҗпјҒ](http://img88.010lm.com/img.php?https://image.uc.cn/s/wemedia/s/2020/93ca2e0fd86aba1ecb6560fb6ebfcbb5.jpg)

- ж“ҚжҺ§йғҪжҲҗдё»жү“еҚ–зӮ№ жүӢжңәзҡ„жңӘжқҘжҲҳеңәеҲ°еә•еңЁе“Әпјҹ

- иҠұе‘—гҖҒеӨҮз”ЁйҮ‘д№ӢеҗҺпјҢж”Ҝд»ҳе®қеҸҲеҮәзҺ°дёҖеҘ—и·ҜпјҢ2дёӘжңҲжөҒеӨұ400дёҮз”ЁжҲ·

- ж”Ҝд»ҳе®қе№ҙиҙҰеҚ•жқҘдәҶпјҢдҪ еҸҜиғҪй”ҷеӨұдәҶдёҖеҘ—жҲҝвҖҰвҖҰ

- еӨ®иЎҢзҡ„вҖңзЎ¬й’ұеҢ…вҖқжқҘеҠҝжұ№жұ№пјҢж”Ҝд»ҳдёҚеҶҚйңҖиҰҒжүӢжңәпјҹж”Ҝд»ҳе®қгҖҒеҫ®дҝЎж…ҢдәҶ

- еҚҺдёәејҖе§ӢиҝӣеҶӣжө·еӨ–ж”Ҝд»ҳпјҹе…Ҳз»ҷ他们зӮ№з”ңеӨҙпјҢж–°еҠ еқЎжҲҗйҹӯиҸңеҹәең°пјҹ

- ж”Ҝд»ҳе®қйҒҮеҲ°вҖңйә»зғҰвҖқдәҶпјҹеҸҲдёҖж”Ҝд»ҳе·ЁеӨҙеҙӣиө·пјҢиҝҳжңүзҫҺеӣҪз»ҷе®ғвҖңж’‘и…°вҖқ

- еҺҹжқҘиҝҷ3з§Қеёёи§Ғзҡ„е……з”өж–№ејҸпјҢдјҡеҜјиҮҙжүӢжңәз”өжұ з»ӯиҲӘеҸҳе·®пјҒжңӣзӣёдә’иҪ¬е‘Ҡ

- еӣҪ家еҸ‘еёғвҖңй“Ғд»ӨвҖқпјҢеҫ®дҝЎгҖҒж”Ҝд»ҳе®қе§Ӣж–ҷжңӘеҸҠпјҢеҝ…йЎ»дҪңеҮәж•ҙж”№

- зү№жң—жҷ®иҝҳеңЁжҢЈжүҺпјҹзҰҒж”Ҝд»ҳе®қгҖҒеҫ®дҝЎж”Ҝд»ҳзӯү8ж¬ҫдёӯеӣҪеә”з”Ё

- жҜҸз»Ҹ18зӮ№дёЁзҫҺе°ҶзҰҒжӯўж”Ҝд»ҳе®қгҖҒеҫ®дҝЎж”Ҝд»ҳзӯү8дёӘдёӯеӣҪеә”з”ЁиҪҜ件пјҢеӨ–дәӨйғЁеӣһеә”пјӣй“Ғи·ҜйғЁй—ЁжҺЁеҮәе…Қиҙ№йҖҖзҘЁжҺӘж–ҪпјӣиҝқеҸҚеұ…家йҡ”зҰ»и§„е®ҡеӨ–еҮәпјҢеӨ§иҝһ3дәәиў«жӢҳ