该公司|永煤余波致多只债券盘中闪崩,违约常态化下如何“排雷”?( 二 )

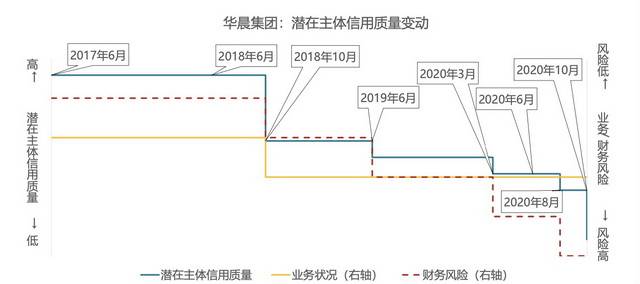

到了2018年10月 , 潜在主体信用恶化至[BBspc]* , 反映了公司将其所持有的华晨宝马25%股权出售予宝马集团事宜 , 将对公司业务状况和财务风险均产生较大的负面影响 , 加之自主品牌竞争力相对较弱 , 因此标普信评降低对其潜在业务状况和财务风险的评价;再到2019年6月的年度跟踪时 , 华晨信用恶化至[BBspc-]* , 反映了2019年汽车市场的景气度持续下滑 , 随着资本支出的增加及营运现金缺口的扩大 , 公司债务压力增大 , 潜在财务风险的评价被降低 。

到了2020年3月 , 华晨信用恶化至[Bspc+]* , 反映了标普信评认为该公司受疫情影响 , 销量下滑、现金流恶化、财务风险上升;直到2020年8月 , 信用恶化至[Bspc]* , 反映了公司流动性紧张并成立债委会 , 二级市场债券价格大幅下跌 , 并伴随多家子公司的股权划转负面舆情增加 , 企业面临较大的再融资压力 。 最后在同年10月 , 公司发生公开债务违约 。

文章图片

如何更好地识别违约风险?

那么 , 应该如何在违约常态化的大环境下 , 更好地识别违约风险?

从上述两大案例来看 , 要重视母公司对企业信用状况的影响 。 首先 , “一刀切”地合并报表并非判断发债主体资质的好方法 。 以华晨为例 , 王雷对采访人员表示 , 公司对合资厂商的控制力度相对较弱 , 子公司华晨宝马无法对公司形成强有力的支持 , 拆分报表分析更有意义 。 股权转让事宜令公司对华晨宝马的控制力在未来将进一步下降 , 公司自主竞争力进一步下滑 , 同时 , 公司可支配现金大幅减少 , 财务风险增大 , 也导致资本市场对公司的预期悲观 , 从而影响再融资 , 该事宜也说明了辽宁省政府对其支持意愿可能较为有限 。

再以永煤为例 , 分析母公司报表也比合并报表更有意义 。 根据母公司报表 , 截至9月30日 , 永煤控股的货币资金为67亿元 , 而非所谓的470亿元 。 而且严格来说 , 由于货币资金包含受限制的资金 , 因此期末现金及现金等价物余额更能反映企业能够用于偿债的现金数字 。 截至9月30日 , 永煤控股母公司报表上的期末现金及现金等价物余额仅为28亿元 。 广发固收刘郁团队也认为 , 对于此类母公司承担融资功能的企业 , 母公司的报表结构更为重要 。 从母公司有息负债来看 , 债务负担一直比较重 。

此外 , 王雷表示 , 若母公司的信用质量较好 , 对于子公司信用质量则可能是一个提升 。 但如果“子强母弱” , 那么母公司可能会对子公司信用质量产生拖累 。 这是因为 , 如果母公司面临偿债压力 , 则可能使用子公司的资源以度过危机 , 从而弱化子公司的信用质量 。 母公司对子公司资源占用的方式多种多样 , 包括但不限于:内部资金拆借、将子公司资产剥离注入其他公司、以不合理价格收购母公司资产等 。 同时 , 覆巢之下无完卵 , 子公司的正常生产经营也可能被严重影响 。

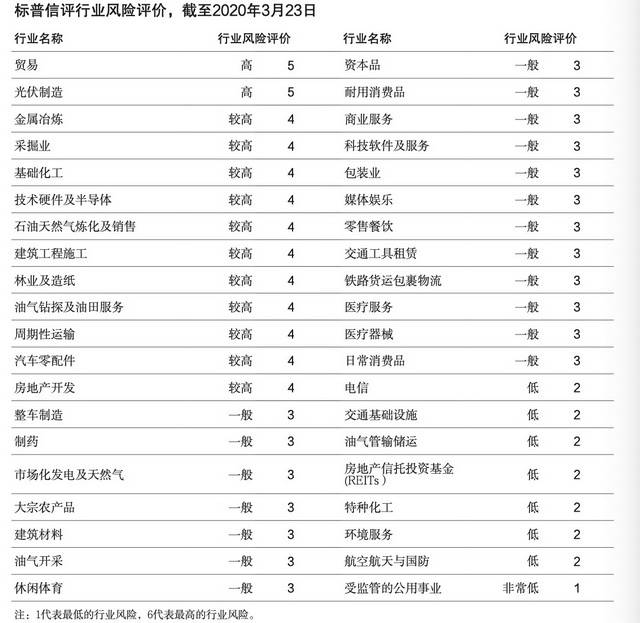

另一个关注点还在于 , 要重视行业风险对企业信用质量的影响 。 尽管永煤所处行业景气度仍高 , 但其主营(煤炭)占比不断下降 。 而对于主营正常的企业而言 , 机构认为 , 风险较高行业中的企业 , 需要具备更好的竞争地位 , 才能和处于风险较低行业中的企业在业务状况上一争高下 。 通常行业风险评分越高 , 违约债券余额就相对越高 。 但目前行业风险为5的仅有贸易和光伏制造两个行业 , 因此违约债券余额相对较少 。

文章图片

更关键的问题在于 , 面对近期集中暴雷的国企 , 未来要如何判断政府支持意愿?

天风证券副总裁、天风国际证券董事局主席翟晨曦日前对第一财经表示 , 更需要回归基本面 , 而不是臆测政府的支持度 。 年初爆发的疫情对地方政府财政影响较大 , 尽管央行第一时间采取了宽松措施、地方专项债和特别国债也加速发行 , 但今年能实现收支平衡的地方政府仍只是少数 , 这似乎也导致了近期国企违约事件增多 。

推荐阅读

- 安卓|不用iPhone!苹果员工集体要用安卓手机:原因是为防公司窥探

- 生科医学|基因检测公司私带唾液样本入境被拦:或携带病毒细菌

- NVIDIA|硬件追上GTX 1050 国产GPU公司景嘉微:JM9系列后续持续优化

- 腾讯|曝游戏公司2022年不新发版号!腾讯、快手等游戏概念股全线大跌

- 工资|工资单被同事看到后遭开除 男子已与公司和解:结果“较圆满”

- 苹果|囧!一公司宣布破解T2安全芯片:苹果此前表示坚不可摧

- iPhone手机|传缺芯将影响京东方iPhone OLED面板供应 公司回应:暂不清楚

- 俞敏洪|俞敏洪进军科技界!新东方成立科技公司:经营范围含集成电路、5G

- 交通安全|高速上换胎引发三车追尾 男子:保险公司让我“自己换”

- 红包|员工领红包不点赞被骂 CEO致歉:公司需要养活数百员工 有些心急