苏宁|苏宁易购通过压力测试( 二 )

【苏宁|苏宁易购通过压力测试】那么 , 如果此平台运营思维持续进行对接下来苏宁经营质量又有何影响呢?

我们假设:在开放战略中 , 处于中心地位的平台方将主要由零售从业者变身为“零售服务商” , 为用户提供产品和售后服务 , 为商家提供供应链 , 流量 , 以及金融等方面服务 , 这是一个由“重”到“轻”的过程 , 从经营质量看 , 这在损益表和现金流量表中都会得到体现 。

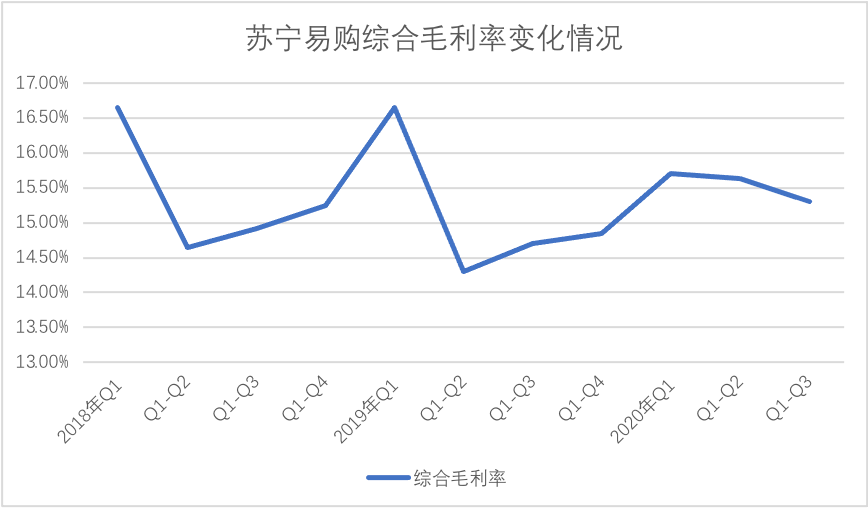

我们先看毛利率情况 , 这是一个最能体现卖服务和卖产品差距的地方 , 见下图

文章图片

2018年前后苏宁综合毛利率保持了较高水平 , 很大因素在于彼时家电尤其大家电行业乃如火如荼 , 2016年前后房地产的兴盛到2018前后刚好是装修高峰期 , 由于在大家电领域中的核心地位 , 苏宁在终端具有较强的议价能力 , 因此保持了产品的高毛利率 , 但在2019年宏观调控之后 , 地产风光不再 , 加上平台战略仍在起步阶段 , 综合毛利率受到一定影响 , 这是可以理解 , 也是市场主导下的必然 。

但在2020年 , 即便在疫情最为严峻的Q1 , 综合毛利率仍然处于稳步爬坡态势 , 卖服务的优势得以体现 , 随后的几个季度 , 综合毛利率均有不同程度的改善 , 也就是说 , 在地产受到影响 , 大家电行业受到冲击之时 , 平台战略思维稳住了苏宁的损益表基本面 , 且改善了营收质量 , 这是相当重要的信号 。

我们可以推断:随着平台战略思维的推进 , 尤其当宏观经济复苏 , 经济社会生活强势反弹之后 , 家电销售已经开始触底反弹 , 2020年9月 , 限额以上家用电器和音像器材类产品销售同比仅下跌0.5% , 行业基本回到疫情前水平 , 在此情况下 , 线下家电销售的核心地位仍在 , 苏宁自营毛利率改善几乎是确定的 , 若与卖服务的平台毛利率配合 , 由此之后苏宁的综合毛利率将有一个较长周期的持续拉升 。

2020 年 7-9 月归属于上市公司股东扣除非经常性损益的净利润预计同比增长75.28% , 毛利率持续改善 , 运营效率不断提高 , 扣非之后净利润持续回归也几乎是确定的 , 净利润的改善也将会是接下来苏宁经营的一大期待 。

我们再看现金流情况 。

在自营为主的经营模式中 , 其经营性现金流主要为零供两端差价以及对供应链应付账款账期 , 其主要特点为需要平衡库存 , 现金流以及供应链关系 , 如在2018年Q1为改善零供关系 , 苏宁较多的使用银行承兑的方式进行付款 , 缩短账期 , 为供应商输血 , 一定程度上影响了自身的经营性现金流状况 。

但在开放战略中 , 轻资产运营 , 资金占用量较小 , 可很大程度避免以上问题 , 我们再看下图

在上图中可以较为清晰看到 , 苏宁经营性现金流净流入大致可分为以下阶段:

其一 , 2018-2019年 , 此时的苏宁一方面面临零供关系的强化 , 提高供应商的资金周转 , 缩短账期 , 而另一方面苏宁小店正处于前期投入阶段 , 在日百等新品类扩张中对资金消耗较大;

其二 , 2019全年 , 小店出表且转型为平台战略下的加盟模式 , 零售云门店进入快速成长周期 , 结合上述线上发展和毛利率两张图表 , 可以看到平台化和线上化不仅带来毛利率的持续改善 , 且也伴随着经营质量的持续向好 , 经营性现金流流出缺口逐渐合拢;

其三 , 2020年 , 在苏宁小店出表之后 , 家乐福又与表外的小店进行供应链携手合作之后 , 供应链效率提升 , 毛利率改善 , 此时线上端占比已经不断攀升 , 经营性现金流净流入开始回正 。

站在现金流角度 , 平台战略将带来此部分的持续向好 , 若用自由现金流贴现方式进行估值 , 对接下来苏宁的市值管理将有极好的帮助 , 这也是我们看好接下来苏宁市值变现的重要原因 。

在企业分析中也常用此逻辑:若一个企业能顺利经过外部不可测风险的压力测试 , 那么风险之后 , 企业将迅速走向复苏 , 对此类企业应持续看好 , 从利润改善到现金流 , 苏宁经受了疫情的重大考验 。

以上是我们对三年多苏宁运营情况的简单梳理 , 结论为:在前期的试验 , 试错以及业务的调整 , 整合之后 , 苏宁战略更加清晰 , 作为老牌零售企业 , 正在脱掉包袱 , 轻装上阵 , 迎接崭新明天 。

推荐阅读

![[程序员世界]郑州轻工业大学王明杰团队:如何计算永磁直线同步电机的空载磁场](https://imgcdn.toutiaoyule.com/20200409/20200409084245824274a_t.jpeg)

- 华勤|崇达技术:在手机HDI客户导入方面,公司已通过华勤的认证

- 退役军人|通过!这部法律将更好保障退役军人权益

- 苏宁|苏宁易购双十一战报:11天线上订单量增长75%

- 苏宁|苏宁双十一19小时战报:零售云销售额同比增长170%

- 苏宁线|1日0点-11日1点苏宁线上订单同比增长72% 5G手机销售增长10倍

- 苏宁|双十一流量争夺战,苏宁虎牙打得一手好牌

- 苏宁|而立苏宁:消费“大道”先行者

- 华龙一|“华龙一号”通过欧洲用户要求认证

- 学信|2021年最快拿大专毕业的学校有哪些?通过率怎么样

- 比斯卡拉|秘鲁国会投票通过对总统比斯卡拉的弹劾议案