иҠ’жһң|иҠ’жһңи¶…еӘ’зҡ„з§ҳеҜҶ( дәҢ )

еңЁиҮӘеҲ¶еҶ…е®№е’ҢеӣҪиө„зҡ„еҸҢйҮҚеҠ жҢҒдёӢ пјҢ иҠ’жһңи¶…еӘ’зҡ„з»ҸиҗҘдёҡз»©иҝ‘еҮ е№ҙзӘҒйЈһзҢӣиҝӣ пјҢ дёҚиҝҮдёҖжҙҫж¬ЈиҚЈзҡ„иғҢеҗҺд№ҹжҡ—жҪ®ж¶ҢеҠЁ гҖӮ

2018е№ҙиө„дә§жіЁе…Ҙд№Ӣж—¶ пјҢ еӨ§иӮЎдёңдёҺдёҠеёӮе…¬еҸёзӯҫи®ўеҚҸи®® пјҢ ж№–еҚ—еҚ«и§Ҷе°Ҷе…¶дәҺ2018е№ҙиҮі2020е№ҙжңҹй—ҙж’ӯеҮәзҡ„зӢ¬е®¶з”өи§ҶиҠӮзӣ®зҡ„зҪ‘з»ңзүҲжқғеҲҶеҲ«д»Ҙ4.51дәҝе…ғгҖҒ4.96дәҝе…ғгҖҒ5.46дәҝе…ғзҡ„еҜ№д»·еҮәе”®з»ҷиҠ’жһңTV пјҢ 2021е№ҙд№ӢеҗҺ пјҢ иҠ’жһңи¶…еӘ’еҜ№ж№–еҚ—еҚ«и§ҶиҠӮзӣ®зүҲжқғдә«жңүдјҳе…Ҳиҙӯд№°жқғ гҖӮ

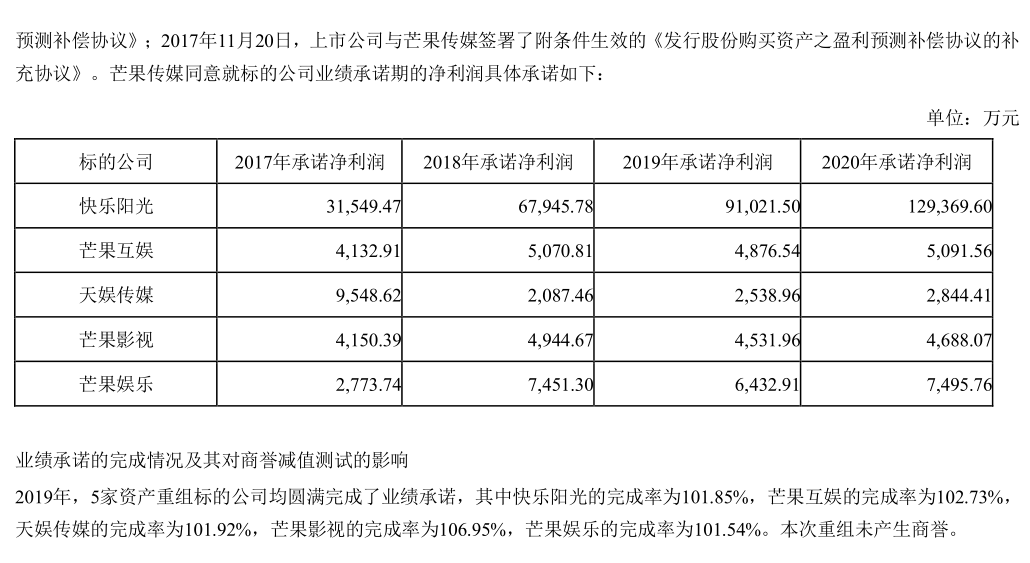

жӯӨеӨ– пјҢ йҮҚз»„ж—¶еҜ№еҝ«д№җйҳіе…үгҖҒиҠ’жһңдә’еЁұзӯү5家ж Үзҡ„е…¬еҸёйғҪжңүдёҡз»©жүҝиҜә пјҢ еҝ«д№җйҳіе…үжүҝиҜә2020е№ҙеҮҖеҲ©ж¶ҰйңҖиҫҫеҲ°12.94дәҝе…ғ гҖӮ д»Һ2019е№ҙиҙўжҠҘж•°жҚ®жқҘзңӢ пјҢ 5家ж Үзҡ„е…¬еҸёеқҮе®ҢжҲҗдәҶдёҡз»©жүҝиҜә пјҢ дҪҶеҮ д№ҺйғҪжҳҜвҖңеҺӢзәҝвҖқ гҖӮ

жңүж„ҸжҖқзҡ„жҳҜ пјҢ дёҡз»©жүҝиҜәеңЁ2020е№ҙе®ҢжҲҗ пјҢ зүҲжқғеҚҸи®®д№ҹд»…зӯҫеҲ°2020е№ҙ пјҢ иҝҷд№ҹе°ұж„Ҹе‘ізқҖиҠ’жһңи¶…еӘ’еҗҺжңҹдёҚд»…иҰҒйқўеҜ№5家ж Үзҡ„е…¬еҸёзҡ„еҮҖеҲ©ж¶ҰиғҪеҗҰз»ҙжҢҒдҪҸзҡ„й—®йўҳ пјҢ иҝҳйңҖиҰҒжҢүз…§еёӮеңәд»·жқҘиҙӯд№°ж№–еҚ—еҚ«и§Ҷзҡ„зҪ‘з»ңзүҲжқғ гҖӮ иҝҷжҲ–и®ёдјҡз»ҷиҠ’жһңи¶…еӘ’зҡ„еҮҖеҲ©ж¶ҰйҖ жҲҗжүҝеҺӢ гҖӮ

гҖҗиҠ’жһң|иҠ’жһңи¶…еӘ’зҡ„з§ҳеҜҶгҖ‘

ж–Үз« еӣҫзүҮ

е…¶е®һиҠ’жһңи¶…еӘ’зҡ„еҮҖеҲ©ж¶ҰжҳҜжңүвҖңж°ҙеҲҶвҖқзҡ„ гҖӮ 2019е№ҙ пјҢ зҲұеҘҮиүәе·ЁдәҸ103дәҝ пјҢ и…ҫи®Ҝи§Ҷйў‘дәҸжҚҹ30дәҝ пјҢ еҢ…еҗ«дјҳй…·еңЁеҶ…зҡ„йҳҝйҮҢеӨ§ж–ҮеЁұдәҸжҚҹ158дәҝ пјҢ иҖҢиҠ’жһңи¶…еӘ’еҚҙзӣҲеҲ©12дәҝ гҖӮ

иҠ’жһңи¶…еӘ’зӣҲеҲ©зҡ„иғҢеҗҺ пјҢ йҷӨдәҶеҶ…е®№жҲҗжң¬дҪҺ пјҢ е…¬еҸёиҝҳжңүе·Ёйўқзҡ„е…іиҒ”й”Җе”®е’ҢжүҖеҫ—зЁҺеҮҸе…Қ гҖӮ

иҙўжҠҘжҠ«йңІ пјҢ еҝ«д№җиҙӯгҖҒеҝ«д№җйҳіе…үгҖҒиҠ’жһңеҪұи§ҶгҖҒиҠ’жһңеЁұд№җгҖҒж№–еҚ—еҝ«д№җиҠ’жһңдә’еЁұ科жҠҖгҖҒж№–еҚ—еӨ©еЁұеҪұи§Ҷеұһз»Ҹиҙўж”ҝйғЁе’ҢеӣҪ家зЁҺеҠЎжҖ»еұҖжү№еҮҶзҡ„ж–ҮеҢ–дҪ“еҲ¶ж”№йқ©дёӯз»ҸиҗҘжҖ§ж–ҮеҢ–дәӢдёҡеҚ•дҪҚиҪ¬еҲ¶дёәдјҒдёҡзҡ„еҚ•дҪҚ пјҢ 并且иҪ¬еҲ¶ж–ҮеҢ–дјҒдёҡиҮӘ2019е№ҙ1жңҲ1ж—Ҙиө·еҸҜ继з»ӯе…Қзјҙдә”е№ҙдјҒдёҡжүҖеҫ—зЁҺ гҖӮ

2019е№ҙе№ҙжҠҘжҳҫзӨә пјҢ е…¬еҸёеҲ©ж¶ҰжҖ»йўқ11.78дәҝ пјҢ д»…зјҙзәі2003дёҮжүҖеҫ—зЁҺ гҖӮ жүҖеҫ—зЁҺзҡ„еӨ§е№…еҮҸе°‘еҜ№дәҺиҠ’жһңи¶…еӘ’зҡ„еҲ©ж¶ҰжңүвҖңзІүйҘ°вҖқдҪңз”Ё гҖӮ

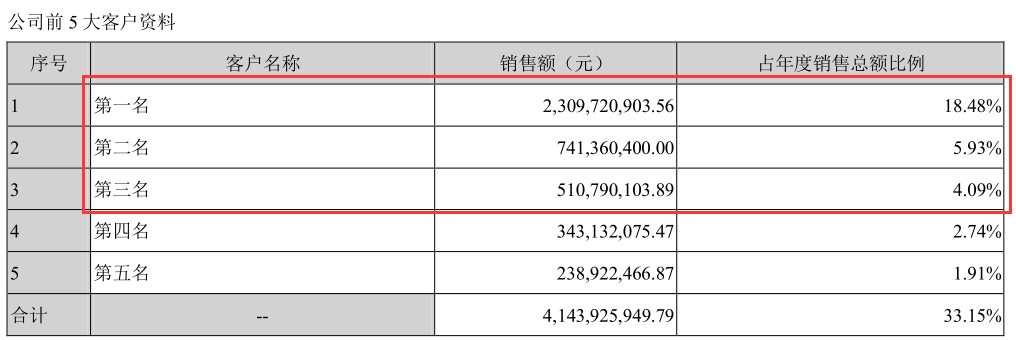

жӯӨеӨ– пјҢ иҠ’жһңи¶…еӘ’зҡ„иҗҘ收иҝҮдәҺдҫқиө–е…іиҒ”ж–№ гҖӮ еүҚдә”еӨ§е®ўжҲ·дёӯеүҚдёүйғҪжҳҜе…іиҒ”ж–№ пјҢ 第дёҖеҗҚжҳҜж№–еҚ—еҸ° пјҢ й”Җе”®йўқ23.09дәҝпјӣ第дәҢеҗҚжҳҜ пјҢ е…іиҒ”ж–№з”өе№ҝдј еӘ’зҡ„еӯҗе…¬еҸёйҹөжҙӘдј ж’ӯ пјҢ й”Җе”®йўқ7.41дәҝпјӣ第дёүеҗҚжҳҜе…іиҒ”ж–№е’Әе’•ж–ҮеҢ– пјҢ й”Җе”®йўқ5.10дәҝ гҖӮ дёү家关иҒ”ж–№зҡ„й”Җе”®йўқеҗҲи®Ў35.60дәҝ пјҢ еҚ жҖ»й”Җе”®йўқжҜ”дҫӢ28.50% гҖӮ

ж–Үз« еӣҫзүҮ

е®ҡеўһеј•жҲҳжҠ•вҖңж‘Ҷи„ұвҖқеҜ№ж№–еҚ—еҚ«и§Ҷзҡ„дҫқиө–пјҹ

еңЁж Үзҡ„е…¬еҸёжүҝиҜәеҲ©ж¶ҰеҚіе°ҶеҲ°жңҹд№Ӣйҷ… пјҢ иҠ’жһңи¶…еӘ’д№ҹзқҖжүӢеӨ§йўқе®ҡеўһе’Ңеј•е…ҘжҲҳжҠ•жқҘзј“и§Јдёҡз»©вҖңеҺӢеҠӣвҖқ гҖӮ

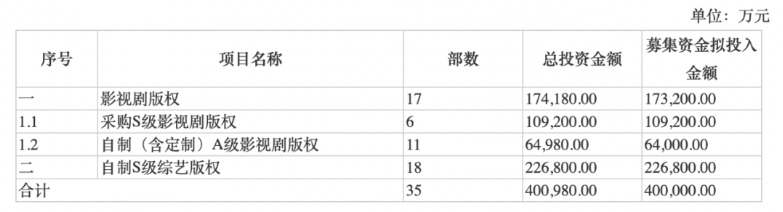

9жңҲ27ж—Ҙжҷҡй—ҙ пјҢ иҠ’жһңи¶…еӘ’еҸ‘еёғе…¬е‘Ҡ пјҢ жӢҹе®ҡеўһеӢҹиө„45дәҝе…ғ пјҢ е…¶дёӯ40дәҝе…ғз”ЁдәҺдё°еҜҢзүҲжқғеә“еҶ…е®№иө„жәҗ гҖӮ е…·дҪ“жқҘзңӢ пјҢ жӢҹжҠ•е…Ҙ11дәҝдәҺйҮҮиҙӯ6йғЁSзә§еҪұи§Ҷеү§зүҲжқғ пјҢ 6.5дәҝз”ЁдәҺиҮӘеҲ¶пјҲеҗ«е®ҡеҲ¶пјү11йғЁAзә§еҪұи§Ҷеү§зүҲжқғ пјҢ 22.68дәҝз”ЁдәҺиҮӘеҲ¶18йғЁSзә§з»јиүәзүҲжқғ гҖӮ

ж–Үз« еӣҫзүҮ

еҰӮжӯӨеӨ§жүӢ笔зҡ„жҠ•е…ҘеҸҜд»ҘзңӢеҮәиҠ’жһңи¶…еӘ’еҜ№дәҺиҮӘеҲ¶еү§зҡ„йҮҚи§Ҷ гҖӮ зӣёеҜ№дәҺеҶ…е®№йҮҮиҙӯ пјҢ иҮӘеҲ¶ж— з–‘жҳҜдёҖжқЎжҲҗжң¬еҺӢеҠӣе°Ҹзҡ„йҒ“и·Ҝ гҖӮ д»ҘзҲұеҘҮиүәдёәдҫӢ пјҢ еҶ…е®№жҲҗжң¬жһ„жҲҗе…¬еҸёдё»иҰҒиҗҘдёҡжҲҗжң¬ пјҢ жӯЈжҳҜеӣ дёәй«ҳйўқзҡ„йҮҮиҙӯжҲҗжң¬еҜјиҮҙе…¬еҸёе·ЁйўқдәҸжҚҹ гҖӮ

2018-2019е№ҙ пјҢ зҲұеҘҮиүәеҶ…е®№жҲҗжң¬еҲҶеҲ«дёә211гҖҒ222дәҝе…ғ гҖӮ 2020дёҠеҚҠе№ҙ пјҢ зҲұеҘҮиүә75%зҡ„жҲҗжң¬дёәеҶ…е®№жҲҗжң¬ гҖӮ иҖҢ2018-2019е№ҙ пјҢ иҠ’жһңи¶…еӘ’дә’иҒ”зҪ‘и§Ҷйў‘дёҡеҠЎеҸҠж–°еӘ’дҪ“дә’еҠЁеЁұд№җеҶ…е®№еҲ¶дҪңжҲҗжң¬еҗҲи®Ўд»…дёә45.11гҖҒ66.74дәҝе…ғ пјҢ еҚ иҗҘ收жҜ”дҫӢдёә46.7%гҖҒ53.39% пјҢ иҝңдҪҺдәҺзҲұеҘҮиүәйҮҮиҙӯжҜ”дҫӢ гҖӮ

йҷӨдәҶ45дәҝе®ҡеўһд№ӢеӨ– пјҢ е…¬е‘ҠиҝҳжҳҫзӨә пјҢ 第дёҖеӨ§иӮЎдёңиҠ’жһңдј еӘ’дёәеј•е…ҘдёҠеёӮе…¬еҸёжңӘжқҘеҸ‘еұ•зҡ„йҮҚиҰҒжҲҳз•Ҙиө„жәҗ пјҢ жӢҹйҖҡиҝҮеҚҸи®®ж–№ејҸиҪ¬и®©е…¶жҢҒжңүзҡ„иҠ’жһңи¶…еӘ’9364.79дёҮиӮЎиӮЎд»Ҫ пјҢ еҚ е…¬еҸёжҖ»иӮЎжң¬зҡ„5.26% пјҢ еёӮеҖјй«ҳиҫҫ60дәҝе…ғ гҖӮ

е…¶е®һж—©еңЁ2019е№ҙиҠ’жһңи¶…еӘ’дҫҝйҖҡиҝҮе®ҡеўһ пјҢ еј•е…ҘдёӯеӣҪ移еҠЁж——дёӢдёӯ移иө„жң¬е’ҢдёӯеӣҪдәәеҜҝ пјҢ иһҚиө„规模иҫҫеҲ°20дәҝе…ғ гҖӮ иҖҢж——дёӢзҡ„дёӯ移иө„жң¬жҢҒиӮЎжҜ”дҫӢдёә4.37% пјҢ д»…ж¬ЎдәҺеӨ§иӮЎдёңиҠ’жһңдј еӘ’ гҖӮ

ж—ўжңүеўһж·»еҶ…е®№жҲҗжң¬зҡ„иҙўеҠЎеӢҹиө„ пјҢ д№ҹжңүжҲҳз•ҘжҠ•е…Ҙ пјҢ дёӨйЎ№еҶ…е®№еҠ иө·жқҘзҡ„иһҚиө„йҮ‘йўқи¶…зҷҫдәҝ пјҢ иҠ’жһңи¶…еӘ’зҡ„жӯӨж¬Ўиө„жң¬еҠЁдҪңдёҚе°Ҹ гҖӮ

2020е№ҙжҳҜиҠ’жһңи¶…еӘ’з»ҸиҗҘдёҡз»©е’ҢдәҢзә§еёӮеңәдј°еҖјд№ҳйЈҺз ҙжөӘзҡ„дёҖе№ҙ гҖӮ иҖҢ2021е№ҙиҠ’жһңи¶…еӘ’е°Ҷйқўдёҙ5家ж Үзҡ„е…¬еҸёеҜ№иөҢз»“жқҹе’ҢеёӮеңәд»·йҮҮиҙӯж№–еҚ—еҚ«и§Ҷзҡ„зӢ¬е®¶зҪ‘з»ңзүҲжқғзӯүй—®йўҳ пјҢ иҝҷжҲ–и®ёжүҚжҳҜзңҹжӯЈиҖғйӘҢиҠ’жһңи¶…еӘ’зҡ„ж—¶еҖҷ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- еҘіиүәдәә|иҠ’жһңеҸ°вҖңи¶…дҪҺд»°жӢҚиҝҗй•ңвҖқдёҠзғӯжҗңпјҢйҡҫе Әзҡ„еҚҙжҳҜеҸӮеҠ иҠӮзӣ®зҡ„еҘіиүәдәә们

- дә‘еӣҫеЁұд№җ|жў…иүіиҠіеүҚз”·еҸӢиў«жӣқиғҢеҰ»еҒ·еҗғпјҢеҜ№иұЎжҳҜе°Ҹ25еІҒеҜҢе©ҶпјҢе·Із§ҳеҜҶдәӨеҫҖ5е№ҙ

- еЁұд№җиӢ‘|иҠ’жһңжҷҡдјҡдёӨеӨ§зңӢзӮ№пјҡй’ұжһ«иғ–еҮәж–°й«ҳеәҰпјҢжІҲжўҰиҫ°иҲһдјҙиў«жҠўпјҢеҸ°дёҠи’ҷеңҲ

- 家еұ…|еұ…然д№Ӣ家дёүжҲҳвҖңеҸҢ11вҖқ вҖңж•°еӯ—еҢ–вҖқжҲҗз§ҳеҜҶжӯҰеҷЁ

- й’ұжһ«|иҠ’жһңжҷҡдјҡдёҠзҡ„жҳҺжҳҹпјҡйҷҲе°ҸжҳҘиҖҒжҖҒжҳҺжҳҫпјҢжұӘж¶өзҠ¶жҖҒдҪіпјҢй’ұжһ«иғ–еҫ—еғҸзҰҸеЁғ

- зӣ–йҘӯеЁұд№җе®ҳж–№иҙҰеҸ·|иҠ’жһңеҸҢ11йўңеҖјеӨ§иөҸпјҡеҗҙжҳ•е°‘еҘіж„ҹи¶іпјҢйҮ‘иҺҺеҶ»йҫ„пјҢеј йқ“йў–еӢ’еҮәжёёжііеңҲ

- и°ўеЁң|иҠ’жһңеҸ°и¶…жӢјеӨңпјҡи°ўеЁңзјәеёӯдҪ•зӮ…ж•‘еңәд№ҹе°ҙе°¬пјҢз»ҙеҳүеӨұеЈ°жІҲжўҰиҫ°иҲһи№ҲеҮәй”ҷ

- еҺҹеӯҗ|е®Үе®ҷдёӯжҜҸдёӘеҺҹеӯҗйҮҢйғҪйҡҗи—ҸзқҖдёҖдёӘе·ЁеӨ§зҡ„з§ҳеҜҶ

- жӮ жӮ дј—еҸЈ|еҶңжқ‘ж—§жүӢжңәжҚўиҸңеҲҖиҸңзӣҶпјҢе®ідәҶеӨҡе°‘ж— зҹҘзҡ„дәәпјҹиғҢеҗҺи—ҸзқҖеӨ§вҖңз§ҳеҜҶвҖқпјҒ

- иҠ’жһңйғҪеёӮ|зңҒз–ҫжҺ§дёӯеҝғе»әи®®пјҡи¶…еёӮд№°еҶ·й“ҫйЈҹе“ҒиҝҷдёӘдёңиҘҝдёҖе®ҡиҰҒзңӢпјҒ