иҘҝзҺӢ|еӨ§иӮЎдёңиө„дёҚжҠөеҖәиҙЁжҠјзҺҮиҝ‘100% иҘҝзҺӢйЈҹе“ҒйҡҗжӮЈйҡҫи§Ј( дәҢ )

еӯҳиҙ·еҸҢй«ҳжҳҜиҘҝзҺӢйЈҹе“Ғзӣ®еүҚиҙўеҠЎдёӯжңҖзӘҒеҮәзҡ„й—®йўҳ пјҢ д№ҹжҳҜе…¶иҝ«еҲҮйңҖиҰҒи§ЈеҶізҡ„й—®йўҳ гҖӮ еҚҠе№ҙжҠҘжҳҫзӨә пјҢ иҘҝзҺӢйЈҹе“Ғзӣ®еүҚжүӢдёӯжҸЎжңү21.10дәҝе…ғиҙ§еёҒиө„йҮ‘ пјҢ еҚ жҖ»иө„дә§зҡ„26.45% гҖӮ еҸҰдёҖж–№йқў пјҢ е…¶жңүжҒҜиҙҹеҖәдҪҷйўқиҫҫеҲ°22.01дәҝе…ғ пјҢ еҚ жҖ»иө„дә§зҡ„27.59% пјҢ иҙ·ж¬ҫеӨ§дәҺеӯҳж¬ҫ гҖӮ

дёҺд№ӢеҜ№еә”зҡ„ пјҢ иҘҝзҺӢйЈҹе“ҒдёҠеҚҠе№ҙеҲ©жҒҜ收е…Ҙдёә1138дёҮе…ғ пјҢ иҖҢеҲ©жҒҜж”ҜеҮәиҫҫеҲ°6457дёҮе…ғ пјҢ еңЁеӯҳж¬ҫдёҺиҙ·ж¬ҫйҮ‘йўқзӣёе·®дёҚеӨ§зҡ„жғ…еҶөдёӢ пјҢ иҙ·ж¬ҫеҲ©жҒҜж”ҜеҮәжҳҜеӯҳж¬ҫеҲ©жҒҜ收е…Ҙзҡ„иҝ‘6еҖҚ пјҢ иҝҷиЎЁжҳҺиҘҝзҺӢйЈҹе“ҒеҪ“еүҚиө„йҮ‘дҪҝз”ЁжҲҗжң¬иҫғй«ҳ гҖӮ

еӯҳиҙ·еҸҢй«ҳеҜ№дјҒдёҡиҖҢиЁҖж„Ҹе‘ізқҖиө„йҮ‘дҪҝз”ЁжҲҗжң¬иҝҮй«ҳ пјҢ йҡҗеҗ«зқҖжһҒеӨ§зҡ„иҙўеҠЎйЈҺйҷ© гҖӮ жӯӨзұ»жҳҫи‘—зү№зӮ№иЎЁзҺ°дёә пјҢ дјҒдёҡзҡ„еӮЁи“„жҖ»ж•°иҫғй«ҳ пјҢ еҗҢж—¶еҖҹж¬ҫжҖ»ж•°д№ҹиҫғй«ҳ гҖӮ еңЁеҮ иө·и‘—еҗҚзҡ„дёҠеёӮе…¬еҸёиҙўеҠЎйҖ еҒҮжЎҲдёӯ пјҢ еҰӮеә·зҫҺиҚҜдёҡ299дәҝиҙўеҠЎйҖ еҒҮгҖҒеә·еҫ—ж–°119дәҝиҙўеҠЎйҖ еҒҮжЎҲ пјҢ еқҮеӯҳеңЁжҳҺжҳҫзҡ„еӯҳиҙ·еҸҢй«ҳзҺ°иұЎ гҖӮ

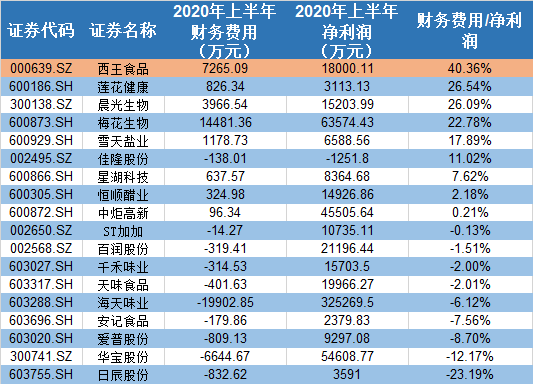

еӯҳиҙ·еҸҢй«ҳеҜјиҮҙзҡ„еҸҰдёҖдёӘз»“жһңдҫҝжҳҜиҙўеҠЎиҙ№з”Ёжҡҙж¶Ё гҖӮ 2019е№ҙдёҠеҚҠе№ҙ пјҢ иҘҝзҺӢйЈҹе“ҒиҙўеҠЎиҙ№з”Ёдёә7265дёҮе…ғ пјҢ еҚ еҮҖеҲ©ж¶Ұзҡ„40.36% гҖӮ еңЁAиӮЎйЈҹе“ҒиЎҢдёҡи°ғе‘іе“ҒдёҠеёӮе…¬еҸёдёӯ пјҢ иҘҝзҺӢйЈҹе“Ғзҡ„иҙўеҠЎиҙ№з”ЁеҚ еҮҖеҲ©ж¶Ұзҡ„жҜ”дҫӢй«ҳеұ…йҰ–дҪҚ гҖӮ

ж–Үз« еӣҫзүҮ

ж•°жҚ®жқҘжәҗпјҡchoice

жӣҙйҮҚиҰҒзҡ„жҳҜ пјҢ иҝ‘е№ҙжқҘиҘҝзҺӢйЈҹе“ҒиҙўеҠЎиҙ№з”ЁеҚ еҮҖеҲ©ж¶ҰжҜ”дҫӢиҫғй«ҳзҡ„зҺ°иұЎдёҚжӯўеҮәзҺ°иҝҮдёҖж¬Ў гҖӮ еңЁ2017е№ҙ пјҢ иҘҝзҺӢйЈҹе“Ғе®һзҺ°еҮҖеҲ©ж¶Ұ3.43дәҝе…ғ пјҢ иҙўеҠЎиҙ№з”ЁеҲҷиҫҫеҲ°2.44дәҝе…ғ пјҢ иҙўеҠЎиҙ№з”ЁеҚ еҪ“жңҹеҮҖеҲ©ж¶Ұзҡ„жҜ”дҫӢдёә71.3% гҖӮ 2018е№ҙ пјҢ иҙўеҠЎиҙ№з”ЁеҚ еҮҖеҲ©ж¶Ұзҡ„жҜ”дҫӢеҲҷиҫҫеҲ°24.99% пјҢ иҙўеҠЎиҙ№з”ЁеҚ жҜ”еёёе№ҙиҫғй«ҳ гҖӮ

иҝҮй«ҳзҡ„иҙўеҠЎиҙ№з”Ёд№ҹеҜјиҮҙиҘҝзҺӢйЈҹе“Ғиҝ‘е№ҙжқҘиҗҘдёҡ收е…Ҙе’ҢеҮҖеҲ©ж¶ҰеҮәзҺ°дёӢж»‘ пјҢ 2019е№ҙжӣҙжҳҜеӨ§е№…дәҸжҚҹ7.52дәҝе…ғ гҖӮ й’ҲеҜ№еӯҳиҙ·еҸҢй«ҳзӯүиҙўеҠЎйҡҗжӮЈ пјҢ иҘҝзҺӢйЈҹе“Ғзҹӯж—¶й—ҙеҶ…дјјд№Һ并дёҚиғҪз»ҷеҮәеҫҲеҘҪзҡ„и§ЈеҶіж–№жЎҲ пјҢ гҖҠжҠ•иө„иҖ…зҪ‘гҖӢе°ұзӣёе…ій—®йўҳеҜ»жұӮдёҠеёӮе…¬еҸёзҡ„зӯ”жЎҲ пјҢ дёҖзӣҙжңӘеҫ—еҲ°еӣһеӨҚ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- ж јйҡҶжұҮ|AиӮЎејӮеҠЁ | дёӯеҫ®е…¬еҸё(688012.SH)и·ҢйҖҫ5% еӨҡеҗҚиӮЎдёңжӢҹеҗҲи®ЎеҮҸжҢҒдёҚи¶…3%иӮЎд»Ҫ

- 21жңҖдҝқйҷ©|еңЁвҖңжӮ¬еҙ–вҖқиҫ№зјҳзҡ„дёӯжі•дәәеҜҝиҝҺжқҘиҪ¬жңәпјҢе®Ғеҫ·ж—¶д»ЈжӢҹ9дәҝе…ҘеұҖжҲҗдәҢиӮЎдёңпјҢ收дёӢдҝқйҷ©зүҢз…§

- иӮЎдёңеҮҸжҢҒ|еҮҸжҢҒпјҒзҰҸж–Ҝзү№пјҡе®һйҷ…жҺ§еҲ¶дәәеҮҸжҢҒиҝӣеұ•

- дёӯеӣҪеҹәйҮ‘жҠҘ|еҲҡеҲҡпјҢеҶ…ең°еҜҢиұӘеңЁйҰҷжёҜиў«з ҚдјӨпјҒжҳҜ马дә‘еҘҪеҸӢпјҢеӨҡж¬ЎиұӘжҚҗе·Ёж¬ҫпјҢиҝҳжҳҜиҡӮиҡҒиӮЎдёңвҖҰ

- з©ҝжҗӯж—Ҙи®°|ж”ҝдјҒиҒ”иўӮйҖҡиҝҮеёӮеңәеҢ–гҖҒжі•жІ»еҢ–ж–№ејҸжҲҗеҠҹеҢ–и§ЈзҷҫдәҝеҖәеҠЎеҚұжңә-- ж°‘дјҒе·ЁеӨҙиҘҝзҺӢвҖңйҮҚз”ҹвҖқи®°

- е№Ҫй»ҳж®өеӯҗ|ж”ҝдјҒжҗәжүӢжҲҗеҠҹеҢ–и§ЈзҷҫдәҝеҖәеҠЎеҚұжңәвҖ”вҖ”ж°‘дјҒе·ЁеӨҙиҘҝзҺӢвҖңйҮҚз”ҹвҖқи®°

- жҜҸж—Ҙз»ҸжөҺж–°й—»|жіЁж„ҸпјҒжІій’ўиө„жәҗпјҡжҢҒиӮЎ5пј…д»ҘдёҠиӮЎдёңе°Ҷиў«еҠЁеҮҸжҢҒ

- 21йҮ‘иһҚеңҲ|еҸҲдёҖжҳҺжҳҹзҷҪ马иӮЎвҖңеҮәдәӢвҖқпјҒеӨ©йҪҗй”ӮдёҡиҮӘжӣқжҲ–ж— жі•еӨ§йўқиҝҳеҖәпјҢжҺ§иӮЎиӮЎдёңеҗҢжӯҘзІҫеҮҶеҮҸжҢҒ

- зҪ‘иҙ·еӨ©дёӢ|ж·ұеңіеҸҲдёҖе№іеҸ°з«ӢжЎҲпјҢ4дәәиў«жҠ“пјҢиӯҰж–№е–ҠиҜқиӮЎдёңгҖҒй«ҳз®ЎгҖҒдёҡеҠЎе‘ҳйҖҖиөғпјҒ

- е®Ҹе·қжҷәж…§|е®Ҹе·қжҷәж…§пјҡиӮЎдёңеҚ—йқ–зҷҫжәҗзҙҜи®ЎеҮҸжҢҒ429.11дёҮиӮЎиӮЎд»ҪпјҢеҮҸжҢҒи®ЎеҲ’ж—¶й—ҙе·ІиҝҮеҚҠ