指标|解读中国经济三季报:多指标转正,四季度保持回升态势有基础( 二 )

文章图片

在基本生活消费保持较快增长的同时 , 消费升级类产品的增长保持了比较快的增长 。 前三季度 , 居家生活带来包括食品、烟酒等支出的较快增长 。 同时 , 增长更快的是消费升级类的产品 , 包括化妆品类、金银珠宝类和汽车 , 这些品类的增长在9月份都恢复到了两位数以上 。

汽车消费高景气持续 , 9月汽车消费增速为11.2% , 与上月11.8%基本持平 。 诸建芳表示 , 汽车销售的“金九银十”会促进汽车消费持续处于高景气状态 , 预计10月汽车零售也将维持10%左右的增长 。

9月通讯器材类商品零售总额同比下降4.6% 。 诸建芳认为 , 可能受到10月苹果首款5G手机的发布 , 9月通讯器材消费的单月增速大幅回落 , 但预计10月陆续的新机发布将带动通讯器材消费的增长回升 。

刘爱华表示 , 9月份通讯器材类下降4.6% , 但前三季度累计增长7.2% , 初步判断对当月是短期的波动 。 从趋势上来看 , 也是处于改善或者是降幅收窄的过程 。

此外 , 前三季度全国网上零售额80065亿元 , 同比增长9.7% , 增速比上半年加快2.4个百分点 。 其中 , 实物商品网上零售额66477亿元 , 增长15.3% , 占社会消费品零售总额的比重为24.3% 。

“电商表现出了逆势成长的态势 。 ”刘爱华表示 , 总体来讲 , 在今年疫情冲击下 , 网上消费对于保障民生、疫情防控乃至整体经济的增长 , 都起到了非常重要的作用 。

“消费需求逐渐改善 , 但疫后消费恢复较缓慢 。 ”唐建伟认为 , 随着国内疫情得到有效控制 , 前期受疫情影响较大的餐饮、汽车、建筑装修材料等行业的消费正在恢复 , 将对四季度消费增长形成支撑 , 消费回升的趋势较为明确 。 由于消费具有不可修复性 , 上半年失去的消费需求不可能再生 , 导致今年整体消费规模必定萎缩 , 预计四季度单月的消费增速有望逐渐加快 。

刘爱华也表示 , 从月度变化来讲 , 社会消费品零售总额两个月为正增长 , 但增速微弱 , 是低水平的恢复;从累计来看 , 前三季度下降7.2% , 虽然趋势上是恢复 , 但整体水平较低 , 离回到正常水平还有距离 。 下一步要坚持扩大内需的战略基点 , 从增加居民收入、改善消费环境等方面继续发力 。

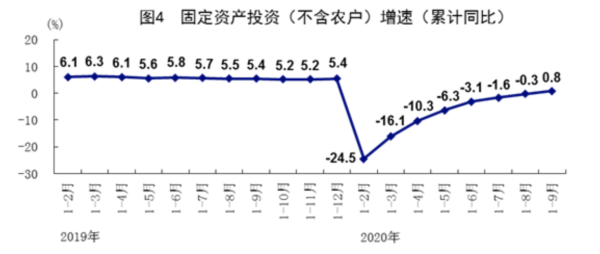

前三季度投资增速由负转正 , 地产投资仍是主要拉动项

前三季度 , 全国固定资产投资(不含农户)436530亿元 , 同比增长0.8% , 增速年内首次由负转正 , 上半年为下降3.1% 。

文章图片

分领域看 , 基础设施投资增长0.2% , 增速年内首次由负转正 , 上半年为下降2.7%;制造业投资下降6.5% , 降幅比上半年收窄5.2个百分点;房地产开发投资增长5.6% , 增速比上半年提高3.7个百分点 。

三大行业回升步伐延续 , 不过 , 诸建芳表示 , “地产>基建>制造业投资”的特征并未发生改变 , 地产投资仍是固定资产投资的主要拉动项 。

唐建伟表示 , 虽然近期房地产企业的融资政策收紧 , 但考虑到前期开发商获得的土地当前处于开放阶段 , 已经开工建设的项目充足 , 今年房地产投资增长预计会达到6%左右 。

而基建投资增速已经回正 , 唐建伟表示 , 专项债在三季度发完毕 , 将对投资特别是基建投资起到积极作用 , 预计四季度基建投资会有明显提速 。

“今年受到疫情影响 , 财政收入大幅下滑 , 所以尽管政府债券高增长 , 但主要用于弥补扩大的财政缺口 , 支出端的增长并不明显 , 是基建回升乏力的主要牵制 。 ”中泰宏观团队在点评前三季度经济数据时提到 , 而地产销售、开工、竣工均回落 , 房地产业趋于周期下行中 。

推荐阅读

- 人民日报海外版|人民日报海外版:中国经济复苏走在全球前列

- 就业|三季度增长4.9% 中国经济走势图持续向好

- 证券日报|三大首席“数”说中国经济:四季度GDP增速将高于三季度

- 中国|【新闻1+1】2020中国经济:“转正”和“转正”之后

- 央视|由负转正!国家统计局:中国经济复苏走在全球前列

- 新华社|4.9%!中国经济正在热起来!

- 新华视点微博|一图速览!前三季度中国经济九大数据

- 装甲奇兵|冲突愈演愈烈?专家解读未来走势,阿塞拜疆击落3架亚美尼亚无人机

- 同比增长|三季度中国经济增速加快至4.9%

- 大众证券报|专家预测四季度货币政策易松难紧,数据解读三季度GDP