金融商品转让|原创“交易性金融资产”增值税新政及账务处理( 二 )

在第5列“服务、不动产和无形资产扣除项目”“ 本期实际扣除金额”中填“100000” 。

在第6列“服务、不动产和无形资产扣除项目”“期末余额”中填“0” 。

(2)填报《附列资料(一)本期销售明细》表

文章图片

卖出价与买入价的含税差额=150-100=50万元

卖出价与买入价的不含税销售额=50÷(1+6%)=471698.11元

销项税额=471698.11×6%=28301.89元

在第5行“6%税率”中:

在第3列“开具其他发票”“销售额”中填“471698.11”;

在第4列“开具其他发票”“销项(应纳)税额”中填“28301.89”;

在第9列“合计”“销售额”中填“471698.11”;

在第10列“合计”“销项(应纳)税额”中填“28301.89”;

在第11列“合计”“价税合计”中填“500000”;

在第12列“服务、不动产和无形资产扣除项目本期实际扣除金额”中填“100000”;

在第13列“扣除后”“含税(免税)销售额”中填“400000”;

在第13列“扣除后”“销项(应纳)税额”中填“22641.51”

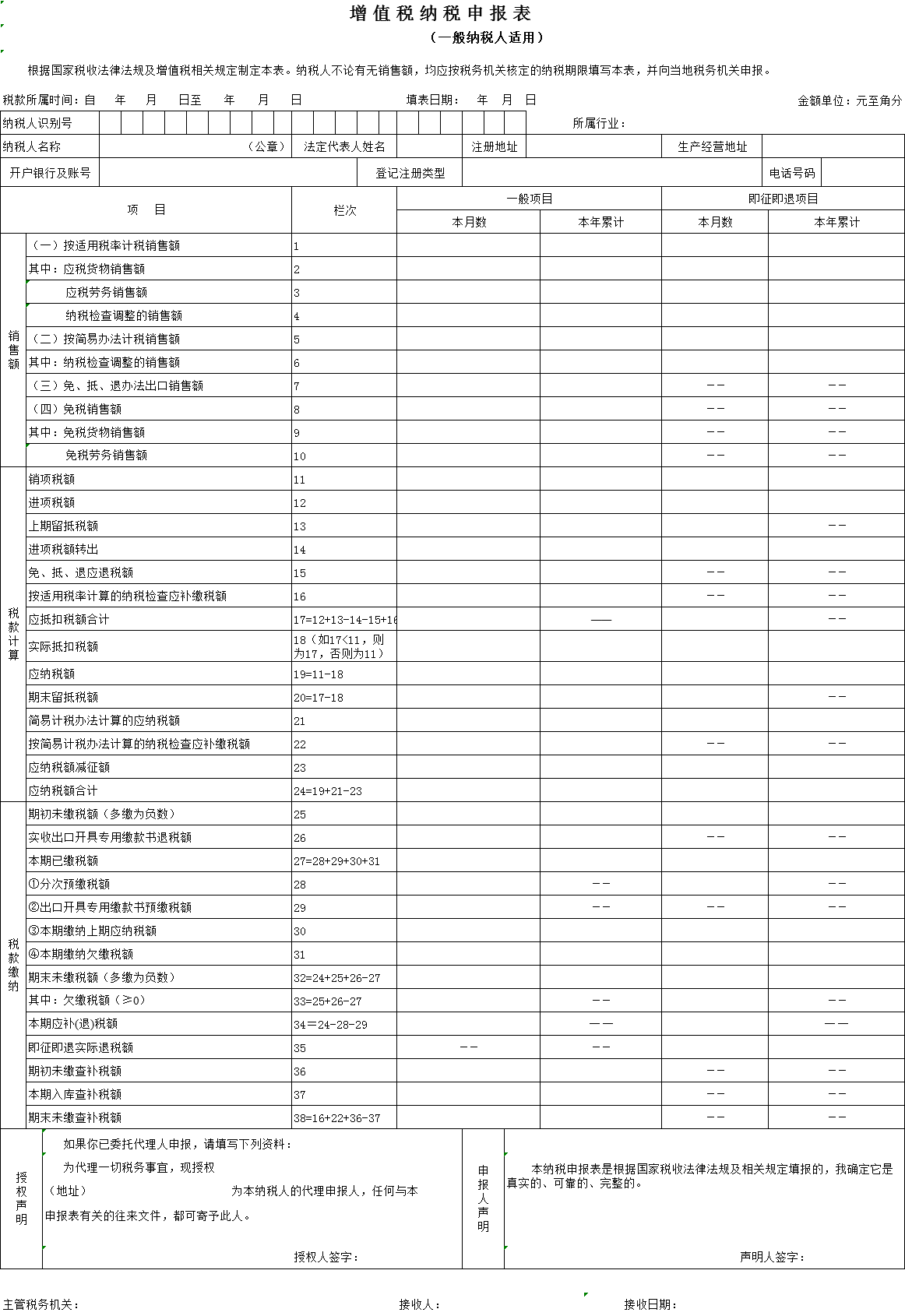

(3)填报一般纳税人增值税申报表主表

文章图片

在“一般项目”“本月数”列中:

在第1行“(一)按适用税率计税销售额”中填“500000”;

在第3行“应税劳务销售额”中填“500000”;

在第11行“销项税额”中填“22641.51”;

在第19行“应纳税额”中填“22641.51”;

【金融商品转让|原创“交易性金融资产”增值税新政及账务处理】在第24行“应纳税额合计”中填“22641.51” 。

推荐阅读

- 麦田军事观察|印度抨击法国公司拒绝转让核心技术啥意义?不知花钱买不来现代化

- 金融投资报|一盒泡面而已要不要这么高端?,你可能吃不起方便面了!10元20元越来越贵

- 周到|服贸展区首次引入非银金融机构参展

- 人民日报客户端上海频道|进博会看点|服贸展区设5大板块,非银金融机构首次参展

- 中新经纬|金融界涨10.65%,成交量12.08万股

- 国际金融报|老牌药企太极集团走上混改路,国药集团或将入主,净利断崖下跌近90%

- 飞鱼财经评论|金融圈又有“瓜”吃!这次是券商女销售和银行男资管的故事

- 资金净流出|郑眼看盘:金融股虎头蛇尾 货币政策影响偏淡

- 上涨行情|郑眼看盘:金融股虎头蛇尾 货币政策影响偏淡

- 京东秒杀携手超级百亿补贴再次来袭!京东11.11将推出超2亿件5折商品