дҪҷе§ҡ|вҖңдәӨжҳ“жҖ§йҮ‘иһҚиө„дә§вҖқеўһеҖјзЁҺж–°ж”ҝеҸҠиҙҰеҠЎеӨ„зҗҶ( дәҢ )

еңЁз¬¬5еҲ—вҖңжңҚеҠЎгҖҒдёҚеҠЁдә§е’Ңж— еҪўиө„дә§жүЈйҷӨйЎ№зӣ®вҖқвҖң жң¬жңҹе®һйҷ…жүЈйҷӨйҮ‘йўқвҖқдёӯеЎ«вҖң100000вҖқ гҖӮ

еңЁз¬¬6еҲ—вҖңжңҚеҠЎгҖҒдёҚеҠЁдә§е’Ңж— еҪўиө„дә§жүЈйҷӨйЎ№зӣ®вҖқвҖңжңҹжң«дҪҷйўқвҖқдёӯеЎ«вҖң0вҖқ гҖӮ

пјҲ2пјүеЎ«жҠҘгҖҠйҷ„еҲ—иө„ж–ҷпјҲдёҖпјүжң¬жңҹй”Җе”®жҳҺз»ҶгҖӢиЎЁ

ж–Үз« еӣҫзүҮ

еҚ–еҮәд»·дёҺд№°е…Ҙд»·зҡ„еҗ«зЁҺе·®йўқ=150-100=50дёҮе…ғ

еҚ–еҮәд»·дёҺд№°е…Ҙд»·зҡ„дёҚеҗ«зЁҺй”Җе”®йўқ=50Г·пјҲ1+6%пјү=471698.11е…ғ

й”ҖйЎ№зЁҺйўқ=471698.11Г—6%=28301.89е…ғ

еңЁз¬¬5иЎҢвҖң6%зЁҺзҺҮвҖқдёӯпјҡ

еңЁз¬¬3еҲ—вҖңејҖе…·е…¶д»–еҸ‘зҘЁвҖқвҖңй”Җе”®йўқвҖқдёӯеЎ«вҖң471698.11вҖқпјӣ

еңЁз¬¬4еҲ—вҖңејҖе…·е…¶д»–еҸ‘зҘЁвҖқвҖңй”ҖйЎ№пјҲеә”зәіпјүзЁҺйўқвҖқдёӯеЎ«вҖң28301.89вҖқпјӣ

еңЁз¬¬9еҲ—вҖңеҗҲи®ЎвҖқвҖңй”Җе”®йўқвҖқдёӯеЎ«вҖң471698.11вҖқпјӣ

еңЁз¬¬10еҲ—вҖңеҗҲи®ЎвҖқвҖңй”ҖйЎ№пјҲеә”зәіпјүзЁҺйўқвҖқдёӯеЎ«вҖң28301.89вҖқпјӣ

еңЁз¬¬11еҲ—вҖңеҗҲи®ЎвҖқвҖңд»·зЁҺеҗҲи®ЎвҖқдёӯеЎ«вҖң500000вҖқпјӣ

еңЁз¬¬12еҲ—вҖңжңҚеҠЎгҖҒдёҚеҠЁдә§е’Ңж— еҪўиө„дә§жүЈйҷӨйЎ№зӣ®жң¬жңҹе®һйҷ…жүЈйҷӨйҮ‘йўқвҖқдёӯеЎ«вҖң100000вҖқпјӣ

еңЁз¬¬13еҲ—вҖңжүЈйҷӨеҗҺвҖқвҖңеҗ«зЁҺпјҲе…ҚзЁҺпјүй”Җе”®йўқвҖқдёӯеЎ«вҖң400000вҖқпјӣ

еңЁз¬¬13еҲ—вҖңжүЈйҷӨеҗҺвҖқвҖңй”ҖйЎ№пјҲеә”зәіпјүзЁҺйўқвҖқдёӯеЎ«вҖң22641.51вҖқ

пјҲ3пјүеЎ«жҠҘдёҖиҲ¬зәізЁҺдәәеўһеҖјзЁҺз”іжҠҘиЎЁдё»иЎЁ

ж–Үз« еӣҫзүҮ

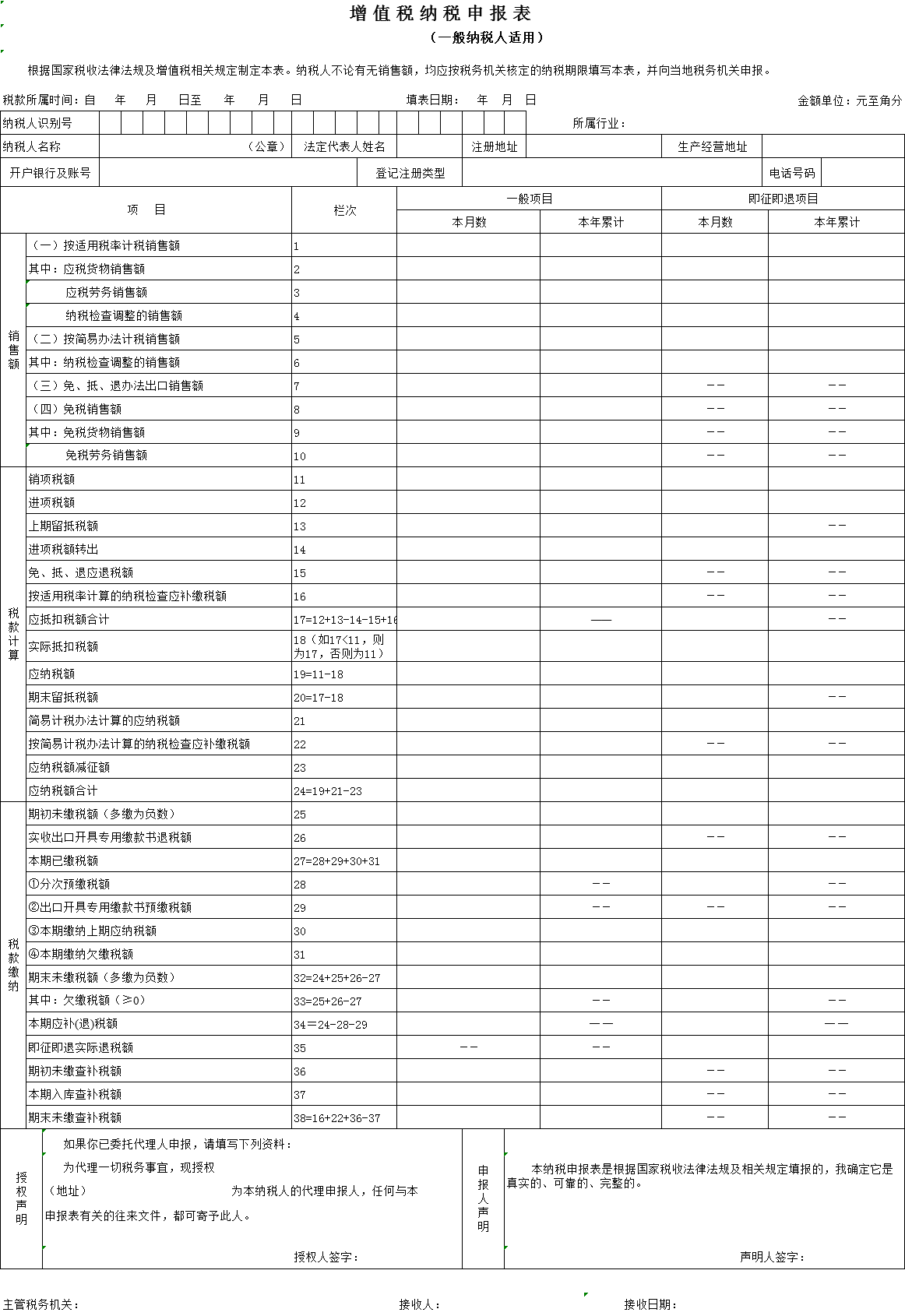

еңЁвҖңдёҖиҲ¬йЎ№зӣ®вҖқвҖңжң¬жңҲж•°вҖқеҲ—дёӯпјҡ

еңЁз¬¬1иЎҢвҖңпјҲдёҖпјүжҢүйҖӮз”ЁзЁҺзҺҮи®ЎзЁҺй”Җе”®йўқвҖқдёӯеЎ«вҖң500000вҖқпјӣ

еңЁз¬¬3иЎҢвҖңеә”зЁҺеҠіеҠЎй”Җе”®йўқвҖқдёӯеЎ«вҖң500000вҖқпјӣ

еңЁз¬¬11иЎҢвҖңй”ҖйЎ№зЁҺйўқвҖқдёӯеЎ«вҖң22641.51вҖқпјӣ

еңЁз¬¬19иЎҢвҖңеә”зәізЁҺйўқвҖқдёӯеЎ«вҖң22641.51вҖқпјӣ

гҖҗдҪҷе§ҡ|вҖңдәӨжҳ“жҖ§йҮ‘иһҚиө„дә§вҖқеўһеҖјзЁҺж–°ж”ҝеҸҠиҙҰеҠЎеӨ„зҗҶгҖ‘еңЁз¬¬24иЎҢвҖңеә”зәізЁҺйўқеҗҲи®ЎвҖқдёӯеЎ«вҖң22641.51вҖқ гҖӮ

жҺЁиҚҗйҳ…иҜ»

![[зҫҺеҘҪж„ҹжғ…]з«ҹжҳҜеҘідәәзҡ„вҖңжҺ’жҜ’иҚүвҖқпјҢжҺ’жҜ’жҡ–е®«пјҢи®©дҪ жӣҙе№ҙиҪ»пјҒпјҢеҶңжқ‘еёёи§Ғи’Іе…¬иӢұ](https://imgcdn.toutiaoyule.com/20200426/20200426174120512447a_t.jpeg)

- е…өе“Ҙе“Ҙ44073|зҒ«з®ӯйҳҹйӣ„иө·

- зӣҙж’ӯеҗ§|жі•еӘ’пјҡе°Өж–Үе°ҶеңЁжҳҺе№ҙдёҖжңҲйҮҚеҗҜеҘҘдәҡе°”зҡ„дәӨжҳ“и°ҲеҲӨ

- ж–°еҚҺзҪ‘|зәҪзәҰй»„йҮ‘жңҹд»·19ж—ҘжҜ”еүҚдёҖдәӨжҳ“ж—ҘдёҠж¶Ё5.3зҫҺе…ғ

- иҫҪзҜ®|еҸӘжү“дёҖеңәжҜ”иөӣ зҗғиҝ·зә·зә·иЎЁзӨәпјҡиҫҪзҜ®дәӨжҳ“дәҸеӨ§дәҶпјҒй«ҳиҜ—еІ©е®һеңЁеӨҹдәүж°”

- жўҰе№»иҘҝжёё|жўҰе№»иҘҝжёёпјҡйұјжҖ»жү“жҲҗ9жҠҖйЎ»ејҘи§Ӯз…§и°ӣеҗ¬пјҢ100ж— зә§еҲ«и…°56дёҮдәӨжҳ“

- жӣјиҒ”|жӣјиҒ”е°қиҜ•дёҺзҡҮ马1жҚў1дәӨжҳ“пјҒйҖҒдёӯеңәж ёеҝғиөҙ银河жҲҳиҲ°пјҢеј•иҝӣд№ҢжӢүеңӯж–°жҳҹ

- дәӨжҳ“|иұ«иғҪжҺ§иӮЎжӢҹе®ҡеўһ收иҙӯжҝ®йҳіиұ«иғҪ иҪ¬еһӢз»јеҗҲиғҪжәҗжңҚеҠЎе•Ҷ

- йҮ‘иһҚжҠ•иө„жҠҘ|дёҖзӣ’жіЎйқўиҖҢе·ІиҰҒдёҚиҰҒиҝҷд№Ҳй«ҳз«ҜпјҹпјҢдҪ еҸҜиғҪеҗғдёҚиө·ж–№дҫҝйқўдәҶпјҒ10е…ғ20е…ғи¶ҠжқҘи¶Ҡиҙө

- е‘ЁеҲ°|жңҚиҙёеұ•еҢәйҰ–ж¬Ўеј•е…Ҙйқһ银йҮ‘иһҚжңәжһ„еҸӮеұ•

- дәәж°‘ж—ҘжҠҘе®ўжҲ·з«ҜдёҠжө·йў‘йҒ“|иҝӣеҚҡдјҡзңӢзӮ№пҪңжңҚиҙёеұ•еҢәи®ҫ5еӨ§жқҝеқ—пјҢйқһ银йҮ‘иһҚжңәжһ„йҰ–ж¬ЎеҸӮеұ•