дҪҷе§ҡ|вҖңдәӨжҳ“жҖ§йҮ‘иһҚиө„дә§вҖқеўһеҖјзЁҺж–°ж”ҝеҸҠиҙҰеҠЎеӨ„зҗҶ

ж №жҚ®гҖҠиҙўж”ҝйғЁ зЁҺеҠЎжҖ»еұҖе…ідәҺжҳҺзЎ®ж— еҒҝиҪ¬и®©иӮЎзҘЁзӯүеўһеҖјзЁҺж”ҝзӯ–зҡ„е…¬е‘ҠгҖӢиҙўж”ҝйғЁ зЁҺеҠЎжҖ»еұҖе…¬е‘Ҡ2020е№ҙ第40еҸ·зӣёе…іи§„е®ҡпјҡ

зәізЁҺдәәж— еҒҝиҪ¬и®©иӮЎзҘЁж—¶ пјҢ иҪ¬еҮәж–№д»ҘиҜҘиӮЎзҘЁзҡ„д№°е…Ҙд»·дёәеҚ–еҮәд»· пјҢ жҢүз…§вҖңйҮ‘иһҚе•Ҷе“ҒиҪ¬и®©вҖқи®Ўз®—зјҙзәіеўһеҖјзЁҺпјӣеңЁиҪ¬е…Ҙж–№е°ҶдёҠиҝ°иӮЎзҘЁеҶҚиҪ¬и®©ж—¶ пјҢ д»ҘеҺҹиҪ¬еҮәж–№зҡ„еҚ–еҮәд»·дёәд№°е…Ҙд»· пјҢ жҢүз…§вҖңйҮ‘иһҚе•Ҷе“ҒиҪ¬и®©вҖқи®Ўз®—зјҙзәіеўһеҖјзЁҺ гҖӮ

дёҖгҖҒйҮ‘иһҚе•Ҷе“ҒиҪ¬и®©жҰӮеҝө

йҮ‘иһҚе•Ҷе“ҒиҪ¬и®© пјҢ жҳҜжҢҮиҪ¬и®©еӨ–жұҮгҖҒжңүд»·иҜҒеҲёгҖҒйқһиҙ§зү©жңҹиҙ§е’Ңе…¶д»–йҮ‘иһҚе•Ҷе“ҒжүҖжңүжқғзҡ„дёҡеҠЎжҙ»еҠЁ гҖӮ е…¶д»–йҮ‘иһҚе•Ҷе“ҒиҪ¬и®©еҢ…жӢ¬еҹәйҮ‘гҖҒдҝЎжүҳгҖҒзҗҶиҙўдә§е“Ғзӯүеҗ„зұ»иө„дә§з®ЎзҗҶдә§е“Ғе’Ңеҗ„з§ҚйҮ‘иһҚиЎҚз”ҹе“Ғзҡ„иҪ¬и®© гҖӮ

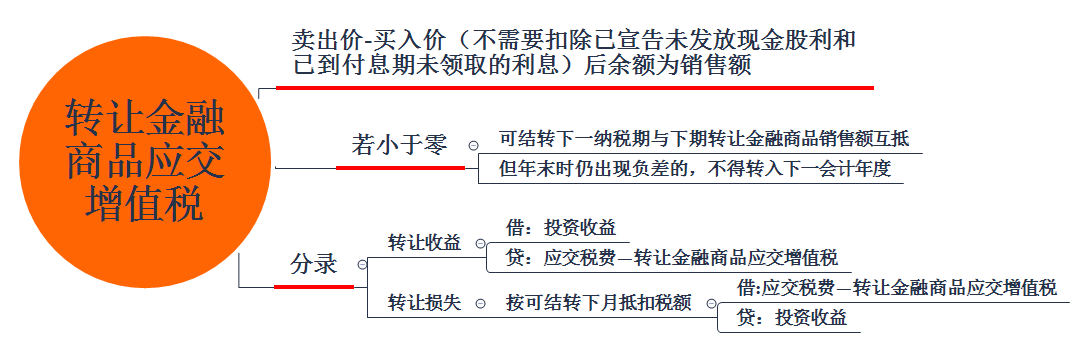

дёҖгҖҒйҮ‘иһҚе•Ҷе“ҒиҪ¬и®©еўһеҖјзЁҺй”Җе”®йўқ

йҮ‘иһҚе•Ҷе“ҒиҪ¬и®© пјҢ жҢүз…§еҚ–еҮәд»·жүЈйҷӨд№°е…Ҙд»·еҗҺзҡ„дҪҷйўқдёәй”Җе”®йўқ гҖӮ

иҪ¬и®©йҮ‘иһҚе•Ҷе“ҒеҮәзҺ°зҡ„жӯЈиҙҹе·® пјҢ жҢүзӣҲдәҸзӣёжҠөеҗҺзҡ„дҪҷйўқдёәй”Җе”®йўқ гҖӮ иӢҘзӣёжҠөеҗҺеҮәзҺ°иҙҹе·® пјҢ еҸҜз»“иҪ¬дёӢдёҖзәізЁҺжңҹдёҺдёӢжңҹиҪ¬и®©йҮ‘иһҚе•Ҷе“Ғй”Җе”®йўқзӣёжҠө пјҢ дҪҶе№ҙжң«ж—¶д»ҚеҮәзҺ°иҙҹе·®зҡ„ пјҢ дёҚеҫ—иҪ¬е…ҘдёӢдёҖдёӘдјҡи®Ўе№ҙеәҰ гҖӮ

йҮ‘иһҚе•Ҷе“Ғзҡ„д№°е…Ҙд»· пјҢ еҸҜд»ҘйҖүжӢ©жҢүз…§еҠ жқғе№іеқҮжі•жҲ–иҖ…移еҠЁеҠ жқғе№іеқҮжі•иҝӣиЎҢж ёз®— пјҢ йҖүжӢ©еҗҺ36дёӘжңҲеҶ…дёҚеҫ—еҸҳжӣҙ гҖӮ

йҮ‘иһҚе•Ҷе“ҒиҪ¬и®© пјҢ дёҚеҫ—ејҖе…·еўһеҖјзЁҺдё“з”ЁеҸ‘зҘЁ гҖӮ

дәҢгҖҒиҙҰеҠЎеӨ„зҗҶ

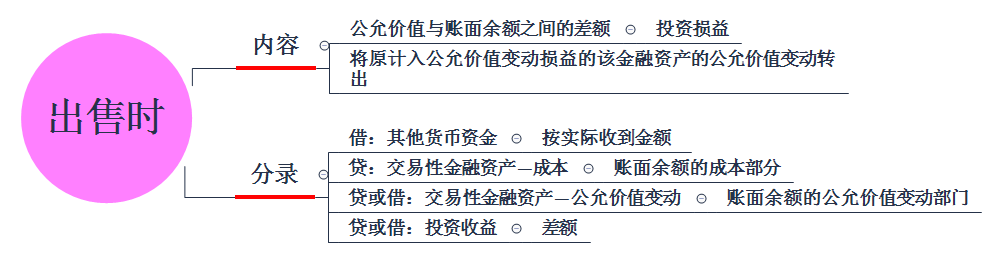

ж–Үз« еӣҫзүҮ

ж–Үз« еӣҫзүҮ

иӢҘзӣёжҠөеҗҺеҮәзҺ°иҙҹе·® пјҢ еҸҜз»“иҪ¬дёӢдёҖзәізЁҺжңҹдёҺдёӢжңҹиҪ¬и®©йҮ‘иһҚе•Ҷе“Ғй”Җе”®йўқзӣёжҠө пјҢ дҪҶе№ҙжң«ж—¶д»ҚеҮәзҺ°иҙҹе·®зҡ„ пјҢ дёҚеҫ—иҪ¬е…ҘдёӢдёҖдёӘдјҡи®Ўе№ҙеәҰ гҖӮ

дёүгҖҒеўһеҖјзЁҺз”іжҠҘ

жЎҲдҫӢпјҡеҚҺйҳіе…¬еҸёдёәдёҖиҲ¬зәізЁҺдәә пјҢ 2019е№ҙ1жңҲиҙӯе…ҘAдёҠеёӮе…¬еҸёиӮЎзҘЁ10дёҮиӮЎ пјҢ жҜҸиӮЎеёӮд»·10е…ғ пјҢ ж”Ҝд»ҳд»·ж¬ҫ100дёҮе…ғ гҖӮ 2019е№ҙ3жңҲиҙӯе…ҘAдёҠеёӮе…¬еҸёиӮЎзҘЁ10дёҮиӮЎ пјҢ 1жҜҸиӮЎеёӮд»·12е…ғ пјҢ ж”Ҝд»ҳд»·ж¬ҫ120дёҮе…ғ гҖӮ 2019е№ҙ10жңҲиҙӯе…ҘAдёҠеёӮе…¬еҸёиӮЎзҘЁ10дёҮиӮЎ пјҢ жҜҸиӮЎеёӮд»·8е…ғ пјҢ ж”Ҝд»ҳд»·ж¬ҫ80дёҮе…ғ гҖӮ 2020е№ҙ3жңҲеҚҺйҳіе…¬еҸёиҪ¬и®©AдёҠеёӮе…¬еҸёиӮЎзҘЁ10дёҮиӮЎ пјҢ жҜҸиӮЎеёӮд»·9е…ғ гҖӮ 2020е№ҙ9жңҲиҪ¬и®©10дёҮиӮЎ пјҢ жҜҸиӮЎеёӮд»·15е…ғ гҖӮ еҲҶжһҗеҚҺйҳіе…¬еҸёиӮЎзҘЁиҪ¬и®©зҡ„еўһеҖјзЁҺ并填жҠҘеўһеҖјзЁҺз”іжҠҘиЎЁ гҖӮ

пјҲдёҖпјү2020е№ҙ3жңҲд»ҪиҪ¬и®©иӮЎзҘЁж—¶

1.и®Ўз®—иҪ¬и®©иӮЎзҘЁеә”дәӨеўһеҖјзЁҺ

йҖүжӢ©еҠ жқғе№іеқҮеҚ•д»·и®Ўз®—д№°е…Ҙд»·пјҡAдёҠеёӮе…¬еҸёиӮЎзҘЁеҠ жқғе№іеқҮд№°е…Ҙд»·=пјҲ100+120+80пјүГ·30дёҮиӮЎ=10е…ғ/иӮЎ

иҪ¬и®©иӮЎзҘЁй”Җе”®йўқ=еҚ–еҮәд»·-д№°е…Ҙд»·=9*10-10*10=-10дёҮе…ғ

ж №жҚ®зӣёе…іи§„е®ҡпјҡиӢҘзӣёжҠөеҗҺеҮәзҺ°иҙҹе·® пјҢ еҸҜз»“иҪ¬дёӢдёҖзәізЁҺжңҹдёҺдёӢжңҹиҪ¬и®©йҮ‘иһҚе•Ҷе“Ғй”Җе”®йўқзӣёжҠө гҖӮ

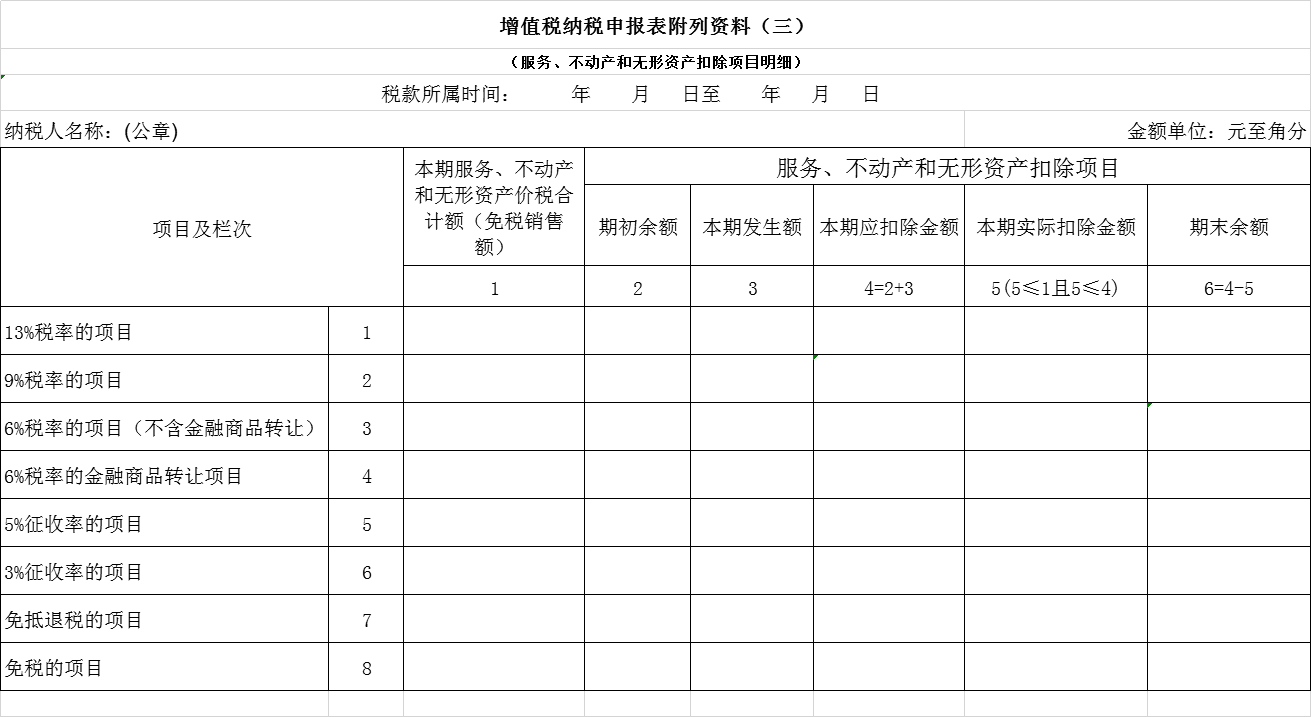

2.еўһеҖјзЁҺзәізЁҺз”іжҠҘиЎЁеЎ«еҲ¶

ж–Үз« еӣҫзүҮ

еЎ«еҶҷеўһеҖјзЁҺз”іжҠҘгҖҠйҷ„еҲ—иө„ж–ҷпјҲдёүпјүжңҚеҠЎгҖҒдёҚеҠЁдә§е’Ңж— еҪўиө„дә§жүЈйҷӨйЎ№зӣ®жҳҺз»ҶгҖӢ

еңЁз¬¬4иЎҢвҖң6%зЁҺзҺҮзҡ„йҮ‘иһҚе•Ҷе“ҒиҪ¬и®©йЎ№зӣ®вҖқдёӯпјҡ

еңЁз¬¬3еҲ—вҖңжңҚеҠЎгҖҒдёҚеҠЁдә§е’Ңж— еҪўиө„дә§жүЈйҷӨйЎ№зӣ®вҖқвҖңжң¬жңҹеҸ‘з”ҹйўқвҖқдёӯеЎ«вҖң100000вҖқпјӣ

еңЁз¬¬6еҲ—вҖңжңҚеҠЎгҖҒдёҚеҠЁдә§е’Ңж— еҪўиө„дә§жүЈйҷӨйЎ№зӣ®вҖқвҖңжңҹжң«дҪҷйўқвҖқдёӯеЎ«вҖң100000вҖқ гҖӮ

пјҲдәҢпјү2020е№ҙ9жңҲд»Ҫ

1.и®Ўз®—иҪ¬и®©AдёҠеёӮе…¬еҸёиӮЎзҘЁеә”дәӨеўһеҖјзЁҺ

и®Ўз®—жң¬ж¬ЎиҪ¬и®©иӮЎзҘЁй”Җе”®йўқ=еҚ–еҮәд»·-д№°е…Ҙд»·=150-100=50

еҮҸеүҚжңҹдәҸжҚҹ10дёҮе…ғ

дёҚеҗ«зЁҺй”Җе”®йўқ=пјҲ500000-100000пјүГ·пјҲ1+6%пјү=377358.49 е…ғ

й”ҖйЎ№зЁҺйўқ=377358.49Г—6%=22641.51е…ғ

2гҖҒеЎ«жҠҘз”іжҠҘиЎЁ

пјҲ1пјүеЎ«жҠҘгҖҠйҷ„еҲ—иө„ж–ҷпјҲдёүпјүжңҚеҠЎгҖҒдёҚеҠЁдә§е’Ңж— еҪўиө„дә§жүЈйҷӨйЎ№зӣ®жҳҺз»ҶгҖӢиЎЁ

еңЁз¬¬4иЎҢвҖң6%зЁҺзҺҮзҡ„йҮ‘иһҚе•Ҷе“ҒиҪ¬и®©йЎ№зӣ®вҖқдёӯпјҡ

еңЁз¬¬1еҲ—вҖңжң¬жңҹжңҚеҠЎгҖҒдёҚеҠЁдә§е’Ңж— еҪўиө„дә§д»·зЁҺеҗҲи®ЎйўқпјҲе…ҚзЁҺй”Җе”®йўқпјүвҖқдёӯеЎ«вҖң500000вҖқпјӣ

еңЁз¬¬3еҲ—вҖңжңҚеҠЎгҖҒдёҚеҠЁдә§е’Ңж— еҪўиө„дә§жүЈйҷӨйЎ№зӣ®вҖқвҖңжңҹеҲқдҪҷйўқвҖқдёӯеЎ«вҖң100000вҖқпјӣ

еңЁз¬¬4еҲ—вҖңжңҚеҠЎгҖҒдёҚеҠЁдә§е’Ңж— еҪўиө„дә§жүЈйҷӨйЎ№зӣ®вҖқвҖң жң¬жңҹеә”жүЈйҷӨйҮ‘йўқвҖқдёӯеЎ«вҖң100000вҖқ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- е…өе“Ҙе“Ҙ44073|зҒ«з®ӯйҳҹйӣ„иө·

- зӣҙж’ӯеҗ§|жі•еӘ’пјҡе°Өж–Үе°ҶеңЁжҳҺе№ҙдёҖжңҲйҮҚеҗҜеҘҘдәҡе°”зҡ„дәӨжҳ“и°ҲеҲӨ

- ж–°еҚҺзҪ‘|зәҪзәҰй»„йҮ‘жңҹд»·19ж—ҘжҜ”еүҚдёҖдәӨжҳ“ж—ҘдёҠж¶Ё5.3зҫҺе…ғ

- иҫҪзҜ®|еҸӘжү“дёҖеңәжҜ”иөӣ зҗғиҝ·зә·зә·иЎЁзӨәпјҡиҫҪзҜ®дәӨжҳ“дәҸеӨ§дәҶпјҒй«ҳиҜ—еІ©е®һеңЁеӨҹдәүж°”

- жўҰе№»иҘҝжёё|жўҰе№»иҘҝжёёпјҡйұјжҖ»жү“жҲҗ9жҠҖйЎ»ејҘи§Ӯз…§и°ӣеҗ¬пјҢ100ж— зә§еҲ«и…°56дёҮдәӨжҳ“

- жӣјиҒ”|жӣјиҒ”е°қиҜ•дёҺзҡҮ马1жҚў1дәӨжҳ“пјҒйҖҒдёӯеңәж ёеҝғиөҙ银河жҲҳиҲ°пјҢеј•иҝӣд№ҢжӢүеңӯж–°жҳҹ

- дәӨжҳ“|иұ«иғҪжҺ§иӮЎжӢҹе®ҡеўһ收иҙӯжҝ®йҳіиұ«иғҪ иҪ¬еһӢз»јеҗҲиғҪжәҗжңҚеҠЎе•Ҷ

- йҮ‘иһҚжҠ•иө„жҠҘ|дёҖзӣ’жіЎйқўиҖҢе·ІиҰҒдёҚиҰҒиҝҷд№Ҳй«ҳз«ҜпјҹпјҢдҪ еҸҜиғҪеҗғдёҚиө·ж–№дҫҝйқўдәҶпјҒ10е…ғ20е…ғи¶ҠжқҘи¶Ҡиҙө

- е‘ЁеҲ°|жңҚиҙёеұ•еҢәйҰ–ж¬Ўеј•е…Ҙйқһ银йҮ‘иһҚжңәжһ„еҸӮеұ•

- дәәж°‘ж—ҘжҠҘе®ўжҲ·з«ҜдёҠжө·йў‘йҒ“|иҝӣеҚҡдјҡзңӢзӮ№пҪңжңҚиҙёеұ•еҢәи®ҫ5еӨ§жқҝеқ—пјҢйқһ银йҮ‘иһҚжңәжһ„йҰ–ж¬ЎеҸӮеұ•