成本|原创九卦 | 金融机构利率天然就该比民间借贷利率低吗?不!( 二 )

从金融机构层面来说 , 实体经济的利率水平 , 随着货币的传导而逐级提升 ,经过金融系统多年的运行 , 我国目前已经构建起了比较稳定的、多层次、广覆盖的金融供给体系 , 如商业银行通过零售信贷和信用卡服务相对优质的客群 , 而消费金融公司则服务相对商业银行下沉一级的客群 , 小额贷款公司等则服务更加下沉的客群 , 不同机构的不同风险偏好 , 通过差异化的市场策略 , 服务相应的客群 。

按目前的利率上限设定 , 绝大部分的消费金融机构、小贷公司以及其他类金融机构 , 都将面临巨大的生存压力与困境 , 甚至出现倒闭潮 , 这又会进一步缩减长尾客群的资金可获得性 , 导致普惠遭遇倒退 。

文章图片

发挥市场机制 , 营造持续向好的普惠金融生态

在2013年以前 , 金融机构受制于技术、成本等原因很难提供普惠金融贷款(一般是指20万额度以下的具有小额、高频、信用、海量的贷款) 。 只能提供大额、定期、担保、针对头部客户的贷款产品 , 覆盖人群有限 。 2013年以后 , 随着数字技术的高速发展 , 金融机构能够利用互联网、大数据等技术手段提供小额、短期、高频、海量的普惠金融贷款 , 覆盖人群显著提升 。

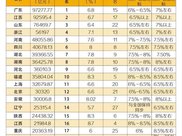

普惠金融硬币的一面,是“普”的格局初步成型 。 一个最具有代表性的数据来展示金融“普”的格局 , 就是从2013年2019年中国有征信信贷记录人群新增了2.81亿人 , 7年时间实现了授信人数的翻番 , 这还不包括大量小贷公司、互联网金融公司等其他没有上征信的准金融机构覆盖的人群 , 这一人群大概有8000万人左右 。 所以说今天在中国 , 我们这个客群 , 22-55岁年轻人的数量大概有7.7亿人 , 有征信记录的人数占这一年龄段人数的比例为74% , 说明我国C端长尾客群的金融信贷普及率其实已经很高了 。

普惠金融硬币的另一面 , 是“惠”的进程正在启动 。 人们谈到“惠” , 一般关注资金价格这个显性成本 , 其实还应该关注隐形成本 , 也就是获得金融服务的便捷性(申请时间成本和交易成本) , 还有资金占用的经济性 , 还有是否存在资金使用的冗余 。 其实这些年 , 随着技术的日益成熟和更多金融机构的参与 , 普惠金融贷款利率是显著下行的 , 我们以一个标志性的产品某呗为例 , 2015年刚推出时的平均利率约在24% , 随着各类银行普惠金融业务的加入 , 现在该产品的平均利率已降至约16% 。

【成本|原创九卦 | 金融机构利率天然就该比民间借贷利率低吗?不!】总的来说 , 我们感觉到 , 这两大数据 , 一个是2-3亿新增的用信人群 , 还有300-500BP的利率的下行 , 说明市场调节正在发挥其作用 。 在市场机制能发挥作用的地方 , 法律再去做刚性约束 , 这个是没有必要的 。

推荐阅读

- 臣服于|原创吕燕妮舍弃爱情,牵制霍英东,换来二三房臣服于自己脚下

- 游戏早知道|你真的了解维京人吗? 原创中文广播剧《英灵殿的回声》现已登陆酷狗音乐、蜻蜓FM和5sing

- 徐璐|原创张铭恩的扮相有些可怕,比不上原版尹正,倒像天书奇谭里的老妖精

- 电视剧|原创陪伴我们童年的莫小贝,居然快三十岁了,这么多年只差一个机会

- 朱邦凌|售价1500,你正在吃的抗衰补剂有可能是假的,成本不足30

- 李诚儒|原创能让粉丝看了连夜买站票跑路的演技是什么水平?

- 哈比布|原创小鹰已是俄罗斯国宝拳王,但妻子情况完全保密,连一张照片都没有

- 澄清公告|原创市值飙涨100亿后,白云山发澄清公告,板蓝根概念股今日熄火

- 经济|原创欧洲疫情复燃,经济再临触底危机!多国负利率箭在弦上

- 协议|原创为推动与欧盟谈判,英国要把《内部市场法案》改了!