震荡|预计中国是2020全球唯一实现正增长的主要经济体,股市震荡向上将是主基调

本周回顾

上周末给出行情观点 , 全球股市走高、资金存在互补预期 , 有望震荡走高 。 本周行情基本符合对于股市判断 , 本周各大指数全部报收阳线!本周一大涨也透支了做多动能 , 大涨一天震荡四天 。 至于后市行情 , 总体观点认为:震荡向上将是主基调!

震荡向上概率较大

1、经济数据持续好转

据货币基金组织报告 , 在主要经济体中 , 中国将会成为唯一正增长的国家 。 中国经济好转是股市最大基本面 , 在本周更传来一些数据的超预期 。 本周公布的货币数据显示:M2同比增速回升到了10.9%、新增社会融资规模3.48万亿、新增人民币贷款1.9万亿 。 在结构上 , 企业与居民的中长期贷款均出现较为明显的提升 , 反应经济活动进一步加快 , 对未来的信心进一步增强 。

三季度GDP数据也即将公布 , 根据主流研究机构预测 , 三季度同比增速有望回升到5%以上 , 部分机构甚至给出了更好的预测 。 四季度经济增长有望回升到正常水平 , 那么四季度的经济数据将会进一步的回暖 , 经济回升也代表着企业盈利增速将会逐渐回升 , 将会给行情提供重要支撑 。

2、外部局势逐渐明朗

近期市场最大的不确定性就是外围股市的影响 。 一是欧洲方面 , 疫情开启第二波的概率增大 , 部分地区开始宵禁 , 也影响了欧洲股市出现大幅波动 。 二是美国大选带来的不确定性以及国际关系的变化 , 将会影响市场风险偏好 。

如何看到这两个事情呢?我认为有几点需要注意:一是 , 欧洲的疫情数据回升是一个缓慢过程 , 在这个过程中欧洲股市并没有表现出恐慌 。 欧洲股市的表现应该是反应了资金对于欧洲疫情的预期 , 人家都不担心 , 对我们A股的影响能有多大?二是 , 美国大选将会在11月初给出结果 , 为了竞选出台的各种影响国际关系的情况将会有所收敛 , 市场部分资金会存在抢跑预期 。

3、货币政策超出市场预期

最新公布的9月份的货币数据来看 , 社融、M2、新增人民币贷款等数据全面超出市场预期 , 本周的MLF也是超量续作 。 原来市场预期货币政策会有所收紧的情况并未出现 。 经济逐渐回归到常态化 , 货币政策也将会逐渐回归到常态化 。 在常态化下 , 货币政策对于股市的影响力度将会有所降低 。 十月份应该更多关注业绩驱动以及“十四五”规划两条主线 。

4、技术形态得到明显修复

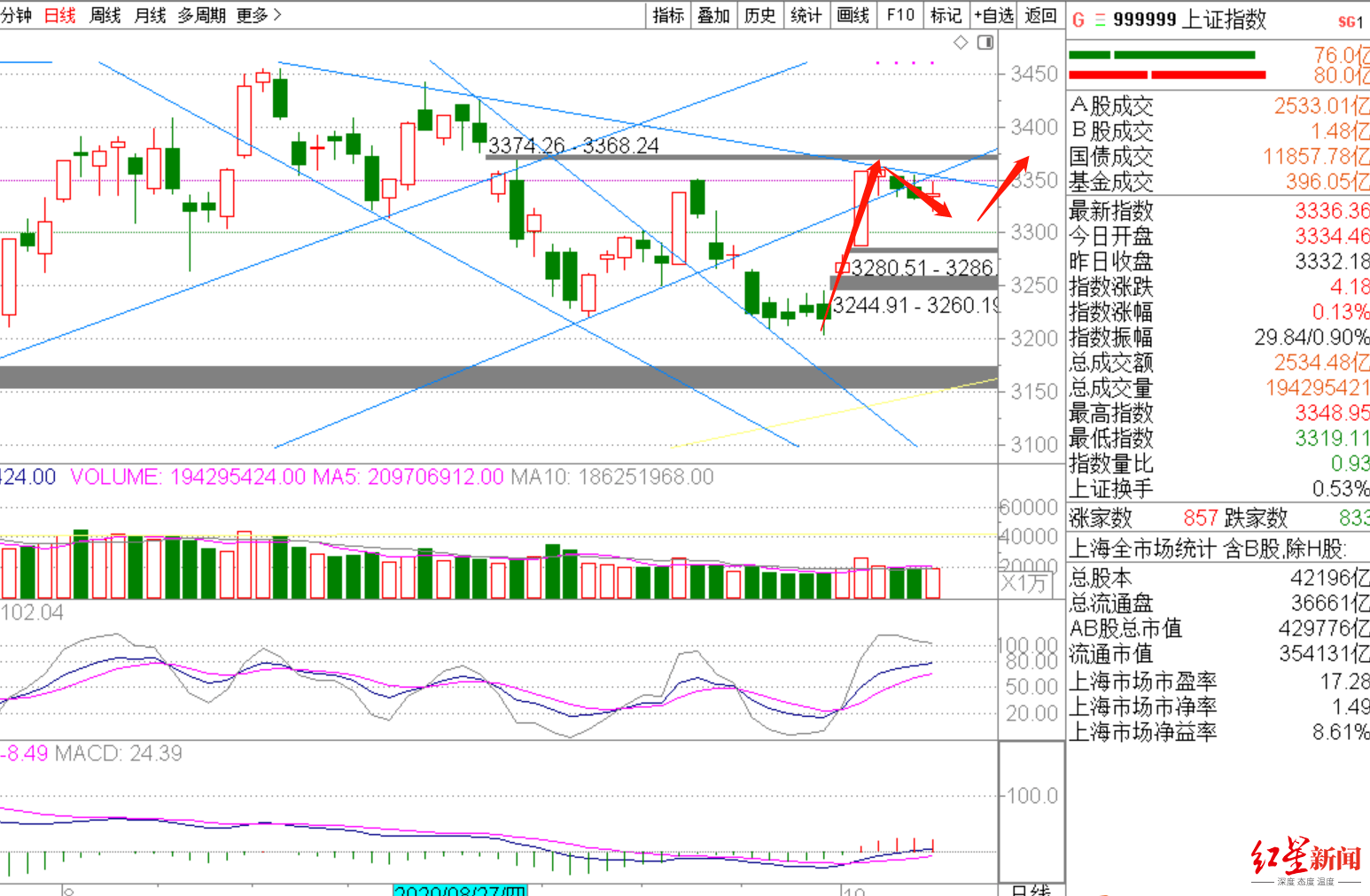

文章图片

图片来源:国金证券至强版

从上证指数走势来看:一是均线再次形成多头排列 , 这个现象和前面几次反弹有较大不同;二是根据波浪理论 , 这里的浪行结构并不完整 , 仍有继续冲高完成结构的预期;三是技术指标同步向上 , 显示盘面多头掌控之中 , 回调过程中应该站在多方 。

【震荡|预计中国是2020全球唯一实现正增长的主要经济体,股市震荡向上将是主基调】(国金证券张磊 SAC执业编号:S1130517100001)

本报告中的内容和意见仅供参考 , 不构成投资建议 。 国金证券不对因使用本报告所引致的任何损失承担任何责任 。 市场有风险 , 投资需谨慎 。

作者 张磊

编辑 邓凌瑶

(下载红星新闻 , 报料有奖!)

推荐阅读

- 沙漠雄鹰|印度明确反对遏制中国,真当美国是世界中心?蓬佩奥失算了!这次

- ZAKER生活|股市震荡走势料将继续下去,新冠疫情加深

- 公司|中金公司今申购 中签率或超0.1% 预计发行市盈率超33倍,募资超130亿元

- 行业|中金公司今申购 中签率或超0.1% 预计发行市盈率超33倍,募资超130亿元

- 增速|统计局:三季度GDP增4.9% 分析预计全年增速2%左右

- 央视新闻客户端|辽宁预计22日入冬 各地气温将下降8~10℃

- 地产|统计局:三季度GDP增4.9% 分析预计全年增速2%左右

- 年度|天齐锂业:预计2020年度亏损13.6亿元至22.7亿元 亏损幅度缩窄

- 净利润|每经20点 | 牧原股份前三季度净利润209.9亿元,同比增长14倍;首批上海产Model 3预计下周二发往欧洲

- 业绩|*ST天夏:预计2020年前三季度净利润亏损1800万元~2200万元