券商|港股风云|三大互联网巨头齐创新高,券商发布四季度港股策略报告

_本文原题为 港股风云|三大互联网巨头齐创新高 , 券商发布四季度港股策略报告

每经采访人员:袁东 每经编辑:吴永久

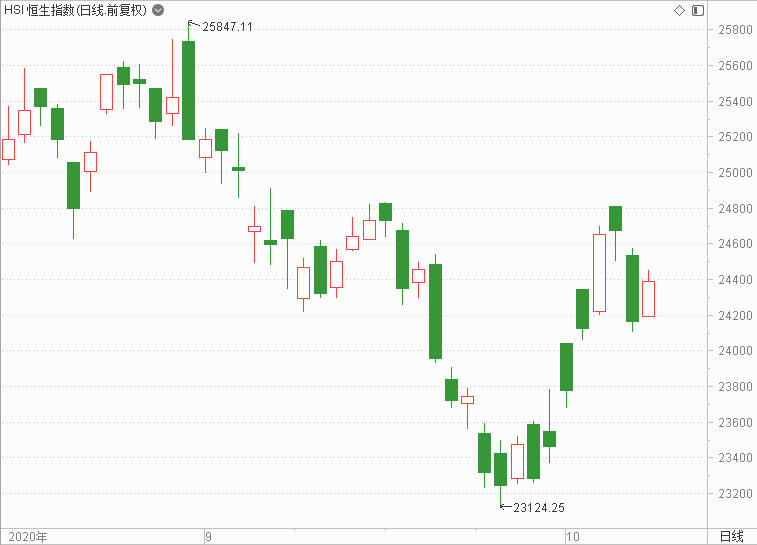

本周恒生指数小幅上涨 , 一周累计上涨1.11% , 让周K线实现了三连阳 , 截至周五收盘恒生指数报收于24386.79点 。

文章图片

对于近期的市场走势 , 第一上海证券表示:“在经历了由9月底展开的一波反弹后 , 10月15日港股出现明显的掉头回跌 , 恒指跌了逾500点 , 24200点支撑初步失守 , 要注意早前指出的阶段性稳定期有结束可能 , 尤其是美国总统选举日越来越近 , 估计市场谨慎观望的氛围将更加趋浓 。 走势上 , 我们相信恒指最近一波反弹已于周三的盘中高位24808点结束 , 如果进一步跌穿24000点关口的话 , 也就是10日和20日均线的交汇处水平 , 盘面步入弱势将更加明显 。 ”

该券商还指出 , 从近期市况观察 , 恒指在9月25日下探至23124点的新低后 , 在互联网龙头的再次领涨下 , 展开了急跌后的反弹行情 , 恒指在周三盘中曾高见24808点 , 在三周内反弹回升了有接近1700点 。 然而 , 在这一波反弹的行情中 , 以焦点权重股的范围来看 , 除了三只互联网龙头包括阿里巴巴-SW、美团-W以及腾讯能够先后成功向上突破创新高之外 , 其他的焦点权重股都是未能接力跟上、甚至有出现弱势再度加剧的情况 。

事实上 , 上述三只互联网龙头股的确在目前的市场情况下表现优异 , 成为本周沉闷市场中绝对的亮点 。

信达国际发布四季度港股策略报告

本周信达国际发布了今年四季度的策略报告 , 其中港股部分的焦点板块 , 为大家简要整理如下:

内需

“内循环”作为主体 , 在促进内需的情境下 , 消费股包括餐饮、食品饮料、猪肉、汽车及教育股等行业料受惠 。

旅游

内地旅游业明显好转 , 带动整体消费 , 包括商品消费、餐饮、住宿、交通运输等板块 。

新旧基建

随着大型基建项目推进 , 用于工程建设的水泥搅拌车和基建主要运输车辆需求强劲 , 带动固投基建加速 。 另外 , 新基建有望成为政策重点支持领域 , 包括5G、物联网讯息设备、大数据、人工智能等支持传统产业转型升级的设施 。

黄金

美联储预期维持近零利率政策至2023年 , 料有利金价维持强势 。

新能源相关

新能源汽车:新能源车企 9 月销情理想 , 地方政府陆续出台提振新能源车产销政策。

清洁能源:光伏在内的内地清洁能源有望长期受惠国策支持 。

新经济相关股份及ETF

同股不同权及第二上市等新经济股自今年8月起可纳入恒指 , 陆续有大型新经济股来港上市 , 将为新经济股及相关ETF带来正面的催化剂 。

另外 , 该券商还指出 , 期内港汇持续强势 , 主要由于多只大型新股来港上市集资 , 包括阿里巴巴、京东集团、网易、农夫山泉等 。 展望第四季 , 预期有多只大型新股集资接踵而来 , 如蚂蚁集团、京东健康、蓝月亮、华润物业、世茂服务、融创物业等 , 市场须提早部署资金 , 将令港汇持续偏强 。

一周港股

一周港股大事:

1、安踏体育本周表示 , 2020年第三季度安踏品牌产品之零售金额(按零售价值计算)与2019年同期比较录得低单位数的正增长 。 2020年第三季度FILA品牌产品之零售金额(按零售价值计算)与2019年同期比较录得20%~25%的正增长 。 2020年第三季度其他品牌产品之零售金额(按零售价值计算)与2019年同期比较录得50%~55%的正增长 。

2、上周 , 谢霆锋同意认购特步国际500万股股份 , 认购价为2.48港元 , 在此背景下 , 特步国际本周一股价大涨17.53% 。

3、近期 , 消费股周大福、莎莎国际均公布了近期营运数据 , 均显示内地业务明显复苏 。

推荐阅读

- 券商|A股证券分析师的三岔口

- 券商|国泰证券ETF规模超370亿元 逼近股票ETF前三

- 证基风云|行业速递|科创板首单CDR来了!券商对投资者权限要求各异

- 薛光林|民营油企光汇石油将从港股退市

- 第一财经|蚂蚁集团港股IPO获中国证监会批准

- 飞鱼财经评论|金融圈又有“瓜”吃!这次是券商女销售和银行男资管的故事

- 王者荣耀|五周年返场风云突变,猴子玩家终于发力,白虎志悬了,百里守约:我笑了

- 新华网|港股19日涨0.64% 收报24542.26点

- 券商|第14家A+H股上市券商来了,募资超130亿元,周二申购中签率有望超0.1%!

- 资本邦|券商ETF(512000)规模突破200亿受追捧,注册制改革持续催化