业绩|紫泉能源拟IPO 业绩下滑毛利率下降 客户集中应收账款占比高

作者:肖兔

来源:GPLP犀牛财经(ID:gplpcn)

文章图片

9月25日 , 紫泉能源技术股份有限公司(下称“紫泉能源”)科创板上市申请获受理 。

紫泉能源本次拟发行股票数量不超过2795万股 , 拟将3.88亿元募集资金分别投入电力综合服务运营中心建设项目、紫泉能源电力技术研发中心建设项目、智能开关柜生产线升级改造项目、紫泉能源营销中心建设项目及补充流动资金 。

紫泉能源是一家电力技术综合服务商 , 主营业务是以电力设计为核心 , 主要为“输、变、配、用”各个环节客户提供电力设计服务、电力工程服务、电力检测服务及智能电力设备产品 。

毛利率下降业绩下滑

2017年至2020年一季度 , 紫泉能源实现营业收入分别为2.91亿元、4.15亿元、4.09亿元、0.35亿元 , 同期实现净利润分别为2376.43万元、6202.51万元、5128.13万元、-947.19万元 , 业绩呈小幅下滑趋势 。

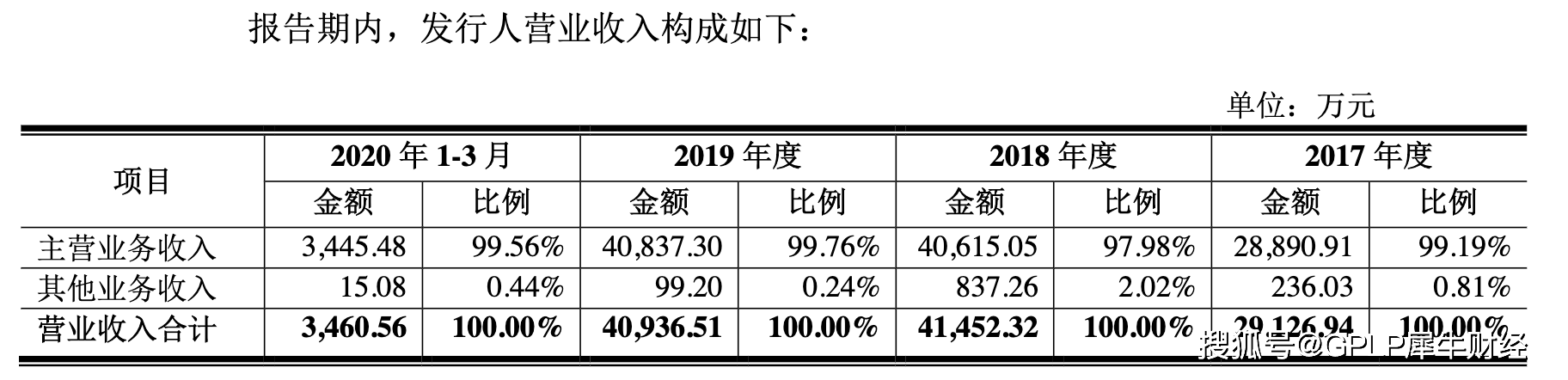

招股书显示 , 2017年至2020年一季度 , 紫泉能源主营业务收入分别为2.89亿元、4.06亿元、4.08亿元、0.34亿元 , 占营业收入的比重均在95%以上 。 然而毛利率却呈逐年下降趋势 , 同期的主营业务毛利率分别为39.64%、36.76%、35.20%、25.79% 。

文章图片

图源:招股书

紫泉能源解释称 , 由于国家电力体制改革的深入推进 , 行业市场化程度不断提高 , 行业内市场竞争日趋激烈 , 从而导致主营业务毛利率下降 , 且有继续下降的风险 。

5年电力体制改革 行业竞争愈发激烈

据全国建筑市场监管公共服务平台数据 , 目前全国共有电力工程设计专业丙级及以上资质企业3000多家 , 按照业务覆盖范围主要分为3个梯队 。

第一梯队主要由国企组成 , 具有较强的专业技术水平和丰富的业务经验 , 设计能力强 , 在全国范围内开展业务 。 第二梯队主要由部分省级电力设计院、较大型地市级设计院及少数民营设计企业组成 , 可承担资质范围内电力工程的设计任务 , 紫泉能源归属于第二梯队 。 第三梯队由民营企业组成 , 通常在固定地域从事相对单一的业务 。

新中国成立初期 , 并没有独立的勘测设计机构 。 直到1950年 , 东北电力管理局设计处成立 , 新中国有了第一家独立的电力勘测设计机构 , 随后陆续组建了华东、华北等区域设计院及各省设计院 , 逐渐形成全国6大院和30家省院的局面 。 长期以来 , 电力工程设计行业始终以第一梯队的国企为主导 , 像紫泉能源一样二、三梯队的民营企业生存较为艰难 。

2015年 , 国家开始进行电力体制改革 , 5年电改 , 市场建设成效初显 , 市场化交易持续扩大 , 综合能源服务等新业态不断涌现 。 然而紫泉能源似乎还未适应改革 , 随着行业市场化程度不断提高 , 行业内市场竞争日趋激烈 , 未来紫泉能源的主营业务毛利率或将继续下跌 。

客户、地域双集中 应收账款占比高资金压力大

尽管从属第二梯队 , 但紫泉能源像第三梯队的民营企业一般 , 也存在着地域集中度较高的问题 。 2017年至2020年一季度 , 紫泉能源在江苏省内实现的主营业务收入占比分别为82.75%、88.49%、81.16%、87.06% , 占比达八成以上 。

紫泉能源称 , 该公司成立至今深耕江苏省内地区 , 导致客户及市场区域相对集中 。 2017年至2020年一季度 , 来自前五大客户销售收入合计占当期营业收入比例分别为49.95%、54.51%、46.48%、64.81% 。 总体呈上升趋势 , 且占比较高 。

GPLP犀牛财经注意到 , 对大客户依赖的加深导致应收帐款占比较高 , 2017年至2020年一季度 , 紫泉能源应收账款账面价值分别为1.88亿元、2.54亿元、2.48亿元、2.02亿元 , 占流动资产的比例分别为51.53%、63.03%、56.01%、51.16% , 占比均过半 。

推荐阅读

- 业绩|经济回暖增速转正 第三季银行业绩“有空间”

- 交易|豫能控股拟定增收购濮阳豫能 转型综合能源服务商

- 萌哥马力|轩逸仍是领头羊,宏光新能源成最大黑马,9月份轿车销量排行

- AutoR智驾|EV和理想ONE的热卖,看清市场对新能源汽车的需求,从五菱宏光MINI

- 第一财经|煤价高位运行,行业三季报业绩向好,板块估值修复可期

- 新华网|国新办举行能源行业决战决胜脱贫攻坚有关情况发布会

- 中新经纬|?国家能源局:农村能源消费要进一步提高电力比重

- 业绩|煤价高位运行,行业三季报业绩向好,板块估值修复可期

- 高位运行|煤价高位运行,行业三季报业绩向好,板块估值修复可期

- 业绩|*ST天夏:预计2020年前三季度净利润亏损1800万元~2200万元