定增|财说| 第三季度莫名大幅亏损,方大系也救不了东北制药?

文章图片

图片来源:视觉中国

采访人员 | 范嘉智东北制药(000597.SZ)的业绩不容乐观 。

编辑 |

1

在最新披露的业绩预告中 , 东北制药今年前三季度归母净利润60万元至100万元 , 同比下降99.66%至99.43% 。

东北制药将原因归结为新冠疫情各级医疗机构的诊疗服务及患者就医计划及药品终端需求下降明显 。 但上半年东北制药实现归母净利润5821.28万元 , 尚具备盈利能力 。 换而言之 , 第三季度公司归母净利润亏损5761.28万元至5721.28万元 , 同比下降202.17%至201.46% 。

外部因素无法解释三季度业绩突然亏损 。 对于Q3业绩的大幅下滑 , 业绩预告中过于含糊其辞 , 具体的原因还需要等待三季报的披露 。 但常年以来 , 东北制药缺乏研发投入 , 仅涉足医疗产业较边缘的业务 。 近期 , 公司高层“换血”标志着方大系的正式入主 , 但这能给东北制药带来转机吗?

VC的不及预期

文章图片

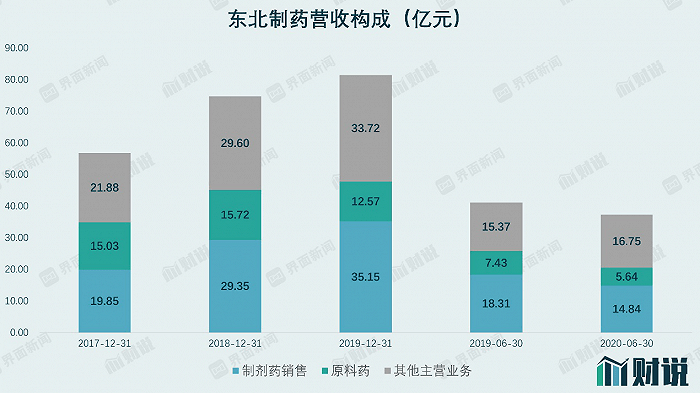

作为一家老牌制药企业 , 东北制药前身为始建于1946年的东北制药总厂 , 目前主要涉及化学原料药、化学制剂、医药商业、医药工程、生物医药等多个业务板块 , 同时涉足医药制造与医药商业板块 。

文章图片

数据来源:Wind、界面新闻研究部

【定增|财说| 第三季度莫名大幅亏损,方大系也救不了东北制药?】近年来 , 东北制药的重心明显向原料药板块倾斜 , 其中维生素C(下称VC)又是最重要的品种 。 券商研报显示 , 东北制药VC产能达到2.5万吨/年 , 仅次于石药集团(1093.HK)4万吨/年和鲁维制药3万吨/年 , 是国内VC最主要的供应商之一 。

东北制药原厂址位于沈阳市铁西区重工街北二路 , 是沈阳市的中心地带 , 毗邻多个商业住宅区 。 随着国家药监局GMP认证及新《环保法》的压力之下 , 东北制药搬迁新厂址的需求愈加迫切 。 最终在2017年9月 , 东北制药抛出一份定增预案 , 计划募资13.2亿元 , 并全部用于维生素C生产线搬迁及智能化升级项目 。

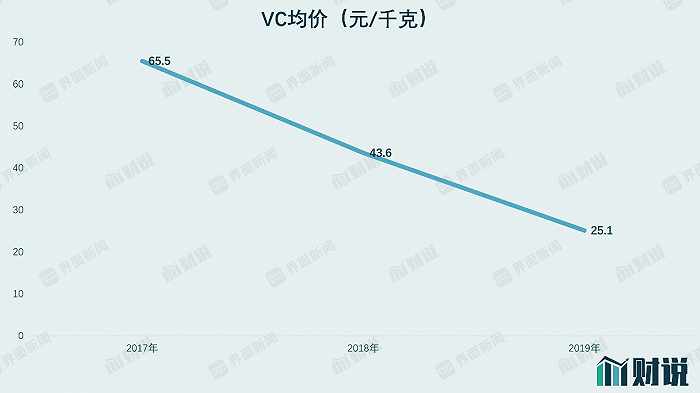

这份募集计划中 , 除了产线升级改造需要外 , VC的市场回暖是另一个支撑计划的重要理由 。 2017年6月 , VC价格较2016年最低点涨幅达150% 。

但实际上情况并不如人意 。 2018年东北制药完成定增募资8.51亿元 , 金额远低于预计 。 维生素C生产线搬迁及智能化升级项目于2019年启动 。 搬迁项目带来的影响 , 并没有让公司把握到VC价格上升周期的市场红利 。

东北制药2019年报显示 , 公司原料板块生产量达1.62万吨 , 同比减少37.14%;销售量达1.94万吨 , 同比减少17.19% 。 营收方面 , 原料药当年实现营收12.57亿元 , 同比下滑20% 。 公司方面解释称受VC老厂2019年下半年处于停产搬迁状态所致 。

除了搬迁带来的问题 , 原本设想的VC价格上升周期很快消失了 。 数据显示 , 2018年2至11月 , VC价格连续下滑10个月 , 2019年以后又价格一直处于低迷阶段 。 VC主要用于食品、医药及保健品领域 , 需求相对刚性 , 周期性不强 。 而VC生产技术门槛较低 , 国内产能严重过剩 , 国内5家主要VC生产厂商就能基本满足全球VC需求 。 多重因素导致了2018年后VC价格长期下跌 。

文章图片

数据来源:网络、界面新闻研究部

叠加搬迁及新建产线的资本支出 , 东北制药的财务情况显得捉襟见肘 。 2018年以来 , 公司流动比率连续三年低于1 , 这意味着公司随时面临着无法按期偿还负债的风险 。 以今年中报为例 , 在70.51亿元流动资产中 , 又包含24.66亿元应收款项和13.54亿元存货 。 东北制药短期的资金缺口比想象中更大 。

推荐阅读

- 交易|豫能控股拟定增收购濮阳豫能 转型综合能源服务商

- 业务|达能第三季度销售收入超58亿欧元,中国饮料业务降幅收窄

- 公司|华润微前三季度净利同比增逾150% 拟定增募资50亿元

- 第一财经|华润微前三季度净利同比增逾150% 拟定增募资50亿元

- 上市公司股东|长虹美菱前三季度亏损1.24亿,第三季度回暖净利润近9千万

- 净利润|长虹美菱前三季度亏损1.24亿,第三季度回暖净利润近9千万

- 百年磨一剑|第三季度黑猫投诉企业红黑榜出炉:得物APP夺得红榜第一

- 公司|航新科技:拟定增募资10亿元 投建民航设备国产化研发中心等

- 项目|航新科技:拟定增募资10亿元 投建民航设备国产化研发中心等

- 盈利|三环集团:第三季度净利润预增110%至130% 主要产品供不应求