жІҲе»әе…ү|жІҲе»әе…ү: иҝӣеҮәеҸЈдёәдҪ•еҸҢй«ҳеўһпјҹ

дёӯеӣҪеҮәеҸЈиЎЁзҺ°д»Қе°ҶиҝңеҘҪдәҺдё–з•Ңж•ҙдҪ“ж°ҙе№і пјҢ зЁіеӨ–иҙёе’ҢзЁіе°ұдёҡеҺӢеҠӣе°Ҷзӣёеә”зј“е’Ң гҖӮ еҸҰдёҖж–№йқў пјҢ иҝӣеҸЈеӨ§жҰӮзҺҮе·Із»ҸйҮҚеӣһеўһй•ҝиҪЁйҒ“ пјҢ жңүжңӣдҝқжҢҒдёӘдҪҚж•°еўһйҖҹ гҖӮ

жқҘжәҗпјҡжІҲе»әе…үеҚҡеЈ«е®Ҹи§Ӯз ”з©¶

ж–Ү| жІҲе»әе…үжңұеӨӘиҫү еҫҗеӨ©иҫ°пјҲдҪңиҖ…жІҲе»әе…үдёәдә¬дёңйӣҶеӣўеүҜжҖ»иЈҒ пјҢ дә¬дёң数科йҰ–еёӯз»ҸжөҺеӯҰ家гҖҒз ”з©¶йҷўйҷўй•ҝ пјҢ дёӯеӣҪйҰ–еёӯз»ҸжөҺеӯҰ家и®әеқӣзҗҶдәӢпјӣжңұеӨӘиҫүдёәдә¬дёңж•°з§‘з ”з©¶йҷўз ”究жҖ»зӣ‘пјӣеҫҗеӨ©иҫ°дёәдә¬дёңж•°з§‘з ”з©¶йҷўй«ҳзә§з ”究е‘ҳпјү

ж–Үз« еӣҫзүҮ

10жңҲ13ж—Ҙ пјҢ жө·е…іжҖ»зҪІе…¬еёғ9жңҲеӨ–иҙёж•°жҚ® гҖӮ жҢүзҫҺе…ғи®Ў пјҢ еҮәеҸЈеҗҢжҜ”еўһ9.9% пјҢ еҹәжң¬з¬ҰеҗҲйў„жңҹпјӣиҝӣеҸЈеҗҢжҜ”еўһ13.2% пјҢ иҝңи¶…йў„жңҹе’ҢеүҚжңҹж°ҙе№і гҖӮ жҲ‘们и®Өдёә пјҢ еҮәеҸЈе·Із”ұйҳІз–«гҖҒжҲҝең°дә§зӯүдёӘеҲ«йўҳжқҗжӢүеҠЁиҪ¬еҸҳдёәжө·еӨ–е…ЁйқўиЎҘеә“еӯҳжӢүеҠЁ пјҢ иҖҢиҝӣеҸЈйҷӨиҠҜзүҮеӨҮиҙ§зҡ„дёҖж¬ЎжҖ§еӣ зҙ еӨ– пјҢ жӣҙеҸҚжҳ дәҶдёӯеӣҪдҫӣйңҖдёӨдҫ§еҸҢеӨҚиӢҸзҡ„жҸҗжҢҜ гҖӮ

ж–Үз« еӣҫзүҮ

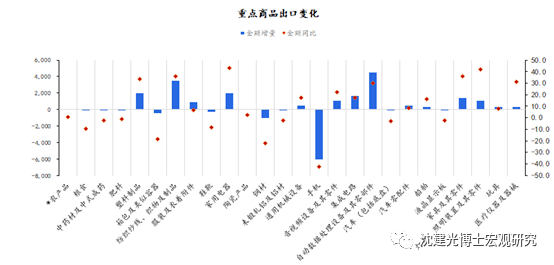

еҮәеҸЈеӨҚиӢҸиҫғеүҚжңҹжӣҙеҠ еқҮиЎЎ гҖӮ еҗҢ8жңҲзӣёжҜ” пјҢ 9жңҲеҮәеҸЈе‘ҲзҺ°дёүеӨ§зү№еҫҒ гҖӮ дёҖжҳҜйҳІз–«зү©иө„еҮәеҸЈз»§з»ӯж”ҫзј“ пјҢ зәәз»Үзәұзәҝе’Ңз»Үзү©еҗҢжҜ”д»Һ48.5%дёӢйҷҚиҮі36.0% пјҢ еҢ»з–—д»ӘеҷЁеҸҠеҷЁжў°еҗҢжҜ”д»Һ39.0%дёӢйҷҚиҮі30.9%пјӣдәҢжҳҜ家用зү©е“ҒжӢүеҠЁдёҠеҚҮ пјҢ 家用з”өеҷЁеҗҢжҜ”д»Һ39.3%еҚҮиҮі42.9% пјҢ 家具еҗҢжҜ”д»Һ28.9%еҚҮиҮі36.0% пјҢ зҒҜе…·еҗҢжҜ”д»Һ18.2%еҚҮиҮі41.8%пјӣдёүжҳҜжӣҙеӨҡе“Ғзұ»еҗҢжҜ”еӣһжӯЈ пјҢ еңЁжө·е…іжҠҘе‘Ҡзҡ„28дёӘйҮҚзӮ№е“Ғзұ»дёӯ пјҢ жңү19дёӘеҗҢжҜ”еҠ йҖҹжҒўеӨҚ пјҢ жұҪиҪҰйӣ¶д»¶гҖҒиҲ№иҲ¶гҖҒеҶңдә§е“ҒеҮәеҸЈз”ұиҙҹиҪ¬жӯЈ гҖӮ

еӣҪеҶ…еӨ–е…¶д»–е®Ҹи§Ӯж•°жҚ®дәҰжһ„жҲҗдҪҗиҜҒ гҖӮ дёҖж–№йқў пјҢ ж №жҚ®9жңҲдёӯеӣҪе®ҳж–№PMI пјҢ вҖңж–°еҮәеҸЈи®ўеҚ•вҖқеҲҶйЎ№иҜ»ж•°дёә50.8 пјҢ е№ҙеҶ…йҰ–ж¬ЎиҗҪеңЁиҚЈжһҜзәҝдёҠж–№ гҖӮ ж–°еҮәеҸЈи®ўеҚ•жҢҮж•°жҳҜдёҖйЎ№еҹәдәҺи°ғжҹҘзҡ„жү©ж•ЈжҢҮж•° пјҢ жүҖжңүеҸ—и®ҝдјҒдёҡдёҚи®ә规模еқҮдә«жңүзӣёеҗҢжқғйҮҚ пјҢ еҪ“д№җи§ӮдјҒдёҡж•°йҮҸеӨҡдәҺжӮІи§ӮдјҒдёҡж—¶ пјҢ жҢҮж•°еҚій«ҳдәҺ50зҡ„иҚЈжһҜзәҝ пјҢ еҸҚд№ӢеҲҷеңЁиҚЈжһҜзәҝдёӢж–№ гҖӮ д»Ҡе№ҙ4иҮі8жңҲдёӯеӣҪеҮәеҸЈйҮ‘йўқжҖ»дҪ“дёҠж¶Ё пјҢ дҪҶдәӢе®һжҳҜз»Үзү©гҖҒеҢ»з–—гҖҒеЎ‘ж–ҷгҖҒи®Ўз®—жңәзӯүе°‘ж•°иЎҢдёҡвҖңдёҖиҫ№еҖ’вҖқеҸ—зӣҠ пјҢ е…¶д»–еӨ§еӨҡж•°иЎҢдёҡеҲҷеңЁз–«жғ…дёӢеҸ—еӨ–йңҖеҪұе“ҚжӢ–зҙҜ пјҢ еӣ иҖҢеҮәзҺ°еҮәеҸЈйҮ‘йўқдёҠеҚҮгҖҒдҪҶPMIж–°еҮәеҸЈи®ўеҚ•жҢҮж•°дёӢйҷҚзҡ„еұҖйқў гҖӮ 9жңҲж–°еҮәеҸЈи®ўеҚ•жҢҮж•°й«ҳдәҺиҚЈжһҜзәҝ пјҢ иҜҙжҳҺжӣҙеӨҡдјҒдёҡд»ҺеӨ–йңҖжҒўеӨҚдёӯеҸ—зӣҠ гҖӮ

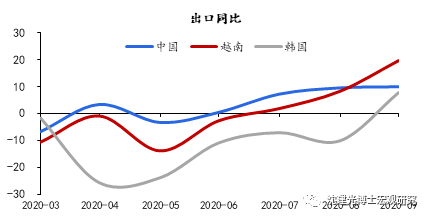

еҸҰдёҖж–№йқў пјҢ 9жңҲдёӯеӣҪгҖҒйҹ©еӣҪгҖҒи¶ҠеҚ—дёүеӣҪе…ЁйғЁеҪ•еҫ—еҮәеҸЈжӯЈеўһй•ҝ пјҢ дёә2020е№ҙйҰ–ж¬Ў гҖӮ дёӯгҖҒйҹ©гҖҒи¶ҠеӨ–иҙёз«һдәүдјҳеҠҝеҗ„ејӮ пјҢ дёӯеӣҪе…·жңүе…Ёдә§дёҡй“ҫдјҳеҠҝ пјҢ йҹ©еӣҪдё»иҰҒеҮәеҸЈеҚҠеҜјдҪ“гҖҒжңәжў°гҖҒжұҪиҪҰгҖҒзҹіеҢ–дә§е“Ғ пјҢ и¶ҠеҚ—дё»иҰҒеҮәеҸЈз”өеӯҗж¶Ҳиҙ№е“Ғе’ҢжңҚиЈ…йһӢеёҪ гҖӮ дәҡжҙІдёүеӨ§еҮәеҸЈеӣҪзҡ„еҮәеҸЈе…ЁйғЁеӣһжӯЈ пјҢ жҳҫзӨәе…ЁзҗғйңҖжұӮжӯЈд»ҺвҖңжҠ—з–«еә”жҖҘвҖқжЁЎејҸиө°еҗ‘вҖңж•ҙдҪ“еҸҚеј№вҖқжЁЎејҸ гҖӮ

ж–Үз« еӣҫзүҮ

究其еҺҹеӣ пјҢ жө·еӨ–дҫӣйңҖзјәеҸЈиҝҹиҝҹж— жі•и§ЈеҶі пјҢ е…ЁзҗғиЎҘеә“еӯҳд»Қдҫқиө–дёӯеӣҪеҮәеҸЈ гҖӮ д»ҺзЎ®иҜҠжӣІзәҝжқҘзңӢ пјҢ е…Ёзҗғз–«жғ…9жңҲе№¶ж— зј“и§ЈжҖҒеҠҝ пјҢ зҫҺеӣҪж—Ҙж–°еўһзЎ®иҜҠз»ҙжҢҒеңЁ4дёҮиҮі5дёҮд№Ӣй—ҙ пјҢ иӢұгҖҒжі•зӯү欧жҙІеӣҪ家еҲҷ延з»ӯдәҶ7гҖҒ8жңҲд»Ҫзҡ„еҠ йҮҚи¶ӢеҠҝ гҖӮ е…¶з»“жһңжҳҜ пјҢ жө·еӨ–йңҖжұӮеҸ—иҙўж”ҝеҲәжҝҖжҸҗжҢҜд»Қ然иҫғдёәеқҡжҢә пјҢ дҪҶз”ҹдә§еӣ еңЁеӨҚе·Ҙе’ҢеҒңе·Ҙд№Ӣй—ҙеҫҳеҫҠжҢҒз»ӯж»һеҗҺ пјҢ йҖ жҲҗеә“еӯҳдёҚи¶і гҖӮ 9жңҲе…ЁзҗғеҲ¶йҖ дёҡPMIпјҲеү”йҷӨдёӯеӣҪпјүж–°и®ўеҚ•еҲҶйЎ№дёә52.8 пјҢ иҖҢеә“еӯҳеҲҶйЎ№д»…жңү47.6 гҖӮ зҫҺеӣҪзҡ„еә“еӯҳдёҚи¶іеҚҒеҲҶзӘҒеҮә пјҢ жңҖж–°зҡ„7жңҲйӣ¶е”®дёҡеә“й”ҖжҜ”и·ҢиҮі1.23 пјҢ дёә1992е№ҙд»ҘжқҘжңҖдҪҺж°ҙе№і гҖӮ

иҝӣеҸЈеўһйҖҹи¶…йў„жңҹеҲҷе…јжңүдёҖж¬ЎжҖ§еӣ зҙ е’Ңеҹәжң¬йқўеӣ зҙ еёҰеҠЁ гҖӮ йӣҶжҲҗз”өи·ҜиҝӣеҸЈеҗҢжҜ”дёҠеҚҮ27.2% пјҢ иҫғеҺ»е№ҙеҗҢжңҹеўһеҠ 79дәҝзҫҺе…ғ пјҢ иҙЎзҢ®дәҶиҝӣеҸЈеўһй•ҝзҡ„дёүеҲҶд№ӢдёҖ пјҢ иҝҷеҸҚжҳ дәҶдјҒдёҡеңЁзҫҺеӣҪеҜ№еҚҺдёәзҰҒд»Өз”ҹж•ҲеүҚеҠ зҙ§еӣӨз§ҜиҠҜзүҮ гҖӮ жһ„жҲҗеҚ°иҜҒзҡ„жҳҜ пјҢ еҸ°ж№ҫ9жңҲз”өеӯҗдә§е“ҒйғЁд»¶еҮәеҸЈеҗҢжҜ”и·іеҚҮ18.9% гҖӮ

гҖҗжІҲе»әе…ү|жІҲе»әе…ү: иҝӣеҮәеҸЈдёәдҪ•еҸҢй«ҳеўһпјҹгҖ‘е…¶д»–дё»иҰҒе“Ғзұ»дәҰеӨҡжңүжӯЈйқўжӢүеҠЁ гҖӮ йҷӨиғҪжәҗиҝӣеҸЈпјҲеҺҹжІ№гҖҒеӨ©з„¶ж°”гҖҒз…ӨзӮӯпјүжҷ®йҒҚдёӢйҷҚеӨ– пјҢ ж— и®әжҳҜеҶңдә§е“ҒпјҲ+23%пјүгҖҒй“ҒзҹҝзҹіпјҲ+22.5%пјүгҖҒй“ңжқҗпјҲ+74.4%пјүгҖҒй’ўпјҲ62.6%пјүзӯүеӨ§е®—е•Ҷе“Ғ пјҢ иҝҳжҳҜеҢ–еҰҶе“ҒпјҲ+40.1%пјүгҖҒжұҪиҪҰпјҲ+32.8%пјүгҖҒи®Ўз®—жңәпјҲ40.2%пјүзӯүж°‘з”Ёж¶Ҳиҙ№е“Ғ пјҢ еқҮеҸ–еҫ—иҫғдёәжҳҺжҳҫзҡ„еўһй•ҝ гҖӮ иҝҷеҸҜиғҪиЎЁжҳҺ пјҢ дёӯеӣҪеӨҚиӢҸе·Із»Ҹд»ҺеүҚжңҹзҡ„жҠ•иө„е’Ңз”ҹдә§й©ұеҠЁиҪ¬еҸҳдёәз”ҹдә§е’Ңж¶Ҳиҙ№еҸҢеј•ж“ҺжӢүеҠЁ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- иҒҡеҜҢиҙўз»Ҹ|иҝһй”ҒдҫҝеҲ©еә—дёҚж–ӯеҙӣиө·пјҢдёәдҪ•е°ҸеҚ–йғЁиҝҳжІЎж¶ҲеӨұпјҹпјҢвҖңд»ҘеҒҮд№ұзңҹвҖқиў«жү“еҮ»

- ж…Ңд№ұеҚ жҚ®дәҶеҝғжүү|жі°еӣҪдёәдҪ•дёҚж„ҝејҖеҮҝпјҹеҺҹеӣ жңүдёӨдёӘпјҢе…ӢжӢүиҝҗжІіе®Ңе…ЁеҸҜд»ҘеҸ–代马е…ӯз”Іжө·еіЎ

- еҶӣдәӢжј”д№ |жҲҳеҠӣжҳҜеұұдёңиҲ°зҡ„6еҖҚпјҢдё–з•ҢжңҖејәиҲӘжҜҚжӯЈејҸдә®зӣёпјҢдёәдҪ•зҫҺеӣҪдёҖзӯ№иҺ«еұ•пјҹ

- дәӨжҳ“|дёӯеӣҪиӮЎеёӮдёҖдҪҚдәӨжҳ“е‘ҳзҡ„иЎҖжіӘж„ҹжӮҹпјҡдёәдҪ•дёҚиғҪжӯ»жүӣдёҖдёӘиӮЎзҘЁпјҹдёҚз®ҖеҚ•пјҒ

- |д»–и®ӨдёәеҠЁзү©д№ҹжңүж„ҹжғ…пјҢжҠӨзҶҠ13е№ҙжңҖеҗҺиў«зҶҠеҗғжҺүпјҢжӯ»еүҚеҪ•йҹідёәдҪ•зҰҒж’ӯ

- iphone12|дёәдҪ•иў«еҫҲеӨҡдәәеҗҰе®ҡзҡ„64GBзүҲiPhone 12пјҢиҝҳжңүдәәд№°

- и§Јж”ҫеҶӣ|з«ҘиҜқйҮҢйғҪжҳҜйӘ—дәәзҡ„пјҡдёәдҪ•иҜҙиў«еӣҪйҷ…е…¬зәҰзҰҒжӯўзҡ„пјҢе…¶е®һйғҪжҳҜејұйёЎжӯҰеҷЁпјҹ

- йғқжқ°|дёәдҪ•д»Һдёңжұүд»ҘеҗҺе°ұз»қиҝ№дәҶпјҹпјҢеҸӨд»ЈжңҖй«ҳи§„ж јзҡ„墓葬еҪўејҸвҖ”вҖ”й»„иӮ йўҳеҮ‘

- жҒЁзҗҙеҪұи§Ҷ|жІЎе”ұеҠҹгҖҒжІЎжј”жҠҖгҖҒжІЎжӢ…еҪ“зҡ„иӮ–жҲҳдёәдҪ•иҝҷд№ҲзҒ«пјҹиҝҳиҜ·жӮЁз»Ҷе“Ғ

- зғҪзҒ«иҗҘ|дёәдҪ•дёҚжҖ•еҲ«еӣҪд»ҝеҲ¶пјҹ专家жӢҶејҖеҗҺеҸ‘зҺ°зңҹзӣёпјҢзҫҺеӣҪе…ҲиҝӣжӯҰеҷЁеҚ–йҒҚе…Ёзҗғ