高企|财说| 估值高企、毛利下滑,宝丰能源拿什么承受百亿大解禁?( 二 )

不过 , 即便宝丰能源未来的业绩符合券商预期 , 也无法弥补这4倍市净率和2倍市盈率的差距 。

低质量的盈利

今年以来大宗商品价格回暖似乎成了宝丰能源股价回升的希望 。

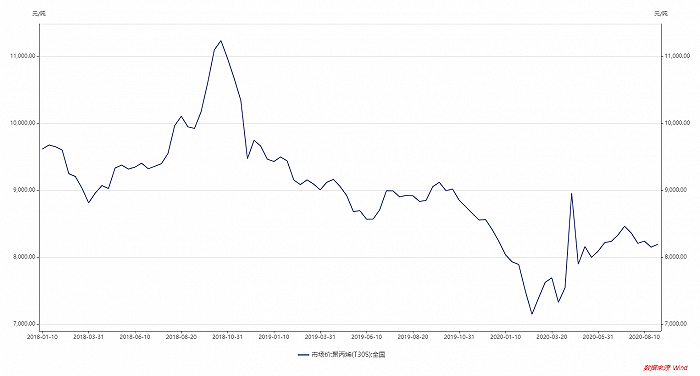

WIND数据显示 , 自2018年以来 , 由于产能扩充过快而下游需求不及预期影响 , 聚丙烯的市场价已由高点1.1万元/吨下滑至2019年底的0.82万元/吨 , 下降幅度高达25.45% 。 由于国际市场货币宽松等因素影响 , 今年以来价格则呈现触底回升走势 。

文章图片

图片来源:WIND、界面新闻研究部

大宗商品的企稳回升并未提升宝丰能源盈利能力 。 公司毛利率由2018年的46.9%下降至如今的40.19% 。 同时 , 公司毛利下滑幅度有呈现加速趋势 , 由同期的同比增长8.51%下滑至如今的同比下滑7.27% 。 同期竞争对手中国神华的毛利率则却由41.12%缓慢增长至42.33% 。

文章图片

图片来源:WIND、界面新闻研究部

宝丰能源备受质疑的还有关联交易带来的商誉 。 早在上市之前的2013年 , 公司便以合作投资和定向增发等形式收购东毅国际持有的宁夏东毅环保科技有限公司(下称宁夏东毅)股权 , 以此形成高达11.2亿元的商誉 。 值得一提的是 , 党彦宝持有东毅国际100%股权 。

对控股股东慷慨的宝丰能源一直以来深处债务压力中 。 根据2020年半年报数据显示 , 公司的流动比率和速动比例分别为0.76和0.63 , 两个数据双双低于0.8 , 违约风险较高 。 虽然和上市前的双双低于0.4相比有明显提升 , 但和行业头部企业比 , 仍有不小差距 。 目前中国神华的对应数据分别为1.75和1.61 。

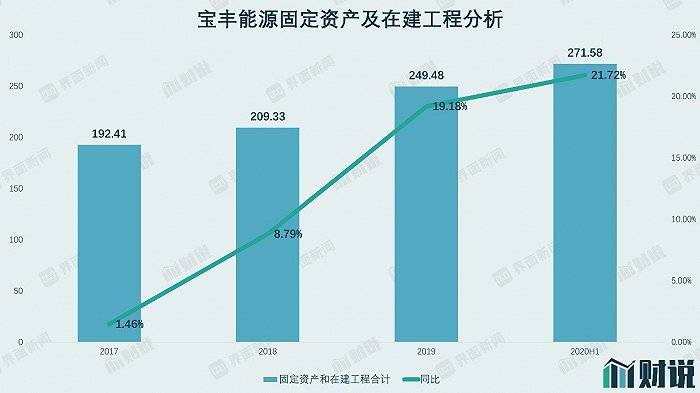

宝丰能源虽然年年盈利 , 但其收益质量并不高 。 2017年以来公司合计盈利125亿元 , 截至今年6月底 , 公司固定资产与在建工程之和为271.58亿元 , 占233.53亿元净资产的116.29% , 相较2017年的192.41亿元增长近80亿元 , 增幅为21.37% , 且增速呈现加速态势 。 此外 , 宝丰能源无形资产也由同期的12.71亿元增长151.69%至如今的31.99亿元 。 固定资产及无形资产合计增长100亿元 , 占同期净利润的80% 。

高额固定资产引发的折旧影响着公司利润 。 仅今年上半年 , 宝丰能源便计提折旧及处置报废金额合计4.63亿元 , 占当期净利润的22.13% 。

文章图片

图片来源:WIND、界面新闻研究部

【高企|财说| 估值高企、毛利下滑,宝丰能源拿什么承受百亿大解禁?】跌了一年半的宝丰能源目前的估值仍然较高 。 高企的估值叠加低质的盈利 , 宝丰能源如何承受135亿元市值的股份解禁?

推荐阅读

- 第一财经|煤价高位运行,行业三季报业绩向好,板块估值修复可期

- 业绩|煤价高位运行,行业三季报业绩向好,板块估值修复可期

- 高位运行|煤价高位运行,行业三季报业绩向好,板块估值修复可期

- 公募|信托参与REITs机会显现 法律风险、估值体系亟待建立

- 板蓝根|蚂蚁集团香港IPO获中国证监会批准 估值超2800亿美元

- 余额|上市前业绩下滑 存货余额高企 DR钻戒IPO能行吗?

- 概率|三大指数高开低走集体收跌 机构称未来大概率将由“估值驱动”转向为“业绩驱动”

- 紫金财经|估值提高到2800亿美元,消息称蚂蚁集团香港IPO获证监会批准

- 企业|时代投研·IPO周报 | 新能源车企威马出行启动A股辅导备案,三大因素或推动估值提升

- 煤业|中银证券:煤价高位运行估值修复可期 重点推荐陕西煤业等