张国山|同飞制冷家族企业色彩浓重,合规经营意识薄弱,产业链地位低( 二 )

而2010年与2016年已相隔6年 , 随着同飞制冷的发展 , 2016年补缴的662.05456万元出资额早已与所获得的股权价值不对等 , 如此行为或损害到其他股东的利益 。

三、议价能力弱 , 毛利率持续下行

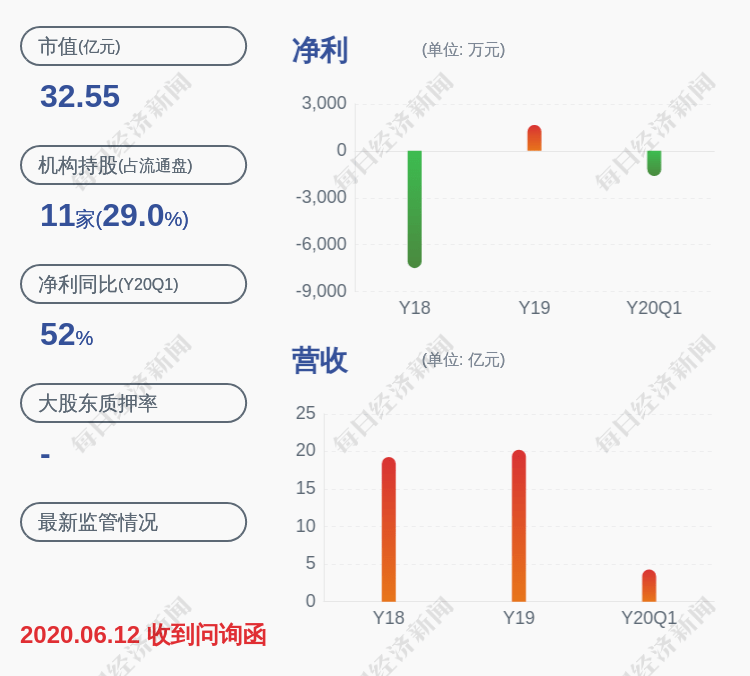

2017—2019年 , 同飞制冷的毛利率持续下行 , 分别为40.17%、38.66%、36.84% 。 对此 , 同飞制冷解释称 , 报告期内 , 由于2018年下半年至2019年末国际贸易摩擦加剧、国内汽车需求增速整体放缓甚至下滑等因素对公司下游市场尤其是数控装备市场需求造成影响 , 以及公司拓展市场面临的竞争加剧 , 公司不同类别产品价格出现不同程度的下降 , 2018年及2019年公司主营业务毛利率有所下降 。

招股书显示 , 同飞制冷直接材料成本占主营业务成本的比例分别为82.28%、82.84%和85.23% , 比例较大 , 故原材料价格的波动对其产品成本的影响较大 。 2018年 , 受部分壳体自制转外购、压缩机、钢材、铜材等材料采购价格上升因素影响 , 同飞制冷部分原材料采购成本有所上升 , 相应上述各具体型号产品的单位成本有所上升 。 虽然同飞制冷也相应调高了售价 , 但仍比不上成本提升的幅度 , 未能顺利将上游的涨价压力传递给下游 。

目前 , 我国工业制冷行业企业众多 , 竞争十分激烈 , 部分中小型竞争对手甚至会采用非合理的价格竞争手段 , 同飞制冷的竞争压力不小 。 2019年同飞制冷毛利率下降 , 主要由于市场竞争加剧 , 其不同规格的液体恒温设备价格出现不同程度的下降 。 2019年液体恒温设备平均单价下降了-7.19% , 而液体恒温设备作为同飞制冷的第一大产品 , 2019年的销售收入占比达64.17% 。

可以看到 , 一方面同飞制冷的单位成本受原材料价格影响较大 , 且原材料价格容易波动 , 而同飞制冷却无法顺利将上游涨价压力传递给下游 。 另一方面由于行业竞争激烈 , 其产品价格存在持续下降的可能性 , 而同飞制冷对此无能为力 。 这些现象反映了同飞制冷在产业链中的地位较低 , 议价能力弱 。

【严正声明】本文(报告)基于已公开的资料信息撰写 , 文中的信息或所表述的意见均不构成对任何人的投资建议 。 文章版权归原作者及原出处所有 , 未经时代商学院授权 , 任何媒体、网站及其他公众平台不得引用、复制、转载、摘编或以其他任何方式使用上述内容 。 获得授权转载 , 仍须注明出处 。 (联系邮箱:TimesBusiness@163.com)

【张国山|同飞制冷家族企业色彩浓重,合规经营意识薄弱,产业链地位低】本网站上的内容(包括但不限于文字、图片及音视频) , 除转载外 , 均为时代在线版权所有 , 未经书面协议授权 , 禁止转载、链接、转贴或以其他 方式使用 。 违反上述声明者 , 本网将追究其相关法律责任 。 如其他媒体、网站或个人转载使用 , 请联系本网站丁先生:chiding@time-weekly.com

推荐阅读

- 新华网|中国籍科学家领衔团队研发出新型低碳电卡制冷系统

- 北青网综合|一岁孩子妈妈给同飞机乘客准备耳塞和糖:担心孩子哭闹会打扰到您

- 独行小路|制冷系统常见辅助部件一一解析

- 古风情感美文|突破逆卡诺循环的制冷新技术,将开辟不用电空调新天地,钳温器

- 古风情感美文 突破逆卡诺循环的制冷新技术,将开辟不用电空调新天地,钳温器

- 意识|同飞制冷家族企业色彩浓重,合规经营意识薄弱,产业链地位低

- Blends|印度对华HFC制冷剂启动反倾销立案调查

- 行业互联网海尔商用冷柜专利技术通过中轻联鉴定,换道超车引领制冷行业发展

- 汽车之家|完全满足夏天车内制冷,欧拉黑猫满半月以及装饰加臭美

- 制冷老友|125斤的微胖女生,肩宽臀圆,“倒葫芦”的身材令人羡慕