“中国药”再次震惊世界!又一大国重器崛起!

据报道 , 我国知名制药企业——国药集团旗下中国生物董事长杨晓明公开表示 , 该司的2个新冠灭活疫苗项目 , 已经迎来三期临床试验的最后冲刺阶段 。意味着 , 两个项目的疫苗距离真正上市 , 就差“临门一脚” 。

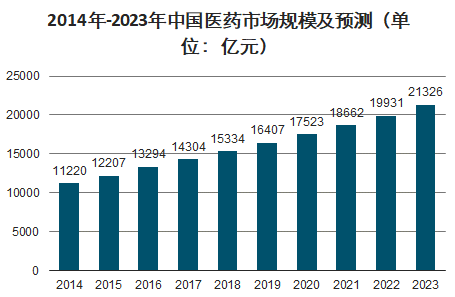

不得不说 , 今年“中国药”可谓贡献巨大 , 一家家医疗企业 , 如国药集团、迈瑞医疗、鱼跃医疗等都成大国担当的王牌 。 可能你不知道 , 我国现有医药工业企业3613家 , 总产量43万吨 , 已经位居世界第二 。而且 , 我们发现这个大国重器 , 正在进入一个10年级别的黄金崛起期 。一、未来10年 , 为什么要看好“中国药”?全球首款可吸收心脏支架、一次性医疗用品产能第一……诸多医药医疗领域 , 中国开始了从“复制欧美”到“中国智造”的伟大征程 。过去30多年 , 中国医药医疗水平可以说是 , 士别三日当刮目相待 。 单以新冠疫苗为例 , 世卫组织首席科学家苏米娅·斯瓦米纳坦表示 , 中国的新冠疫苗研发项目非常活跃 , 并且一些疫苗在现阶段临床试验中已被证明有效 。

背后没有一个强大的医疗系统 , 一群群前仆后继的医生 , “中国药”绝对不可能走得那么快 。资料显示 , 自从十一五重大新药创制转向启动以来 , 预计在2020年转向投入资金总额达到260亿元 , 药品研发经费投入达到1400亿元 。前后涉及经费超过1600亿元 , 相当于一个“芯片大基金”投入规模 。 所以 , 2020年已经成为中国医药研发的新起点 , 甚至有机构称:医药行业将进入至少以10年为周期的上升期 。

不过 , 在统计数据期间 , 我注意到这背后的一个财富效应:医药行业具有“钞能力” 。先来看美国 。 曾经有一位美国沃顿商学院教授 , 名叫杰里米·J·西格尔 , 他整理了1957年-2003年美国各大行业的收益率 。 在美国60年代 , 拉开了医疗改革之后 , 整个卫生保健行业的收益率为14.19% , 收益率直赶“股神”巴菲特 , 排名所有行业的第一 。不知道你有没有感受到复利的“恐怖” , 打个比方 , 如果你在30岁买入1万块医药行业 , 到60岁时 , 能拿到接近53.5万 。 这个收益率 , 足够满足任何一个普通人过上体面的养老生活 , 不再焦虑 。而在中国股票市场里 , 仅仅过去10年时间 , 也走出过大量10倍以上收益的超级公司 。 譬如长春高新(1880%)、通策医疗(1860%)、爱尔眼科(1695%)……10年前 , 长春高新才28.5元/股 , 10年后 , 已经报价365元/股!

所以 , 以10年为周期长度看 , “中国药”有足够完善的医疗体系 , 有足够优秀的医生科研人员 , 有足够决心的研发投入 , 也将有更多的优秀医药企业成为“10倍公司” 。 如果10年之后看现在的医药 , 可以说 , 满地黄金 。二、3大特征 , 抓住“10倍中国药”!数据显示 , 中国A股一共有284家医药生物公司上市 , 究竟哪些公司有资格成为“10倍医药龙头”?我们综合了全球近30年医药变迁 ,整理了美股医药巨头、A股医药行业发展现状 , 发现这些龙头公都具备3个点:优秀竞争力、超高ROE、漂亮业绩 。1)优秀竞争力:“拳头”就是硬道理纵观全球近30年的医药变迁史 , 每家医药龙头都有“拳头产品” 。 比如长春高新的生长激素、比如恒瑞医药的创新药研制等等 。伟大公司都会通过高额研发形成核心竞争力 , 快速获得市场 , 并不断形成壁垒 , 从而提高市场份额 。 比如我们经常使用到的医药巨头 , 辉瑞、罗氏 , 都是全球拥有专利最多的公司之一 。 大家可以参考一条“竞争分水岭”:研发支出占收入比>5%2)ROE≥15% , “股神”必选指标这个图是261家公司的ROE分布图 , 平均值为15.58% 。 巧合的是 , 这刚好是巴菲特评价优秀公司的必选指标 。

推荐阅读

- 川普肯定还要再次感染的

- 露易丝·格丽克的诗,让人震惊于她的疼痛

- 教育导向|西工大排名再次上升,中南大学排名下降,如今西工大能否超越中南

- 美队发文怼特朗普:最好的医生药物,鲁莽令人震惊

- 墨竹:黄金空头再次被挑战,却脱离不了周期束缚?

- 日本高铁的安全神话再次破灭

- 文化和旅游部|文化和旅游部再次提醒游客注意安全

- 文旅部再次提醒游客注意安全

- 川普染疫国际震惊 医生﹕有一个国家一定倒大楣

- 特朗普外出 医生发声:不负责任的程度令人震惊!