科жҠҖ|й”Җе”®жңүе°Ҹзұіз”ҹдә§йқ еӨ–еҢ… IPOдёӯжӯўзҡ„и¶ЈзқЎз§‘жҠҖз«һдәүеҠӣеңЁеӨ–и§Ӯпјҹ

_еҺҹйўҳдёә й”Җе”®жңүе°Ҹзұіз”ҹдә§йқ еӨ–еҢ… IPOдёӯжӯўзҡ„и¶ЈзқЎз§‘жҠҖз«һдәүеҠӣеңЁеӨ–и§Ӯпјҹ

дҪңиҖ…пјҡз’җз’җ

гҖҗ科жҠҖ|й”Җе”®жңүе°Ҹзұіз”ҹдә§йқ еӨ–еҢ… IPOдёӯжӯўзҡ„и¶ЈзқЎз§‘жҠҖз«һдәүеҠӣеңЁеӨ–и§ӮпјҹгҖ‘жқҘжәҗпјҡGPLPзҠҖзүӣиҙўз»ҸпјҲID:gplpcnпјү

ж–Үз« еӣҫзүҮ

9жңҲ17ж—Ҙ пјҢ и¶ЈзқЎз§‘жҠҖеӣ жӣҙж–°иҙўеҠЎиө„ж–ҷ пјҢ дё»еҠЁз”іиҜ·дёӯжӯўеҸ‘иЎҢдёҠеёӮе®Ўж ёзЁӢеәҸ пјҢ жӯӨеүҚдәҺ2020е№ҙ7жңҲ7ж—ҘйҖ’дәӨжӢӣиӮЎд№Ұ пјҢ еҶІеҲәеҲӣдёҡжқҝ гҖӮ

жҚ®е…¬ејҖиө„ж–ҷ пјҢ и¶ЈзқЎз§‘жҠҖжҲҗз«ӢдәҺ2014е№ҙ пјҢ жіЁеҶҢиө„жң¬3000дёҮе…ғ гҖӮ еҖҹеҠ©зқҖе°Ҹзұізҡ„зәҝдёҠжё йҒ“з»ҸиҗҘзқЎзң зӣёе…ідә§е“Ғ пјҢ и¶ЈзқЎз§‘жҠҖеңЁзҹӯзҹӯ6е№ҙе°ұиҺ·еҫ—дәҶ5дәҝеӨҡиҗҘ收 гҖӮ иҷҪ然顶зқҖвҖң科жҠҖвҖқзҡ„еӨҙиЎ” пјҢ дҪҶе…¶дә§е“Ғжң¬иә«е№¶дёҚжҖҺд№ҲвҖң科жҠҖвҖқ пјҢ еҠ дёҠеұӮеҮәдёҚз©·зҡ„иҙЁйҮҸй—®йўҳ пјҢ еј•еҸ‘дәҶдёҚе°‘дәүи®® гҖӮ

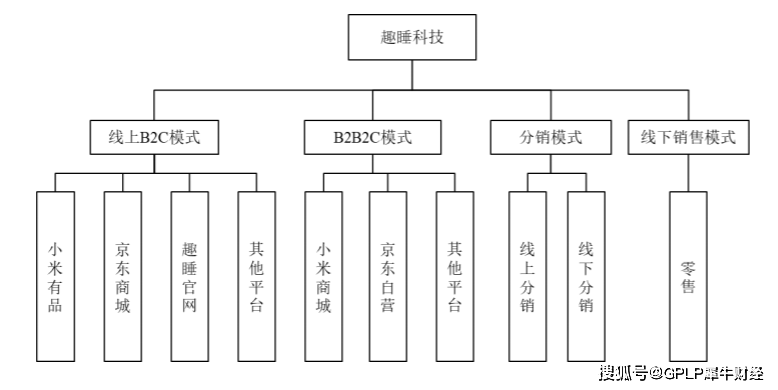

й”Җе”®жһҒеәҰдҫқиө–вҖңе°Ҹзұізі»вҖқе№іеҸ°

и¶ЈзқЎз§‘жҠҖзҡ„ж ёеҝғе“ҒзүҢжҳҜвҖң8HвҖқ пјҢ дә§е“Ғдё»иҰҒеҢ…жӢ¬еәҠеһ«е’Ңжһ•еӨҙ пјҢ е…¶дёӯеәҠеһ«еҹәжң¬еҚ жҚ®вҖңеҚҠеЈҒжұҹеұұвҖқ пјҢ иҗҘдёҡ收е…ҘеҚ жҖ»ж”¶е…Ҙзҡ„47.25% гҖӮ

дҪңдёәдёҖ家дә’иҒ”зҪ‘йӣ¶е”®е…¬еҸё пјҢ и¶ЈзқЎз§‘жҠҖзҡ„й”Җе”®д№ҹеҹәжң¬жҳҜеңЁзәҝдёҠ пјҢ 2017-2019е№ҙзәҝдёҠй”Җе”®еҚ жҜ”еқҮеңЁ98%д»ҘдёҠ пјҢ иҖҢеңЁзәҝдёҠзҡ„й”Җе”®жё йҒ“дёӯ пјҢ еҸҲд»ҘвҖңе°Ҹзұізі»вҖқе№іеҸ°дёәдё» пјҢ 2017-2019е№ҙ пјҢ вҖңе°Ҹзұізі»вҖқе№іеҸ°зҡ„й”Җ售收е…ҘеҚ жҜ”еҲҶеҲ«дёә78.84%гҖҒ79.82%гҖҒ75.56% пјҢ жҖ»дҪ“жқҘиҜҙ пјҢ и¶ЈзқЎз§‘жҠҖжҺҘиҝ‘е…«жҲҗзҡ„иҗҘдёҡ收е…ҘйғҪжҳҜжқҘиҮӘвҖңе°Ҹзұізі»вҖқе№іеҸ° гҖӮ

ж–Үз« еӣҫзүҮ

еӣҫ1жқҘжәҗпјҡжӢӣиӮЎд№Ұ

дҫқиө–е°Ҹзұіе№іеҸ°зҡ„и¶ЈзқЎз§‘жҠҖд№ҹйҒҝе…ҚдёҚдәҶжҜӣеҲ©зҺҮиҫғдҪҺзҡ„ејҠз«Ҝ гҖӮ

жӢӣиӮЎд№ҰжҳҫзӨә пјҢ 2017-2019е№ҙ пјҢ и¶ЈзқЎз§‘жҠҖзҡ„з»јеҗҲжҜӣеҲ©зҺҮеҲҶеҲ«дёә28.77%гҖҒ29.77%гҖҒ33.59%пјӣиҖҢеҗҢиЎҢдёҡеҸҜжҜ”е…¬еҸёжҜӣеҲ©зҺҮзҡ„еқҮеҖјеҲҶеҲ«дёә39.53%гҖҒ38.07%гҖҒ38.03% гҖӮ еҸҜи§Ғ пјҢ и¶ЈзқЎз§‘жҠҖзҡ„жҜӣеҲ©зҺҮиҝңдҪҺдәҺиЎҢдёҡе№іеқҮж°ҙе№і гҖӮ

з”ҹдә§йқ еӨ–еҢ… йҮҚй”Җе”®иҪ»з ”еҸ‘

жӢӣиӮЎд№ҰжҳҫзӨә пјҢ и¶ЈзқЎз§‘жҠҖзҡ„жүҖжңүдә§е“ҒйғҪжҳҜеӨ–еҢ…з”ҹдә§зҡ„зҠ¶жҖҒ пјҢ дјјд№ҺеӨ–еҢ…з”ҹдә§еҸҜд»ҘзңҒдёӢдёҖеӨ§з¬”иө„йҮ‘ пјҢ иҖҢиҝҷ笔иө„йҮ‘еҸҜд»ҘжҠ•е…Ҙз ”еҸ‘жҲ–иҖ…е…¶д»–ж–№йқў пјҢ дҪҶзҝ»йҳ…жӢӣиӮЎд№ҰеҸ‘зҺ° пјҢ и¶ЈзқЎз§‘жҠҖзҡ„з ”еҸ‘иҙ№з”ЁеҚ жҜ”зӣёеҪ“дҪҺ гҖӮ

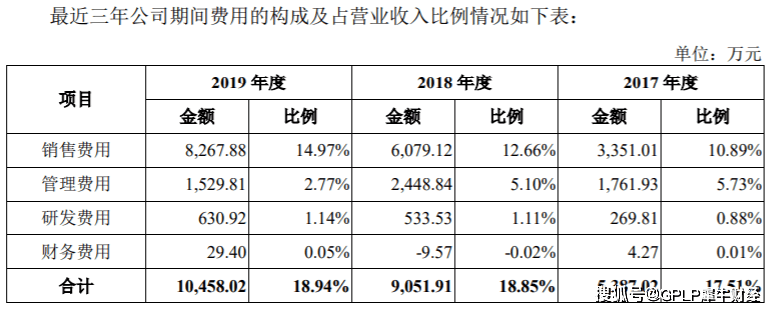

д»Һж•°жҚ®жқҘзңӢ пјҢ 2017-2019е№ҙ пјҢ и¶ЈзқЎз§‘жҠҖеңЁй”Җе”®иҙ№з”ЁдёҺз ”еҸ‘иҙ№з”ЁдёҠе·®и·қз”ҡеӨ§ пјҢ з ”еҸ‘иҙ№з”ЁеҚ иҗҘдёҡ收е…Ҙзҡ„жҜ”йҮҚдёҚи¶…иҝҮ2% пјҢ з®ЎзҗҶиҙ№з”ЁеҚ иҗҘдёҡ收е…ҘжҜ”йҮҚд№ҹдёҚж–ӯдёӢйҷҚ пјҢ дҪҶй”Җе”®иҙ№з”ЁеҚ жҜ”д»Һ10.89%еўһиҮі14.97% гҖӮ

ж–Үз« еӣҫзүҮ

еӣҫ2жқҘжәҗпјҡжӢӣиӮЎд№Ұ

и¶ЈзқЎз§‘жҠҖзҡ„з ”еҸ‘жҠ•е…ҘеңЁеҗҢиЎҢдёҡдёӯд№ҹеӨ„еңЁиҫғдҪҺж°ҙе№і пјҢ дҪҺдәҺиЎҢдёҡеқҮеҖј пјҢ дё”иҝ‘3е№ҙзҡ„з ”еҸ‘жҠ•е…Ҙиҙ№з”ЁеҠ иө·жқҘд№ҹжҜ”дёҚдёҠжңҖдҪҺдёҖе№ҙзҡ„й”Җе”®иҙ№з”Ё гҖӮ

и¶ЈзқЎз§‘жҠҖжӯӨж¬ЎжӢҹеӢҹйӣҶ8дәҝе…ғиө„йҮ‘ пјҢ з”ЁеңЁе®¶еұ…з ”еҸ‘дёӯеҝғе»әи®ҫйЎ№зӣ®дёӯзҡ„еҸӘжңү1.93дәҝе…ғ пјҢ еҚ жҜ”д»…23.93% гҖӮ

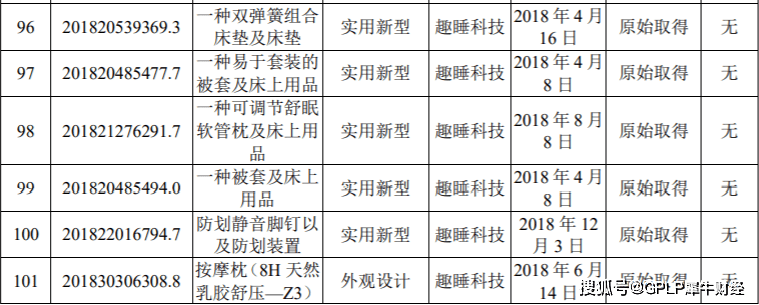

и¶ЈзқЎз§‘жҠҖеҲ°еә•еңЁз ”еҸ‘д»Җд№Ҳе‘ўпјҹ

д»ҺжӢӣиӮЎд№ҰдёӯеҸ‘зҺ° пјҢ и¶ЈзқЎз§‘жҠҖе·ІиҺ·зҡ„101йЎ№дё“еҲ©е…ЁдёәеӨ–и§Ӯи®ҫи®Ўдё“еҲ©е’Ңе®һз”Ёж–°еһӢдё“еҲ© пјҢ жҜ”иө·з”ҹдә§дә§е“Ғ пјҢ и¶ЈзқЎз§‘жҠҖжӣҙеғҸжҳҜдёҖ家жӢҘжңүеӨ–и§Ӯи®ҫи®ЎиғҪеҠӣзҡ„家еұ…дә’иҒ”зҪ‘иҗҘй”Җе…¬еҸё пјҢ иҖҢ家еұ…дә§е“Ғзҡ„ж ёеҝғж ҮеҮҶжҳҜиҲ’йҖӮеәҰ пјҢ й•ҝжңҹдҫқйқ еӨ–и§Ӯи®ҫ计并дёҚеҸҜйқ гҖӮ

ж–Үз« еӣҫзүҮ

еӣҫ3жқҘжәҗпјҡжӢӣиӮЎд№Ұ

дә§е“ҒиҙЁйҮҸйў‘з№Ғиў«жҠ•иҜү

иғҢйқ вҖңе°Ҹзұізі»вҖқе№іеҸ° пјҢ и¶ЈзқЎз§‘жҠҖдёҚз”ЁеӨҙз–јй”Җе”®зҡ„й—®йўҳ пјҢ дҪҶдә§е“ҒиҙЁйҮҸеҚҙиў«ж¶Ҳиҙ№иҖ…йў‘з№ҒжҠ•иҜү гҖӮ

иҙ§еҚ–еҮәеҺ»дәҶ пјҢ и¶ЈзқЎз§‘жҠҖзҡ„еҸЈзў‘еҚҙжІЎжңүиөҡеӣһжқҘ гҖӮ

жҚ®дёӯеӣҪж¶Ҳиҙ№иҖ…жҠҘзҡ„жҠҘйҒ“ пјҢ еңЁжҲҗйғҪй«ҳж–°еҢәж¶ҲеҚҸдёҖеӯЈеәҰжҠ•иҜүе…¬зӨә пјҢ и¶ЈзқЎз§‘жҠҖжңү21件жҠ•иҜүеҸ—зҗҶйҮҸ пјҢ и°ғи§ЈжҲҗеҠҹзҺҮ61.90% пјҢ еңЁ30家дёҠжҰңдјҒдёҡдёӯжҺ’еҗҚ23 гҖӮ еҖјеҫ—жіЁж„Ҹзҡ„жҳҜ пјҢ е…¬зӨәдёӯжҸҗеҲ°и¶ЈзқЎз§‘жҠҖзҡ„жҺ’еҗҚ并жңӘеҸ‘з”ҹеҸҳеҢ– пјҢ з”ұжӯӨеҸҜи§Ғ пјҢ и¶ЈзқЎз§‘жҠҖдёҚжҳҜ第дёҖж¬ЎвҖңе…үиҚЈдёҠжҰңвҖқ гҖӮ

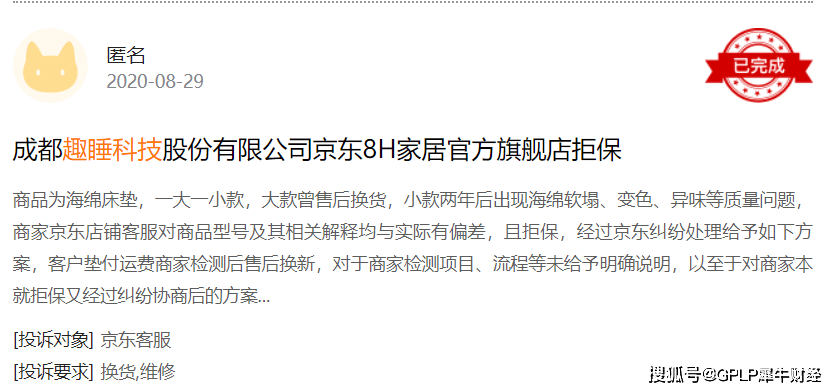

иҖҢеңЁй»‘зҢ«жҠ•иҜүе№іеҸ°дёҠ пјҢ д№ҹеҸҜд»ҘжүҫеҲ°дёҚе°‘е…ідәҺи¶ЈзқЎз§‘жҠҖзҡ„жҠ•иҜү пјҢ еӨ§еӨҡж•°й—®йўҳжҳҜеӣ дёәдә§е“Ғзҡ„иҙЁйҮҸ пјҢ 并且еңЁжҠ•иҜүд№ӢеҗҺ пјҢ д№ҹжңүиҰҒжұӮиҜҘе…¬еҸёиҝӣиЎҢиө”еҒҝ гҖӮ

ж–Үз« еӣҫзүҮ

жқҘжәҗпјҡй»‘зҢ«жҠ•иҜүе№іеҸ°

жҺЁиҚҗйҳ…иҜ»

- зІҫзҘһ|иҒ”жғіеӣһеә” вҖңеёёзЁӢи·іж§Ҫе°ҸзұіиЈҒеҶівҖқпјҡж·ұеҸ—йј“иҲһпјҢеқҡдҝЎжі•жІ»дёҺеҘ‘зәҰзІҫзҘһ

- иӯҰзӨә|еҢә科жҠҖеұҖиөҙй“ңжўҒејҖеұ•е…ҡйЈҺе»үж”ҝиӯҰзӨәж•ҷиӮІжҙ»еҠЁ

- е·ҘеҚҡдјҡ|е°ұеңЁжҳҹжө·пјҒж»ЎеңәвҖңзӮ«з§‘жҠҖвҖқ

- з»ҳз”»|жұүзҺӢ科жҠҖзҲҶеҸ‘пјҢж•ҙеҗҲз»ҳз”»дёҡеҠЎеҗҺеҮҖеҲ©йў„еўһ6еҖҚпјҢеј•жҠ•иө„иҖ…еҜҶйӣҶи°ғз ”

- еҶӣи®ӯ|еұұдёң科жҠҖеӨ§еӯҰжҠҠеҶӣи®ӯеҸҳжҲҗеҲ«ејҖз”ҹйқўзҡ„жҖқж”ҝиҜҫ

- е№ҝе‘Ҡ|жҠ•иө„8дәҝпјҒйҫҷиҹ 科жҠҖејәеҠӣжҺЁиҝӣй”Ӯз”өж–°жқҗж–ҷдә§дёҡеёғеұҖеҸ‘еұ•

- дёүеҶң|ж¶Ҳиҙ№жү¶иҙ«eиө·жқҘ зҷҫеҗҚдё»ж’ӯе…ҘзҷҫдјҒ еҠ©жҺЁйҷ•иҘҝиӢ№жһңй”Җе”®жҙ»еҠЁеҗҜеҠЁ

- йҷ•иҘҝиӢ№жһң|зҷҫеҗҚдё»ж’ӯе…ҘзҷҫдјҒ еҠ©еҠӣйҷ•иҘҝиӢ№жһң ж¶Ҳиҙ№жү¶иҙ«eиө·жқҘ й”Җе”®жҙ»еҠЁеҗҜеҠЁ

- дёҠжө·|е·ЁеӨҙйў‘йў‘иҗҪеӯҗдёҠжө·пјҢ科жҠҖиҗҘйҖ жңүжё©еәҰзҡ„жҷәж…§еҹҺеёӮ

- 科жҠҖ|иҗҪе®һеҲӣж–°еҸ‘еұ•зҗҶеҝө жҺЁеҠЁз§‘жҠҖејәеӣҪе»әи®ҫ