主业|【IPO价值观】主业营收占比超7成,中瓷电子毛利率持续下滑存风险( 二 )

从报告期内的净利增幅来看 , 客户A的加入 , 在通信器件用电子陶瓷外壳产品的需求增长 , 也带动其业绩实现较大的提升 。

应收账款过高 , 毛利率持续下滑

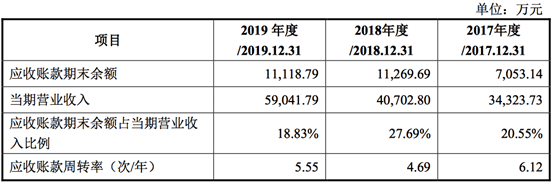

据招股书披露 , 应收账款期末余额分别为7053.14万元、1.13亿元和1.11亿元 , 占当期营业收入比例分别为20.55%、27.69%和18.83% 。

文章图片

中瓷电子表示 , 报告期内 , 公司应收账款余额随公司营业收入的增长而上升 , 主要系随着公 司收入规模扩大 , 应收客户货款增加所致 。

该公司同时表示 , 应收账款金额占营业收入比重相对较高 。 如果客户付款能力发生不利变化 , 很可能会造成公司的应收账款无法收回 , 形成坏账 , 严重的或将导致资金链断裂 。

在应收账款不断上涨的同时 , 中瓷电子还面对着毛利率下滑的风险 。

文章图片

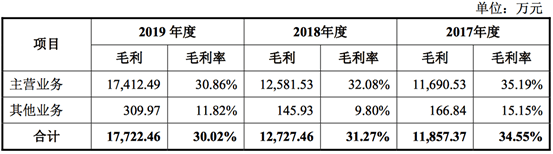

据招股书披露 , 2017年-2019年 , 中瓷电子的毛利分别为1.18亿元、1.27亿元和1.77亿元 , 毛利率分别为34.55%、31.27%和30.02% , 毛利率呈现持续下降的趋势 。

值得注意的是 , 中瓷电子原材料成本占主营业务成本的比重皆为70%以上 , 占比较大 。 而公司毛利率下滑与原材料价格的波动也息息相关 。

文章图片

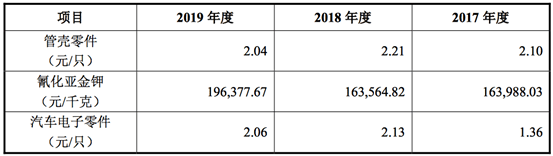

据悉 , 电子陶瓷行业的上游行业主要涉及氧化铝粉、陶瓷粉料、氮化铝粉和稀土化 工材料等资源类产业 。 受需求拉动及通货膨胀等因素影响 , 部分有色金属和化工 材料的价格走高 , 对电子元件行业的产品成本构成一定的压力 。

其中 , 氰化亚金钾价格变动最大 。 2019年氰化亚金钾19.64万元/千克 , 相较于2017年的16.40万元/千克 , 每千克上涨了3.24万元 , 因此原材料价格的大幅度上涨会提高中瓷电子的经营成本 , 从而导致毛利率的下滑 。

整体来看 , 随着5G通信技术的发展 , 通信器件所用的电子陶瓷外壳产品也将迎来增量期 。 作为中瓷电子的主营业务和盈利主力产品 , 在此需求趋势下 , 中瓷电子也将迎来红利期 。 然而 , 虽有华为、中兴等大客户的带动 , 其面临的应收账款增长和毛利率持续下滑等问题 , 依然是其闯关IPO路上的“绊脚石” 。 (校对/Lee)

推荐阅读

![[腾讯科技]亚马逊仓库只进必需品,贷款缠身的卖家业务受损、岌岌可危](http://ttbs.guangsuss.com/image/5f41d7bbff536ef727029b8fdf70c7a9)

- ipo观察|李书福的身价能赶超马克斯吗?,吉利汽车IPO后

- 图书|《余罪》的出版商——读客文化要IPO,对当当、京东依赖大

- 新鲜事儿|《战狼2》和《八百》刚好是两个极端的价值观

- 工作日|首轮回复问询来了!蚂蚁集团上市进程再推演,能否突破中芯国际46天IPO速度?

- 薪酬|太平洋上半年净利降86%人均薪酬近20万 IPO零过会

- 「股份」农夫山泉发布公告:赴港IPO定价为21.5港元/股

- 神通|神通科技实控人超低价入股拟IPO,净利润持续下滑

- 创业板|法本信息过会:今年IPO获批第196家 浙商证券过3单

- 光电股份|冠中生态过会:今年IPO获批第197家 国金证券过14单

- 深交所|海融科技过会:今年IPO获批第195家 东方投行过5单