巨头|消费股天花板到了吗?深度解析消费股长牛逻辑,估值高出国际巨头数倍背景下,未来机会在哪( 二 )

食品饮料行业之所以容易出现长线大牛股 , 与该行业拥有护城河的“好生意” , ROE(净资产收益率)长期维持高位不无关系 。 食品饮料行业具有不易受技术冲击 , 同时又有盈利稳定、现金流充沛、不太需求再投入等特点 。 行业中一旦出现了优胜者 , 其通过长期建立起来的品牌壁垒或规模优势具有自我加强的趋势 , 护城河会愈发的稳固 , 市占率和盈利能力能维持长期的稳定或提升 , 进而推动业绩和股价的不断提升 。 而医药生物行业是典型受益于老龄化持续推进的行业 , 具有成长空间大、高进入壁垒的特性 , 再加上有医保扩容、药品政策改革优化等诸多政策因素驱动 , 这都为优质公司提供了良好的赛道 。

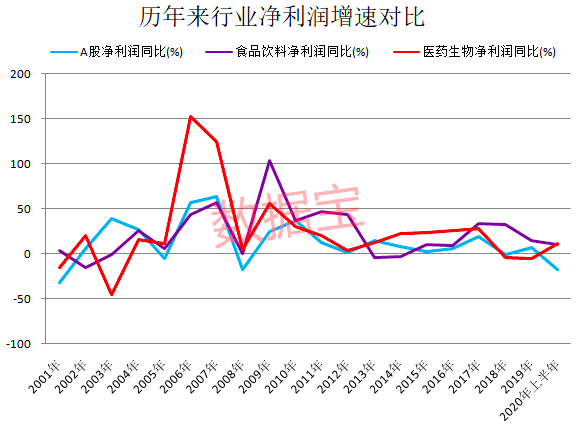

从过往历史数据来看 , 食品饮料、医药生物行业展现出稳健增长态势 。 2000年以来 , 这两大行业年度营收一直都是增长状态 , 其中医药生物行业营收增速从未低于10% 。 除了2013年、2014年因白酒行业遭遇全方位的生态变局 , 行业出现短暂的回落外 , 食品饮料行业净利润增速绝大部分时间都超过同期A股整体水平 。

此外 , 食品饮料、医药生物也是高毛利率、高收益率的代表 。 二十年来 , 两大行业年度销售毛利率均远高于A股整体水平 , 且近些年来食品饮料行业的净资产收益率水平逐渐拉开与A股整体差距 , 去年食品饮料行业净资产收益率达到19.35% , 与A股整体的差值扩大至7个百分点以上 。 即便在今年疫情的冲击下 , A股整体营收和净利润出现罕见大幅下滑 , 食品饮料、医药生物行业上半年净利润依然保持了10%以上的增速 。

文章图片

消费板块长牛逻辑三:

国内消费需求潜力巨大

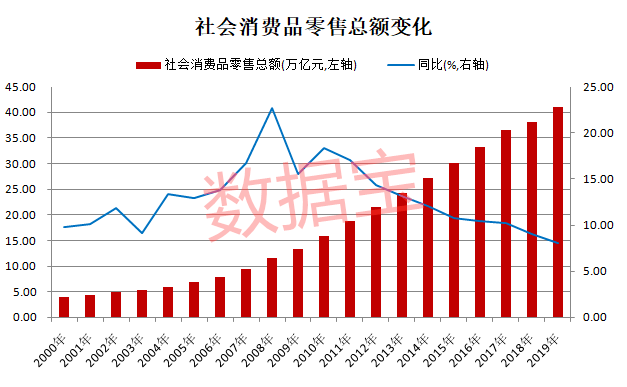

消费在中国经济增长中发挥着“定海神针”作用 。 我国有近14亿人口 , 其中还有超过4亿人的中等收入群体 , 消费需求纷繁多样 , 而且始终处在动态规模扩张和品质升级过程之中 , 国内需求潜力巨大 。

过去二十年时间里 , 中国消费规模大幅度增长 。 国家统计局公布数据显示 , 2019年我国社会消费品零售总额突破40万亿元 , 达到41.16万亿 , 消费连续六年保持经济增长第一大动力地位 。 与二十年前年相比 , 社会消费品零售总额增长了10.5倍 。 近年来 , 社会消费品零售总额增速放缓 , 但我国社会消费品零售总额庞大 , 在这样的高基数下 , 增速出现回落属于正常现象 , 而且我国服务消费在整个消费中的比重明显上升 。

9月4日 , 中国商务部消费促进司副司长王斌在当天举行的新闻发布会上称 ,消费市场正逐渐克服疫情不利影响 , 稳步复苏 , 回稳向好 , 预计9月消费增长将掀起新高潮 。 但餐饮住宿等行业复苏慢于预期 , 部分耐用消费品降幅较大 , 部分地区受疫情影响跌幅较深 , 消费潜力有待进一步释放 。

文章图片

消费板块长牛逻辑四:

社保基金和QFII、北上资金偏爱有加

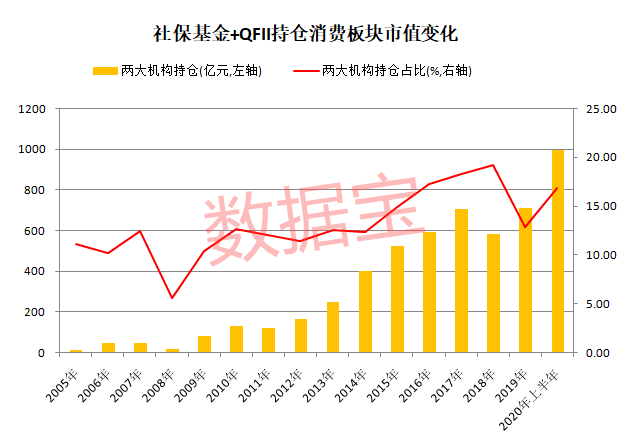

社保基金和QFII(合格的境外机构投资者)素来以稳健投资和成熟投资体系见长 , 食品饮料、医药生物行业正好契合这类机构的投资偏好 。 数据显示 , 自2008年以来 , 社保基金和QFII持续布局这两大消费板块 , 按十大流通股东持仓计算 , 合计持仓市值由不足20亿元 , 增加到今年二季度末的994亿元 , 增长幅度达到56倍以上 。 截至二季度末 , 上述两大机构持仓超10亿元的食品饮料和医药生物公司包括长春高新、恒瑞医药、爱尔眼科、药明康德、泰格医药等 。

文章图片

于2014年11月首次开通沪港通后 , 外资入场A股步伐加快 , 而消费板块依然是此类资金的心头肉 。 据统计 ,截至目前 , 北上资金持仓食品饮料、医药生物两大行业市值合计达到6463亿元 , 占北上资金总持仓的比例达到32.11% , 是各年度最高水平 。 贵州茅台、恒瑞医药、五粮液、海天味业、伊利股份、迈瑞医疗等多家消费龙头是北上资金超百亿重仓对象 , 其中贵州茅台获北上资金持仓高达1859亿元 , 排在所有A股之首 。

推荐阅读

- 读特|日本化妆品巨头据此推出新品,日媒:疫情下全民佩戴口罩

- 贷款|房贷、消费贷、理财产品都有哪些新动向?从上市银行半年报看百姓“钱”途

- 消费|计划到期!新时达:股东张为菊累计减持175万股

- 消费|减持!天通股份:减持博创科技约32万股

- 女友|原创高以翔女友身份遭粉丝质疑?亲密合照被疑合成,到底谁在消费逝者

- 人民日报|岳阳君山区:消费扶贫托起贫困户稳稳的幸福

- 大众报业·海报新闻|拼手速!9月第一波山东省级文旅惠民消费券8日上午9点开抢

- 河西区|天津市消费扶贫产品额已突破10亿元

- 贷款|房贷、消费贷、理财产品都有哪些新动向?——从上市银行半年报看百姓“钱”途

- 岳阳君山区:消费扶贫托起贫困户稳稳的幸福