改革|影响2.6亿车主 交强险费率优惠扩大

_本文原题为 影响2.6亿车主 交强险费率优惠扩大

每经采访人员:袁园 每经编辑:廖丹

征求意见约两个月后 , 车险综合改革指导意见正式出炉 。

9月3日 , 银保监会发布《关于印发实施车险综合改革指导意见的通知》(以下简称《指导意见》) 。 据悉 , 《指导意见》将于2020年9月19日开始实施 , 这也意味着给险企留下的过渡期不到20天 。 有业内人士在跟《每日经济新闻》采访人员交流时表示 , 如果要在《指导意见》实施之日就推出新产品 , 估计险企要加班了 。

交强险限额提至20万元

值得一提的是 , 《指导意见》提高了交强险责任限额 。 根据《机动车交通事故责任强制保险条例》 , 银保监会会同公安部、卫生健康委、农业农村部研究提高交强险责任限额 , 将交强险总责任限额从12.2万元提高到20万元 , 其中死亡伤残赔偿限额从11万元提高到18万元 , 医疗费用赔偿限额从1万元提高到1.8万元 , 财产损失赔偿限额维持0.2万元不变 。 无责任赔偿限额按照相同比例进行调整 , 其中死亡伤残赔偿限额从1.1万元提高到1.8万元 , 医疗费用赔偿限额从1000元提高到1800元 , 财产损失赔偿限额维持100元不变 。

此外 , 在提高交强险责任限额的基础上 , 《指导意见》提出 , 结合各地区交强险综合赔付率水平 , 在道路交通事故费率调整系数中引入区域浮动因子 , 浮动比率中的上限保持30%不变 , 下浮幅度由原来最低的-30%扩大到-50% , 提高对未发生赔付消费者的费率优惠幅度 。 对于轻微交通事故 , 鼓励当事人采取“互碰自赔”、在线处理等方式进行快速处理 , 并研究不纳入费率上调浮动因素 。

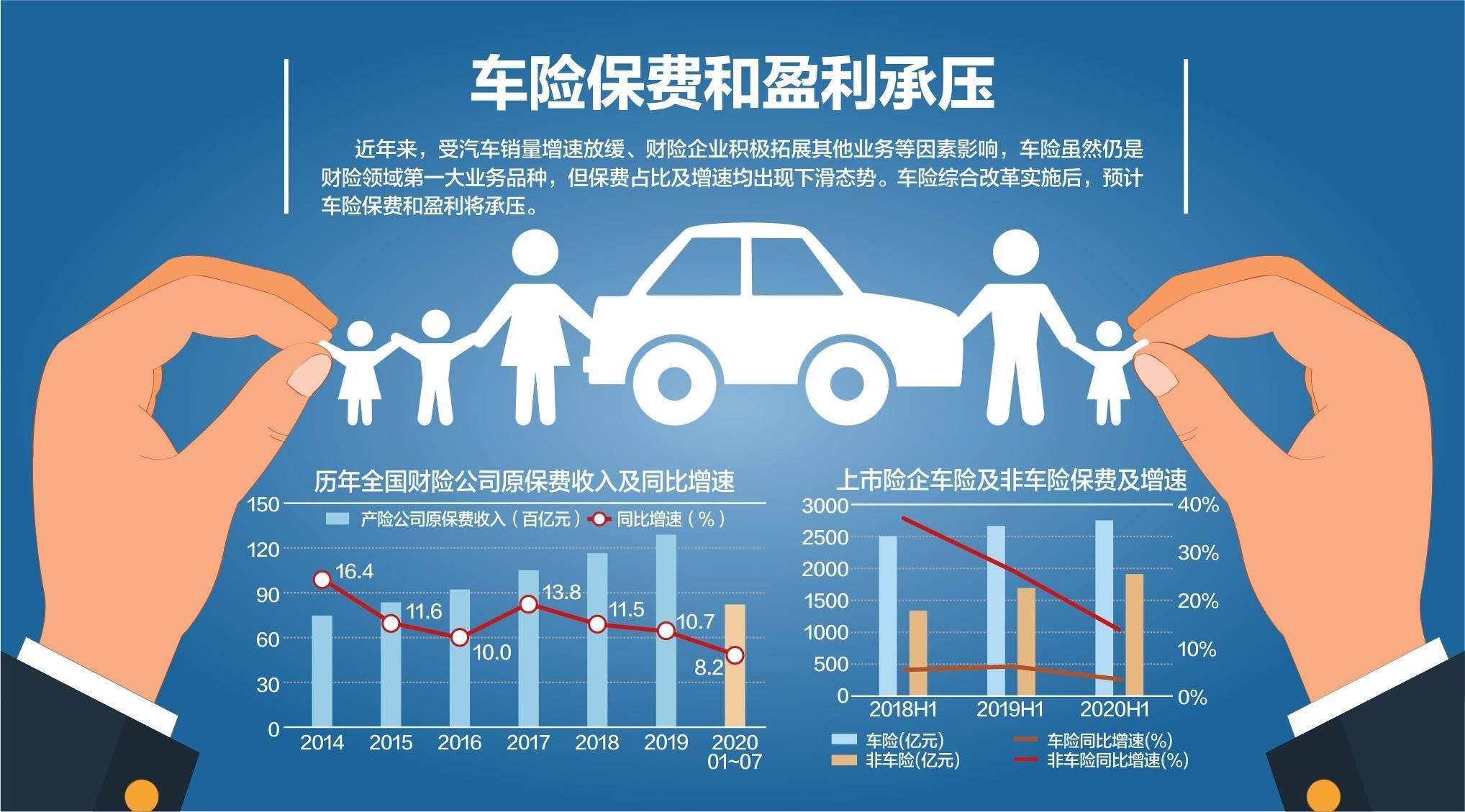

文章图片

数据来源:中国银保监会、上市公司财报、兴业证券 杨靖制图

商业三责险限额“升档”

除交强险 , 《指导意见》还对商车险的保障范围进行了完善和调整 。

具体来看 , 在基本不增加消费者保费支出的原则下 , 支持行业拓展商车险保障责任范围 。 引导行业将机动车示范产品的车损险主险条款在现有保险责任基础上 , 增加机动车全车盗抢、玻璃单独破碎、自燃、发动机涉水、不计免赔率、无法找到第三方特约等保险责任 , 为消费者提供更加全面完善的车险保障服务 。 支持行业开发车轮单独损失险、医保外用药责任险等附加险产品 。

在提升商车险责任限额方面 , 《指导意见》明确结合经济社会发展水平 , 支持行业将示范产品商业三责险责任限额从5万~500万元档次提升到10万~1000万元档次 , 更加有利于满足消费者风险保障需求 , 更好发挥经济补偿和化解矛盾纠纷的功能作用 。

此外 , 《指导意见》还提出优化商车险保障服务 , 引导行业合理删减实践中容易引发理赔争议的免责条款 , 合理删减事故责任免赔率、无法找到第三方免赔率等免赔约定 。

更受行业关注的是 , 《指导意见》支持行业制定新能源车险、驾乘人员意外险、机动车延长保修险示范条款 , 探索在新能源汽车和具备条件的传统汽车中开发机动车里程保险(UBI)等创新产品 。 引导行业规范增值服务 , 制定包括代送检、道路救援、代驾服务、安全检测等增值服务的示范条款 , 为消费者提供更加规范和丰富的车险保障服务 。

“很多人估计要加班”

银保监会相关负责人表示 , 机动车辆保险是与人民群众利益关系密切的险种 , 长期以来是财险领域第一大业务 , 社会关注度高 。 2019年我国车险承保机动车达2.6亿辆 , 保费收入8189亿元 , 占财险保费的63% 。 我国车险经过多年的改革发展 , 取得了积极成效 , 但一些长期存在的深层次矛盾和问题仍然没有得到根本解决 , 高定价、高手续费、经营粗放、竞争失序、数据失真等问题比较突出 , 人民日益增长的车险保障需要与车险供给之间的矛盾依然存在 。

推荐阅读

- 美国|受美国劳动节假期影响 美国股市今日休市一日

- 舒兰发布|受台风“海神”北上影响 舒兰:9月7日18时30分起公交车、出租车全部停运

- 央视网|新闻观察:北京自贸区呼之欲出 实施好营商环境改革4.0系列政策措施

- 大学|已被大学录取不去报到想复读, 究竟会有什么影响? 看完终于明白了!

- 疫情|蚂蚁集团:疫情对今年上半年整体收入增速影响相对有限

- 人体|4款零食,营养家也在吃吃零食影响健康?提醒:零食分“3等”

- 央视新闻|强台风“海神”影响日韩:韩国多地降雨停电 日本50多人受伤

- 增速|蚂蚁集团:疫情对今年上半年整体收入增速影响相对有限

- 新闻观察:北京自贸区呼之欲出 实施好营商环境改革4.0系列政策措施

- 人民网-财经频道|【行走自贸区】山东自贸区济南片区:力争拿出更多首创性改革试点经验