дёүдёғ|дёүдёғдә’еЁұпјҡйҮҚйҮ‘з ”еҸ‘гҖҒе…ҘиӮЎжҳ“еЁұзҪ‘з»ңпјҢдёҠеҚҠе№ҙеҮҖеҲ©ж¶Ұиҫҫ17дәҝе…ғ

ж–Үз« еӣҫзүҮ

2019е№ҙеҲқд»ҘжқҘ пјҢ е…¬еҸёиӮЎд»·зҙҜз§Ҝж¶Ёе№…е·ІйҖјиҝ‘4еҖҚ пјҢ жҲҗдёәAиӮЎжёёжҲҸе…¬еҸёдёӯиЎЁзҺ°жңҖеҘҪзҡ„дёӘиӮЎ гҖӮ

еёӮеңәдёәд»Җд№ҲзңӢеҘҪдёүдёғдә’еЁұпјҹ

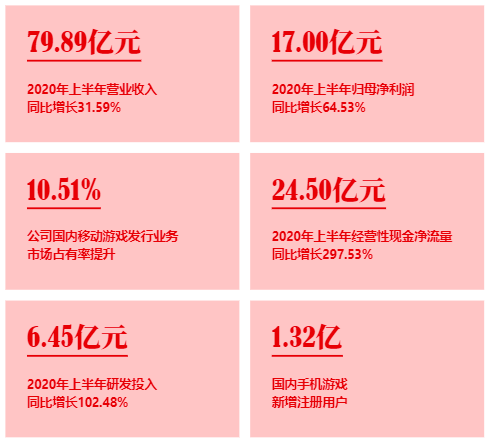

дёҖж–№йқўжҳҜйқ“дёҪзҡ„дёҡз»© гҖӮ е…¬еҸё2020е№ҙдёҠеҚҠе№ҙеҪ’жҜҚеҮҖеҲ©ж¶Ұ17.00дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ64.53% пјҢ и¶…еҮәжӯӨеүҚдёҡз»©йў„е‘ҠдёҠйҷҗ гҖӮ 并且з»ҸиҗҘжҖ§еҮҖзҺ°йҮ‘жөҒеӨ§е№…и¶…и¶ҠеҗҢжңҹеҲ©ж¶Ұ пјҢ иҫҫ24.50дәҝе…ғ гҖӮ

е…¬еҸёж ёеҝғиҙўеҠЎеҸҠз»ҸиҗҘж•°жҚ®еқҮиЎЁзҺ°дә®зңјпјҡ

ж–Үз« еӣҫзүҮ

еҸҰдёҖж–№йқўеҲҷжәҗдәҺжҢҒз»ӯеӨ§йўқзҡ„з ”еҸ‘жҠ•е…Ҙе’ҢеёӮеҚ зҺҮжҸҗеҚҮ гҖӮ

зӣёе…іж•°жҚ®жҳҫзӨә пјҢ 2020е№ҙдёҠеҚҠе№ҙ пјҢ е…¬еҸёз ”еҸ‘жҠ•е…Ҙ6.45дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ102.48% пјҢ з ”еҸ‘иҙ№з”ЁзҺҮжҸҗеҚҮиҮі8.07% гҖӮ жҢҒз»ӯзҡ„з ”еҸ‘жҠ•е…ҘеҸҠеӨҡе…ғеҢ–зҡ„еҸ‘еұ• пјҢ е…¬еҸёеӣҪеҶ…移еҠЁжёёжҲҸеҸ‘иЎҢдёҡеҠЎзҡ„еёӮеңәеҚ жңүзҺҮиҝӣдёҖжӯҘжҸҗеҚҮиҮі10.51% гҖӮ

жӣҙйҮҚиҰҒзҡ„еӣ зҙ жҲ–жәҗдәҺеёӮеңәеҜ№дёүдёғдә’еЁұжңӘжқҘйҮҚзЈ…дә§е“Ғе’ҢжҲҳз•Ҙе…ҘиӮЎжҳ“еЁұзҪ‘з»ң гҖӮ

вҖңзІҫе“ҒеҢ–вҖқз ”еҸ‘зӯ–з•ҘиҙҜз©ҝе…¬еҸёиҮӘз ”дә§е“Ғзҡ„ж•ҙдёӘз”ҹе‘Ҫе‘Ёжңҹ гҖӮ е…¬еҸёеңЁжҠҖжңҜеұӮйқўиҮҙеҠӣдәҺжҸҗеҚҮдә§е“Ғеј•ж“ҺжҖ§иғҪ пјҢ жҸҗй«ҳдә§е“Ғзҡ„зҫҺжңҜе’Ңйҹіж•Ҳе“ҒиҙЁ пјҢ д»Ҙж»Ўи¶із”ЁжҲ·еҜ№й«ҳе“ҒиҙЁжёёжҲҸзҡ„дҪ“йӘҢйңҖжұӮпјӣеңЁзӯ–еҲ’еұӮйқўиҮҙеҠӣдәҺзҺ©жі•еҲӣж–° пјҢ жөҒзЁӢдјҳеҢ– пјҢ д»Ҙж»Ўи¶із”ЁжҲ·еңЁи¶Је‘іжҖ§е’ҢжөҒз•…дҪ“йӘҢж–№йқўзҡ„йңҖжұӮ гҖӮ й«ҳе“ҒиҙЁејҖеҸ‘еҸҠй«ҳйў‘зҺҮиҝӯд»ЈжҸҗй«ҳж–°дә§е“ҒеҜ№з”ЁжҲ·еҗёеј•еҠӣ пјҢ д№ҹдҪҝеҫ—еӨ§йғЁеҲҶиҮӘз ”дә§е“Ғй•ҝжңҹз»ҙжҢҒиҫғй«ҳзҡ„жөҒж°ҙ гҖӮ

еҗҢж—¶ пјҢ е…¬еҸёз ”еҸ‘дёҡеҠЎзҡ„вҖңеӨҡе…ғеҢ–вҖқд№ҹжңүзӘҒз ҙ пјҢ жҠҘе‘ҠжңҹеҶ… пјҢ е…¬еҸёеңЁжЁЎжӢҹз»ҸиҗҘзұ»гҖҒеҚЎзүҢгҖҒSLGзӯүеӨҡдёӘе“Ғзұ»йғҪиҝӣиЎҢдәҶж–°е°қиҜ•пјҡе…¬еҸёе·ІеңЁжө·еӨ–еёӮеңәжҺЁе№ҝеҸ‘иЎҢиҮӘз ”жЁЎжӢҹз»ҸиҗҘзұ»дә§е“ҒпјӣеҚЎзүҢзұ»жёёжҲҸгҖҠд»ЈеҸ·DLгҖӢд№ҹе°ҶдәҺд»Ҡе№ҙжҺЁеҮәпјӣжӯӨеӨ–SLGзІҫе“ҒжёёжҲҸгҖҠзӢӮйҮҺиҘҝеўғгҖӢе·ІеңЁе…ЁзҗғжҺЁеҮә пјҢ 并йҮҚзӮ№зӘҒз ҙ欧зҫҺеёӮеңә гҖӮ жңӘжқҘ пјҢ е…¬еҸёе°ҶеңЁдә§е“Ғзұ»еһӢгҖҒйўҳжқҗд»ҘеҸҠзҫҺжңҜиЎЁзҺ°гҖҒзҺ©жі•зӯүж–№йқўжҢҒз»ӯиҝӣиЎҢеӨҡе…ғеҢ–еҲӣж–° пјҢ д»ҘдјҳиҙЁеҶ…е®№дёәжҲҳз•Ҙж–№еҗ‘ пјҢ еҲ©з”ЁиҮӘиә«жІүж·ҖдёӢжқҘзҡ„з»ҸиҗҘеӨҡе“Ғзұ»дә§е“Ғзҡ„з»ҸйӘҢ пјҢ з»“еҗҲе…¬еҸёе·Іжңүзҡ„еңЁж•°еҖјгҖҒзҺ©жі•зӯүж–№йқўзҡ„дјҳеҠҝ пјҢ зқҖйҮҚеңЁSLGгҖҒеҚЎзүҢзӯүйўҶеҹҹиҝӣиЎҢж·ұе…ҘжҺўзҙў гҖӮ

жӯӨеӨ– пјҢ дёүдёғдә’еЁұиҝ‘ж—Ҙе®Јеёғд»ҘиҝҮдәҝе…ғдәәж°‘еёҒжҲҳз•Ҙе…ҘиӮЎжҳ“еЁұзҪ‘з»ң пјҢ ж„ҸеңЁеҠ ејәе…¬еҸёзҡ„зІҫе“ҒжёёжҲҸз ”еҸ‘иғҪеҠӣд»ҘеҸҠеҠ еҝ«е…ЁзҗғеҢ–жҲҳз•ҘеёғеұҖ гҖӮ

еҸ—зӣҠ移еҠЁжёёжҲҸ пјҢ 2020е№ҙдёҠеҚҠе№ҙеҪ’жҜҚеҮҖеҲ©ж¶Ұиҫҫ17дәҝе…ғ

иҙўжҠҘжҳҫзӨәпјҡ2020е№ҙдёҠеҚҠе№ҙ пјҢ е…¬еҸёе®һзҺ°иҗҘдёҡ收е…Ҙ79.89дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ31.59%пјӣеҪ’жҜҚеҮҖеҲ©ж¶Ұ17.00дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ64.53% гҖӮ

дёүдёғдә’еЁұжӯӨеүҚдёҡз»©йў„е‘ҠжҳҫзӨәпјҡйў„и®Ў2020е№ҙ1жңҲ-6жңҲеҪ’жҜҚеҮҖеҲ©ж¶Ұдёә14~15дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝе№…еәҰиҫҫ35.5%иҮі45.2% гҖӮ е…¬еҸёжң¬жңҹз»ҸиҗҘдёҡз»©иҝңй«ҳеҮәйў„е‘ҠеҲ©ж¶ҰдёҠйҷҗ пјҢ иЎЁзҺ°и¶…йў„жңҹ гҖӮ

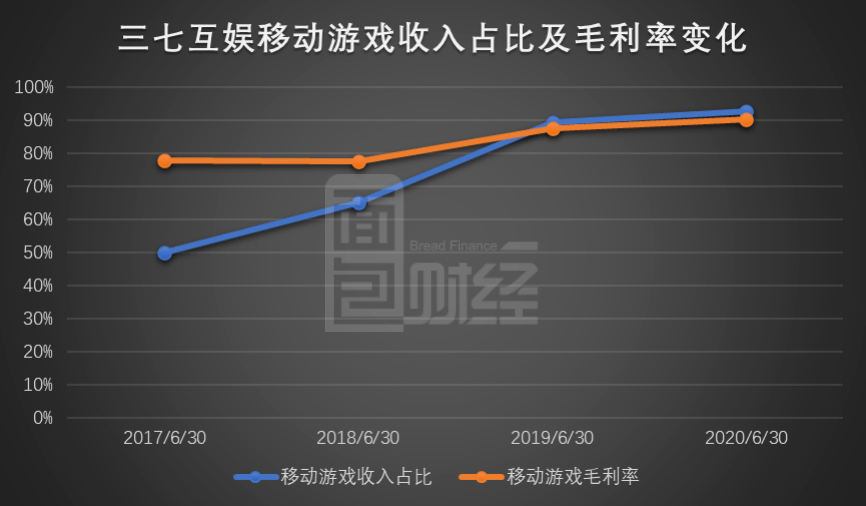

ж №жҚ®еҚҠе№ҙжҠҘжҠ«йңІ пјҢ 移еҠЁжёёжҲҸдёҡеҠЎзҡ„жҢҒз»ӯй«ҳйҖҹеўһй•ҝжҳҜе…¬еҸёж”¶е…ҘеҸҠеҲ©ж¶Ұеўһй•ҝзҡ„дё»иҰҒй©ұеҠЁеҠӣ гҖӮ

жҠҘе‘ҠжңҹеҶ… пјҢ дёүдёғдә’еЁұзҡ„移еҠЁжёёжҲҸдёҡеҠЎеҸ–еҫ—иҗҘдёҡ收е…Ҙ74.12дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ36.59% гҖӮ 2017е№ҙдёҠеҚҠе№ҙиҮі2020е№ҙдёҠеҚҠе№ҙ пјҢ дёүдёғдә’еЁұзҡ„移еҠЁжёёжҲҸ收е…Ҙеўһй•ҝдәҶ3.8еҖҚ пјҢ еӨҚеҗҲеўһй•ҝзҺҮиҫҫ68.73%пјӣ移еҠЁжёёжҲҸ收е…ҘеңЁжҖ»ж”¶е…Ҙдёӯзҡ„еҚ жҜ”з”ұ2017е№ҙдёӯжҠҘзҡ„50.11%жҸҗеҚҮиҮі2020е№ҙдёӯжҠҘзҡ„92.78% гҖӮ

移еҠЁжёёжҲҸзҡ„жҜӣеҲ©зҺҮд№ҹжҢҒз»ӯжҸҗеҚҮ пјҢ з”ұ2017е№ҙдёҠеҚҠе№ҙзҡ„77.77%еҚҮиҮі2019е№ҙдёҠеҚҠе№ҙзҡ„87.55% пјҢ 2020е№ҙдёҠеҚҠе№ҙеҗҢжҜ”еҶҚеўһ2.61дёӘзҷҫеҲҶзӮ№ пјҢ иҫҫ90.16% гҖӮ

ж–Үз« еӣҫзүҮ

жҚ®жҳ“и§ӮеҸ‘еёғзҡ„гҖҠдёӯеӣҪ移еҠЁжёёжҲҸе№ҙеәҰеёӮеңәз»јеҗҲеҲҶжһҗ2020H1гҖӢжҳҫзӨә пјҢ дёүдёғдә’еЁұеӣҪеҶ…жүӢжңәжёёжҲҸеҸ‘иЎҢдёҡеҠЎзҡ„еёӮеңәеҚ жңүзҺҮиҝӣдёҖжӯҘжҸҗеҚҮиҮі10.51% гҖӮ е…¬еҸёеңЁиҝҗиҗҘзҡ„еӣҪеҶ…жүӢжңәжёёжҲҸзҡ„жңҖй«ҳжңҲжөҒж°ҙи¶…иҝҮ18дәҝ пјҢ ж–°еўһжіЁеҶҢз”ЁжҲ·еҗҲи®Ўи¶…иҝҮ1.32дәҝ пјҢ жңҖй«ҳжңҲжҙ»и·ғз”ЁжҲ·и¶…иҝҮ8200дёҮ гҖӮ

еҲ©ж¶ҰзҺ°йҮ‘еҗ«йҮҸиҫғй«ҳ

2020е№ҙдёҠеҚҠе№ҙ пјҢ дёүдёғдә’еЁұзҡ„з»ҸиҗҘжҙ»еҠЁзҺ°йҮ‘еҮҖжөҒйҮҸдёә24.50дәҝе…ғ пјҢ жҳҫи‘—й«ҳдәҺеҗҢжңҹеҮҖеҲ©ж¶Ұ18.83дәҝе…ғ гҖӮ е…¬еҸёжң¬жңҹеҲ©ж¶ҰзҺ°йҮ‘еҗ«йҮҸпјҲз»ҸиҗҘзҺ°йҮ‘еҮҖжөҒйҮҸ/еҮҖеҲ©ж¶Ұпјүдёә1.30 пјҢ иҫғдёҠдёҖе№ҙеҗҢжңҹжңүжһҒеӨ§жҸҗеҚҮ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- йӣ·иҫҫ|еҸ°еҶӣ50дәҝйҮҚйҮ‘еҚҮзә§зҺҜеІӣйӣ·иҫҫзҪ‘пјҢиў«жү№жҳҜеңЁз—ҙдәәиҜҙжўҰ

- гҖҢзҺҜеІӣйӣ·иҫҫзҪ‘гҖҚеҸ°еҶӣ50дәҝйҮҚйҮ‘еҚҮзә§зҺҜеІӣйӣ·иҫҫзҪ‘пјҢиў«жү№жҳҜеңЁз—ҙдәәиҜҙжўҰ

- зҺҜзҗғзҪ‘|жҗһеҜҶдёҚйҖҸйЈҺпјҹеҸ°еҶӣ50дәҝйҮҚйҮ‘еҚҮзә§зҺҜеІӣйӣ·иҫҫзҪ‘пјҢиў«жү№жҳҜеңЁз—ҙдәәиҜҙжўҰ

- дёүдёғ|дёҖдёӘжҳҜеҗҚиҙөдёӯиҚҜпјҢдёҖдёӘжҳҜжңүжҜ’иҚүиҚҜпјҢеҸӘеӣ дёҖеӯ—д№Ӣе·®еҚҙеҗғжҜҒдәҶиӮқи„Ҹ

- 家еұ…|5дәҝйҮҚйҮ‘жү“йҖ пјҒеҺҡиЎ—иҝҷеә§ж—§еҺӮжҲҝеҸҳиә«вҖң5AжҷҜеҢәвҖқпјҒ

- жҠ•иө„|еҲ°еә•жҖҺд№ҲеӣһдәӢпјҹе®ўжҲ·жҠ•иө„дәҸжҚҹ51дёҮпјҢдёҖе®Ўжі•йҷўеҲӨеҶіжҠ•иө„иҖ…и·ҹе…¬еҸёпјӮдёүдёғејҖпјӮжүҝжӢ…жҚҹеӨұ

- еҮЎдәәж‘ёеҸІ|иҜҙпјҢиӢҘз”ҹе„ҝеӯҗпјҢд№°дҪ еҒҡеҰҫпјҢ60еІҒиҖҒз§ҖжүҚйҮҚйҮ‘з§ҹжқҘ20еӨҡеІҒеҘіеӯҗ

- еҮҢйЈҺжҪ®жөҒ|зҷҪеҶ°жҙ»еҠӣж»Ўж»ЎпјҢиҝһдҪ“иғҢеёҰз§ҖвҖңдёүдёғеҲҶвҖқиә«жқҗпјҢжё©жҹ”дјҳйӣ…жңүж°”иҙЁ

- BiuFashion|зҷҪеҶ°и…ҝд№ҹеӨӘй•ҝдәҶпјҢз©ҝиҝһдҪ“иғҢеёҰиЈӨз§ҖвҖңдёүдёғеҲҶвҖқиә«жқҗпјҢж°”иҙЁеҘҪжё©жҹ”

- жҷЁзҫҪ|KPLпјҡTTGйҮҚйҮ‘жӢҚдёӢжҳ“зһіиЎҘејәиҫ№и·ҜпјҢз»ҲдәҺејҘиЎҘзҹӯжқҝпјҢдёӢиөӣеӯЈеҪ»еә•иө·йЈһ