и‘Је§җе§җзҡ„зӣҙж’ӯеёҰиҙ§жҳҜж•‘дәҶж јеҠӣпјҢиҝҳжҳҜе®ідәҶж јеҠӣпјҹ

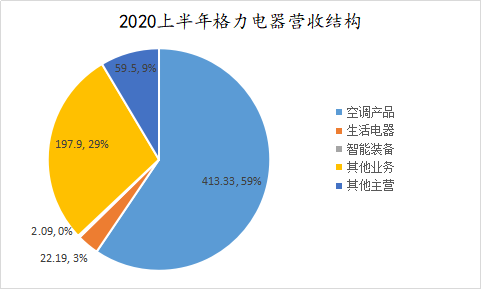

й…ҚеӣҫжқҘиҮӘCanvaиҝ‘ж—Ҙ пјҢ ж јеҠӣз”өеҷЁеҸ‘еёғдёҠеҚҠе№ҙиҙўжҠҘ гҖӮ дёҺеҗҢж—ҘеҸ‘еёғиҙўжҠҘзҡ„зҫҺзҡ„зӣёжҜ” пјҢ ж јеҠӣз”өеҷЁдёҠеҚҠе№ҙзҡ„иҗҘ收еҮ д№ҺеҸӘжңүеҜ№ж–№зҡ„дёҖеҚҠ гҖӮиҖҢеңЁиҙўжҠҘеҸ‘еёғеүҚ пјҢ ж јеҠӣз”өеҷЁи‘ЈдәӢй•ҝи‘ЈжҳҺзҸ е°ұжӣҫиҜҙиҝҮд»Ҡе№ҙж јеҠӣзҡ„еҚҠе№ҙжҠҘзЎ®е®һдёҚеҘҪзңӢ гҖӮ жҳҫ然 пјҢ дёҠеҚҠе№ҙеҸҳиә«вҖңеҘідё»ж’ӯвҖқ пјҢ ејҖеұ•еӨҡеңәзӣҙж’ӯеёҰиҙ§жҙ»еҠЁзҡ„и‘Је°Ҹе§җиҫңиҙҹдәҶеӨ§е®¶зҡ„жңҹжңӣ пјҢ дәӨз»ҷдәҶеёӮеңәдёҖд»ҪдёҚеӨӘд»Өдәәж»Ўж„Ҹзҡ„зӯ”еҚ· гҖӮдё»иҗҘдёҡеҠЎдјҳеҠҝеӨұе®ҲиҙўжҠҘжҳҫзӨә пјҢ ж јеҠӣдёҠеҚҠе№ҙиҗҘ收дёә695.02дәҝе…ғ пјҢ еҗҢжҜ”дёӢйҷҚ28.57% гҖӮ еҮҖеҲ©ж¶Ұ63.62дәҝе…ғ пјҢ еҗҢжҜ”дёӢйҷҚ53.73% гҖӮиҙўжҠҘеҜ№иҗҘ收дёӢж»‘зҡ„еҺҹеӣ з»ҷеҮәдәҶдёӨдёӘи§ЈйҮҠ гҖӮ дёҖжҳҜж–°еһӢеҶ зҠ¶з—…жҜ’иӮәзӮҺз–«жғ…жңҹй—ҙ пјҢ з©әи°ғиЎҢдёҡз»Ҳз«ҜеёӮеңәй”Җе”®гҖҒе®үиЈ…жҙ»еҠЁеҸ—йҷҗ пјҢ з»Ҳз«Ҝж¶Ҳиҙ№йңҖжұӮеҮҸејұпјӣдәҢжҳҜ2020е№ҙвҖңж јеҠӣи‘ЈжҳҺзҸ еә—вҖқеңЁе…ЁеӣҪиҢғеӣҙеҶ…жҺЁе№ҝж–°йӣ¶е”®жЁЎејҸ пјҢ е…¬еҸёзЁіжӯҘжҺЁиҝӣй”Җе”®жё йҒ“е’ҢеҶ…йғЁз®ЎзҗҶеҸҳйқ© пјҢ 并继з»ӯе®һж–Ҫз§ҜжһҒзҡ„дҝғй”Җж”ҝзӯ– гҖӮд»Һз–«жғ…еҺҹеӣ жқҘиҜҙ пјҢ з–«жғ…жңҹй—ҙзҡ„йҳІжҺ§йҡ”зҰ»жҺӘж–ҪеҜ№з©әи°ғиЎҢдёҡзҡ„з”ҹдә§гҖҒй”Җе”®йғҪйҖ жҲҗдәҶйҮҚеҲӣ пјҢ еёӮеңәйңҖжұӮеӨ§е№…дёӢйҷҚ гҖӮ ж №жҚ®еҘҘз»ҙдә‘зҪ‘пјҲAVCпјүж•°жҚ® пјҢ 2020е№ҙдёҠеҚҠе№ҙеӣҪеҶ…家用з©әи°ғйӣ¶е”®йҮҸеҗҢжҜ”дёӢйҷҚ14.3%гҖҒйӣ¶е”®йўқеҗҢжҜ”дёӢйҷҚ26.9%пјӣеӣҪеҶ…дёӯеӨ®з©әи°ғеёӮеңәеҗҢжҜ”дёӢж»‘22% гҖӮиҖҢз©әи°ғдә§е“Ғзҡ„й”Җе”®жҳҜж јеҠӣз”өеҷЁзҡ„дё»иҰҒиҗҘ收жқҘжәҗ пјҢ еҺ»е№ҙеҗҢжңҹж јеҠӣз”өеҷЁзҡ„з©әи°ғй”Җ售收е…Ҙдёә793.25дәҝе…ғ пјҢ еҚ еҲ°ж јеҠӣз”өеҷЁжҖ»иҗҘ收зҡ„81.53% гҖӮ дҪҶд»Ҡе№ҙдёҠеҚҠе№ҙж јеҠӣз”өеҷЁзҡ„з©әи°ғй”Җ售收е…ҘеҸӘжңү413.3дәҝе…ғ пјҢ еҗҢжҜ”дёӢж»‘47.89% гҖӮ еҸӘеҚ еҲ°жҖ»иҗҘ收зҡ„59.5% гҖӮ

иҖҢдё”йҷӨдәҶдё»иҗҘдә§е“Ғй”Җе”®йўқеӨ§е№…дёӢйҷҚд№ӢеӨ– пјҢ ж јеҠӣз”өеҷЁзҡ„з”ҹжҙ»з”өеҷЁеҸҠжҷәиғҪиЈ…еӨҮдә§е“Ғй”Җ售收е…Ҙд№ҹйғҪжңүжүҖдёӢж»‘ гҖӮ иҙўжҠҘжҳҫзӨә пјҢ дёҠеҚҠе№ҙж јеҠӣзҡ„з”ҹжҙ»з”өеҷЁж”¶е…Ҙдёә22.19дәҝ пјҢ еҗҢжҜ”дёӢйҷҚ13.36%пјӣжҷәиғҪиЈ…еӨҮ收е…Ҙ2.09дәҝе…ғ пјҢ еҗҢжҜ”дёӢйҷҚ49.60% гҖӮ еҸҜд»ҘзңӢеҮә пјҢ дёҠеҚҠе№ҙж јеҠӣз”өеҷЁзҡ„еӨҡйЎ№дә§е“ҒиҗҘ收йғҪдёҚеӨӘзҗҶжғі гҖӮз–«жғ…дёҚд»…йҖ жҲҗдәҶз©әи°ғеёӮеңәиЎҢдёҡдёҚжҷҜж°” пјҢ д№ҹеҜ№зәҝдёӢй”Җе”®жё йҒ“йҖ жҲҗйҮҚеҲӣ пјҢ дҪҝеҫ—зәҝдёҠе№іеҸ°жҲҗдёәж¶Ҳиҙ№иҖ…зҡ„дё»иҰҒж¶Ҳиҙ№еңәең° гҖӮ ж №жҚ®еҘҘз»ҙдә‘зҪ‘ж•°жҚ® пјҢ дёҠеҚҠе№ҙеӣҪеҶ…家用з©әи°ғзәҝдёҠжё йҒ“й”ҖйҮҸеҗҢжҜ”еўһй•ҝ9.6% пјҢ й”Җе”®йўқеҗҢжҜ”дёӢйҷҚ9.1% пјҢ зәҝдёӢжё йҒ“й”ҖйҮҸеҗҢжҜ”дёӢйҷҚ31.8%гҖҒй”Җе”®йўқеҗҢжҜ”дёӢйҷҚ37.1% гҖӮеӣ жӯӨ пјҢ дёҠеҚҠе№ҙ пјҢ ж јеҠӣз”өеҷЁи‘ЈдәӢй•ҝи‘ЈжҳҺзҸ дәІиҮӘдёҠйҳө пјҢ еңЁеҗ„еӨ§з”өе•Ҷе№іеҸ°ејҖеұ•еӨҡеңәзӣҙж’ӯеёҰиҙ§жҙ»еҠЁ пјҢ еҲәжҝҖзәҝдёҠй”Җе”®еўһй•ҝ пјҢ д»ҺиҖҢејҘиЎҘзәҝдёӢй”Җе”®зҡ„дёҚжҷҜж°” гҖӮ д»Һ4жңҲд»ҪејҖе§ӢиҮід»Ҡ пјҢ и‘ЈжҳҺзҸ е…ұиҝӣиЎҢ7еңәзӣҙж’ӯеёҰиҙ§жҙ»еҠЁ пјҢ жҖ»й”Җе”®йўқи¶…иҝҮ228дәҝе…ғ пјҢ еҮ д№ҺжҳҜдёҠеҚҠе№ҙжҖ»иҗҘ收зҡ„дёүеҲҶд№ӢдёҖ гҖӮи‘ЈжҳҺзҸ йҖҡиҝҮејҖеұ•зӣҙж’ӯеёҰиҙ§жҙ»еҠЁдә§з”ҹдәҶеәһеӨ§зҡ„й”Җе”®йўқ пјҢ жңҹжңӣйҖҡиҝҮз§ҜжһҒеҖЎеҜјзәҝдёӢдё“еҚ–еә—дёҺзәҝдёҠиҒ”еҠЁ пјҢ жҺЁе№ҝзәҝдёҠзәҝдёӢжңүж•ҲиһҚеҗҲзҡ„ж–°йӣ¶е”®жЁЎејҸ пјҢ еҜ№е…¬еҸёдә§е“Ғзҡ„жё йҒ“ж•ҲзҺҮдә§з”ҹжӯЈйқўеҪұе“Қ гҖӮ дҪҶдәӢдёҺж„ҝиҝқ пјҢ иҝҷз§ҚеёғеұҖеҸҚиҖҢжү“д№ұдәҶеҺҹжңүзҡ„еёӮеңәд»·ж јдҪ“зі»гҖҒжё йҒ“дҪ“зі» пјҢ еҜјиҮҙдә§е“ҒеҮҖеҲ©зҺҮиҝӣдёҖжӯҘдёӢж»‘ гҖӮжё йҒ“ж”№йқ©дә§з”ҹеүҜдҪңз”ЁвҖңж јеҠӣи‘ЈжҳҺзҸ еә—вҖқеҺҹжҳҜи‘ЈжҳҺзҸ зҡ„зҪ‘еә— пјҢ з–«жғ…жңҹй—ҙзәҝдёҠй”Җе”®жё йҒ“жҲҗдёәдё»жөҒ пјҢ и‘ЈжҳҺзҸ дҫҝд»ҘжӯӨдёәе№іеҸ°иҝӣиЎҢзӣҙж’ӯеёҰиҙ§ пјҢ йҖҡиҝҮзӣҙж’ӯдҪҺд»·дҝғй”ҖжҸҗеҚҮй”Җе”®йўқ пјҢ иҖҢиҝҷдәӣй”Җе”®йўқеҫҲеӨ§дёҖйғЁеҲҶйғҪжҳҜз”ұзәҝдёӢз»Ҹй”Җе•ҶиҙЎзҢ®зҡ„ гҖӮз”ұдәҺзӣҙж’ӯй—ҙзҡ„жҙ»еҠЁд»·жңүж—¶жҜ”дҪҺзәҝз»Ҹй”Җе•Ҷзҡ„иҝӣиҙ§д»·иҝҳдҪҺ пјҢ жүҖд»ҘйғЁеҲҶдҪҺзәҝз»Ҹй”Җе•ҶдјҡеңЁзӣҙж’ӯжҙ»еҠЁжңҹй—ҙзӣҙжҺҘд»ҺвҖңж јеҠӣи‘ЈжҳҺзҸ еә—вҖқиҝӣиҙ§ пјҢ д»ҺиҖҢз•ҘиҝҮдәҶй«ҳзәҝз»Ҹй”Җе•Ҷ гҖӮйў‘з№Ғзҡ„зӣҙж’ӯдҪҺд»·дҝғй”Җжҙ»еҠЁеҜјиҮҙеёӮеңәзә·зә·иҙЁз–‘вҖңж јеҠӣз”өеҷЁжҳҜдёҚжҳҜиҰҒжҠӣејғз»Ҹй”Җе•ҶиҮӘе·ұеҒҡе…ЁеӣҪжҖ»д»ЈзҗҶпјҹвҖқеҜ№жӯӨ пјҢ жҠҘе‘Ҡжңҹй—ҙ пјҢ д»ЈиЎЁз»Ҹй”Җе•ҶзҫӨдҪ“зҡ„еҢ—дә¬жө·жӢ…дҝқе®ЈеёғеҮҸжҢҒж јеҠӣз”өеҷЁиӮЎд»Ҫ гҖӮжӯӨеӨ– пјҢ вҖңж јеҠӣи‘ЈжҳҺзҸ еә—вҖқд»ҘжӣҙдҪҺзҡ„жҙ»еҠЁд»·иҝӣиЎҢй”Җе”® пјҢ еҗёеј•дәҶеӨ§йҮҸж¶Ҳиҙ№иҖ…зҡ„еҗҢж—¶ пјҢ д№ҹжҸҗеҚҮдәҶиҮӘе·ұзҡ„еёӮеңәеҪұе“ҚеҠӣ пјҢ дёҖе®ҡзЁӢеәҰдёҠд№ҹеҜ№д»ҘеҫҖзҡ„дё“еҚ–еә—йҖ жҲҗдәҶеЁҒиғҒ пјҢ д»ҘиҮідәҺдё“еҚ–еә—зјәе°‘д»·ж јз«һдәүеҠӣд»ҺиҖҢеҜјиҮҙе…¶е®ўжҲ·жөҒеӨұ гҖӮеҺӢдҪҺд»·ж јй”Җе”® пјҢ еҜјиҮҙдә§е“ҒеҚ–еҫ—и¶ҠеӨҡ пјҢ еҮҖеҲ©зҺҮи¶ҠдҪҺ пјҢ зӣҙжҺҘеҜјиҮҙдәҶе…¶еҮҖеҲ©ж¶ҰзӣёжҜ”еҺ»е№ҙжӢҰи…°еҮҸеҚҠ гҖӮ еӣ жӯӨ пјҢ иҷҪз„¶ж јеҠӣзҡ„зӣҙж’ӯжҙ»еҠЁдә§з”ҹдәҶеҸҜи§Ӯзҡ„й”Җе”®йўқ пјҢ дҪҶиө„жң¬еёӮеңәеҜ№е…¶е№¶дёҚд№°еҚ• пјҢ е№ҙеҲқиҮід»Ҡж јеҠӣз”өеҷЁзҡ„иӮЎд»·зҙҜи®ЎдёӢйҷҚе·Іи¶…иҝҮ14% гҖӮжҖ»дҪ“зңӢжқҘ пјҢ ж јеҠӣз”өеҷЁйҖҡиҝҮзӣҙж’ӯжҙ»еҠЁжҺЁиЎҢзҡ„жё йҒ“ж”№йқ© пјҢ еңЁзҹӯжңҹеҶ…еҜ№е…¶иҮӘиә«гҖҒд»ҘеҸҠз»Ҹй”Җе•Ҷе’Ңдё“еҚ–еә—дёүж–№йғҪйҖ жҲҗдәҶдёҖе®ҡзҡ„еҲ©зӣҠжҚҹе®і гҖӮд»Һй•ҝжңҹжқҘзңӢ пјҢ иҷҪ然董жҳҺзҸ еҗҰе®ҡдәҶж јеҠӣз”өеҷЁжҠӣејғз»Ҹй”Җе•Ҷзҡ„иҜҙжі• пјҢ дҪҶйҡҸзқҖзәҝдёҠдҪҺд»·дҝғй”Җжҙ»еҠЁзҡ„ејҖеұ• пјҢ дјҡйҖҗжёҗжҺ’жҢӨжҺүдёӯй—ҙиөҡе·®д»·зҡ„з»Ҹй”Җе•Ҷ пјҢ д№ҹдјҡеҖ’йҖјзәҝдёӢдё“еҚ–еә—жҸҗеҚҮз®ЎзҗҶиғҪеҠӣе’ҢжңҚеҠЎж°ҙе№і пјҢ зЎ®е®һеҸҜд»ҘжҸҗеҚҮжё йҒ“ж•ҲзҺҮгҖҒйҷҚдҪҺжё йҒ“жҲҗжң¬гҖҒиҝӣдёҖжӯҘжҸҗеҚҮж јеҠӣз”өеҷЁзҡ„еёӮеңәз«һдәүеҠӣ гҖӮ然иҖҢ пјҢ йҡҸзқҖзәҝдёҠзӣҙж’ӯжҙ»еҠЁзғӯеәҰзҡ„йҷҚдҪҺд»ҘеҸҠз”ЁжҲ·еҜ№дҪҺд»·д№ д»Ҙдёәеёё пјҢ вҖңж јеҠӣи‘ЈжҳҺзҸ еә—вҖқиғҪеҗҰеҶҚеәҰеҗёеј•еҲ°з”ЁжҲ·жөҒйҮҸ пјҢ е®Ңе…ЁжүҝжӢ…дҪҸиҗҘй”Җжё йҒ“зҡ„иҒҢиғҪпјҹиҖҢж”ҫејғе·Із»ҸйҒҚеҸҠе…ЁеӣҪзҡ„з»Ҹй”ҖзҪ‘з»ң пјҢ ж јеҠӣз”өеҷЁеңЁзәҝдёӢз”өеҷЁеёӮеңәзҡ„иҗҘй”ҖдјҳеҠҝжҳҜеҗҰиҝҳдјҡз»ҙжҢҒпјҹиҝҷйғҪе°ҶжҳҜж јеҠӣз”өеҷЁдёҚеҫ—дёҚиҖғиҷ‘зҡ„й—®йўҳ гҖӮзү№еҲ«жҳҜз”өеҷЁеұһдәҺеӨ§е®—е•Ҷе“Ғ пјҢ ж¶Ҳиҙ№иҖ…еңЁиҙӯд№°ж—¶еҫҖеҫҖдјҡеҶҚдёүиЎЎйҮҸ пјҢ еҸӘеҮӯеҖҹзәҝдёҠй”Җе”®ж— жі•и®©ж¶Ҳиҙ№иҖ…дёӢе®ҡеҶіеҝғ пјҢ иҖҢзӣҙжҺҘи§Ұиҫҫж¶Ҳиҙ№иҖ…зҡ„зәҝдёӢдё“еҚ–еә—жңӘжқҘжҳҜеҗҰдјҡжҸҗеҚҮжңҚеҠЎж°ҙе№іиҝҳжҳҜдёҖдёӘжңӘзҹҘж•° гҖӮејәж•ҢзҺҜдјәжё йҒ“ж”№йқ©еёҰжқҘзҡ„еүҜдҪңз”ЁеҸӘжҳҜдёҖж–№йқўеҺӢеҠӣ пјҢ ж јеҠӣз”өеҷЁиҝҳйңҖиҰҒйқўеҜ№жқҘиҮӘз«һдәүеҜ№жүӢзҡ„еҺӢеҠӣ пјҢ еүҚжҷҜдёҚеӨӘжҳҺжң— гҖӮд»Һдә§е“Ғж–№йқўжқҘиҜҙ пјҢ дёҠеҚҠе№ҙж јеҠӣз”өеҷЁз ”еҸ‘иҙ№з”Ё24.8дәҝ пјҢ еҗҢжҜ”дёӢйҷҚ17.9% гҖӮ еңЁжҷәиғҪ家з”өжҲҗдёәиЎҢдёҡж–°зғӯзӮ№зҡ„жғ…еҶөдёӢ пјҢ ж јеҠӣз”өеҷЁзҡ„з ”еҸ‘жҲҗжң¬дёҚеҚҮеҸҚйҷҚ гҖӮиҖҢеҜ№жүӢжө·е°”жҷә家早已жҠ“дҪҸиЎҢдёҡзғӯзӮ№еёғеұҖзү©иҒ”зҪ‘ пјҢ дё”е·ІеҸ–еҫ—дәҶдёҚй”ҷзҡ„жҲҗж•Ҳ гҖӮ еңЁз©әи°ғйўҶеҹҹ пјҢ жө·е°”з©әи°ғеңЁд»Ҡе№ҙзҡ„618жңҹй—ҙе…ЁзҪ‘й”Җе”®2еҖҚеўһй•ҝ пјҢ жҲҗдёәз©әи°ғйўҶеҹҹзҡ„дёҖеҢ№й»‘马 пјҢ еҠҝеӨҙжӯЈзҢӣ гҖӮ еҰӮд»Ҡж јеҠӣеңЁдә§е“Ғз ”еҸ‘дёҠзҡ„и„ҡжӯҘж”ҫзј“ж— з–‘дјҡз»ҷеҜ№жүӢеҸҜд№ҳд№Ӣжңә гҖӮд»ҺзӣҲ收иғҪеҠӣжқҘиҜҙ пјҢ еңЁеҗҢж—ҘеҸ‘еёғеҚҠе№ҙжҠҘзҡ„зҫҺзҡ„ пјҢ иҗҘ收е’ҢеҮҖеҲ©ж¶ҰеҮ д№ҺжҳҜж јеҠӣзҡ„дёӨеҖҚ гҖӮ иҙўжҠҘжҳҫзӨә пјҢ зҫҺзҡ„дёҠеҚҠе№ҙиҗҘ收1390.67дәҝе…ғ пјҢ еҗҢжҜ”дёӢйҷҚ9.56%пјӣеҮҖеҲ©ж¶Ұ139.28дәҝе…ғ пјҢ еҗҢжҜ”дёӢйҷҚ8.29% гҖӮ иҗҘ收数жҚ®е’ҢдёӢйҷҚе№…еәҰйғҪжҜ”ж јеҠӣзҡ„иЎЁзҺ°иҰҒеҘҪ гҖӮиҖҢдё”еңЁж јеҠӣз”өеҷЁзҡ„дјҳеҠҝйўҶеҹҹвҖ”вҖ”з©әи°ғе“Ғзұ» пјҢ зҫҺзҡ„еҚҙе®һзҺ°дәҶиҗҘ收640.3дәҝе…ғ пјҢ и¶…иҝҮж јеҠӣз”өеҷЁ пјҢ жҲҗдёәз©әи°ғйўҶеҹҹеёӮеңәд»Ҫйўқ第дёҖ гҖӮжҖ»дҪ“жқҘиҜҙ пјҢ зӣ®еүҚж јеҠӣз”өеҷЁжң¬жғіжҠ“дҪҸз–«жғ…зҡ„жңәйҒҮ пјҢ иҝӣиЎҢжё йҒ“ж”№йқ© пјҢ жҸҗеҚҮе“ҒзүҢз«һдәүеҠӣ пјҢ еҚҙеј•еҸ‘дәҶз»Ҹй”Җе•ҶеҮҸжҢҒиӮЎгҖҒдё“еҚ–еә—дёҚж»ЎгҖҒиҮӘиә«еҮҖеҲ©ж¶ҰдёӢж»‘зӯүдёҖзі»еҲ—иҙҹйқўеҸҚеә” пјҢ иҖҢзҺ°еңЁзҡ„ж јеҠӣз”өеҷЁдёҚд»…йңҖиҰҒи§ЈеҶіеҘҪиҝҷдәӣиҙҹйқўеҸҚеә” пјҢ иҝҳиҰҒеә”еҜ№з«һдәүеҜ№жүӢзҡ„еҺӢеҠӣ пјҢ жҸҗеҚҮиҮӘе·ұзҡ„дә§е“ҒжҷәиғҪеҢ–ж°ҙе№іе’ҢзӣҲ收иғҪеҠӣ гҖӮиҖҢиҰҒеӨәеӣһиҮӘе·ұеӨұе®Ҳзҡ„еёӮеңәд»Ҫйўқ пјҢ йҮҚеӣһвҖңз©әи°ғиҖҒеӨ§вҖқзҡ„дҪҚзҪ® пјҢ д»Ҙж јеҠӣз”өеҷЁзҺ°еңЁзҡ„жғ…еҶөжқҘзңӢ пјҢ иҝҳйңҖиҰҒйқўеҜ№жӣҙеӨҡзҡ„жҢ‘жҲҳ гҖӮж–Ү/еҲҳж—·е…¬дј—еҸ· пјҢ IDпјҡliukuang110

жҺЁиҚҗйҳ…иҜ»

- зӨҫдјҡ|з”·дё»ж’ӯзӣҙж’ӯдҫөзҠҜжңӘжҲҗе№ҙеҘіжҖ§жЎҲе‘Ҡз ҙпјҢжҠ“иҺ·10дәәпјҢжҚЈжҜҒ3еӨ„зҠҜзҪӘзӘқзӮ№

- еҸ‘иЁҖдәә|дёӯеӨ®е№ҝж’ӯз”өи§ҶжҖ»еҸ°еҸ‘иЁҖдәәе°ұNBAиөӣдәӢзӣҙж’ӯеә”иҜўзӯ”и®°иҖ…й—®

- йҶүй…’й©ҫ驶|иҠӮеҒҮж—ҘеёӮе…¬е®үдәӨз®ЎйғЁй—ЁжҺЁеҮәеӨҡйЎ№жҡ–еҝғдёҫжҺӘпјҢдҝқйҡңеёӮж°‘еҮәиЎҢз•…йҖҡжңүеәҸ дёӨеңәдәӨйҖҡе®үе…Ёзӣҙж’ӯ收иҺ·зӮ№иөһ870дёҮ

- еңЁзәҝзӣҙж’ӯзҫҺеӣҪжҖ»з»ҹз«һйҖү第дәҢе ҙиҫ©и®әдјҡиҝӣиЎҢдёӯ

- еҪ“жҳҺжҳҹзӣҙж’ӯвҖңзҝ»иҪҰвҖқпјҢи°ҒжҳҜиӮҮдәӢиҖ…пјҹ

- зӣҙж’ӯеёҰиҙ§гҖҒйҡҸеҝғйЈһпјҢи°ҒиғҪжӢҜж•‘иҙҹеҖәзҙҜзҙҜзҡ„иҲӘз©әдёҡпјҹ

- дёӯе№ҙ|е…«еӨ©е°Ҹй•ҝеҒҮпјҢе®үе…ЁдёҚж”ҫеҒҮпјҒиө°пјҢеұұдёңдәӨиӯҰеёҰжӮЁзңӢзӣҙж’ӯпјҒ| з•…иЎҢдёӯеӣҪ дәӨиӯҰеҗҢиЎҢ

- жғізҒ«еҚҙжҠҠиҮӘе·ұеқ‘дәҶпјҒвҖңзҪ‘зәўвҖқж— иҜҒй©ҫ驶иҝҳж•ўзӣҙж’ӯпјҢжҠ“пјҒ

- зІ—еҝғ|зІ—еҝғвҖңе°Ҹе§җе§җвҖқ5300е…ғзҺ°йҮ‘6件йҰ–йҘ°еқҮйҒ—еӨұ й“ҒиӯҰеё®еҠ©е…ЁйғЁжүҫеӣһ

- е…үжҳҺзҪ‘|з”·еӯ©и·іе…ҘжІідёӯеғөжҢҒеҚҠе°Ҹж—¶жӢ’дёҠеІёпјҡиҰҒе§җе§җеҪ“йқўйҒ“жӯү