实际|民间借贷利率红线降到15.4%,花呗、分期贷也会降息吗?( 二 )

以IRR计算 , 实际利率高达189.66%

此前 , 中国社会科学院金融研究所法与金融研究室副主任尹振涛此前告诉《IT时报》采访人员 , 目前法律上还未明确规定 , 但以 IRR计算将成为未来规范的方向 。

而根据中国人民银行公众号发布的一篇文章 , 作者计算贷款利率的方式是IRR 。

根据《IT时报》调查的25家平台利率 , 如果以IRR15.4%算 , 那么当时有众安小贷、小米贷款等15家平台实际利率超过这个数值 , 占比近六成 。

即便以APR15.4%计算 , 包括微博借钱、拍拍贷、360借条等8家平台利率当时也在此之上 , 占比近1/3 。

“还是用APR算吧 , 不然大部分平台都要撑不下去了!”一位P2P行业分析人士告诉采访人员 , 新规没有提及计算方法 , 为的是留给平台生存空间 。

值得一提的是 , LPR是每月调整的 , 据多家券商预计 , 未来LPR仍有下调的可能 。 这意味着 , 未来利率红线可能会低于15.4% 。

第一财经曾报道 , 如果IRR降低到15.4%以下 , 可能80%消费金融机构都无法存活 。

另一方面 , 当消息传导至用户端时 , 很多人都是困惑的 。 “不上征信的网贷逾期 , 年利率35.9% , 现在能不还吗?”8月20日 , 一位网友在QQ群中问道 。

浙江泽鼎律师事务所律师夏谨言告诉《IT时报》采访人员 , 新规对已经签订的民间借贷合同也是有效的 , 法院判决不会支持超出红线部分的利息 。

但与此同时 , 目前法院裁判金融纠纷参照的是民间借贷规定 。 这意味着 , 超过红线的平台合同 , 仍在争议中 , 这将直接导致网贷平台的存量业务难以管理 , 随之而来的是大量利率变更申请和主动违约 , 进而瓦解平台 。

02银行在观望:

“ 花呗一年10万借款少还2600元 , 信用卡会降息吗?”

文章图片

图源:维基百科

年化利率15.4%红线会传导到银行系和互联网系平台吗?

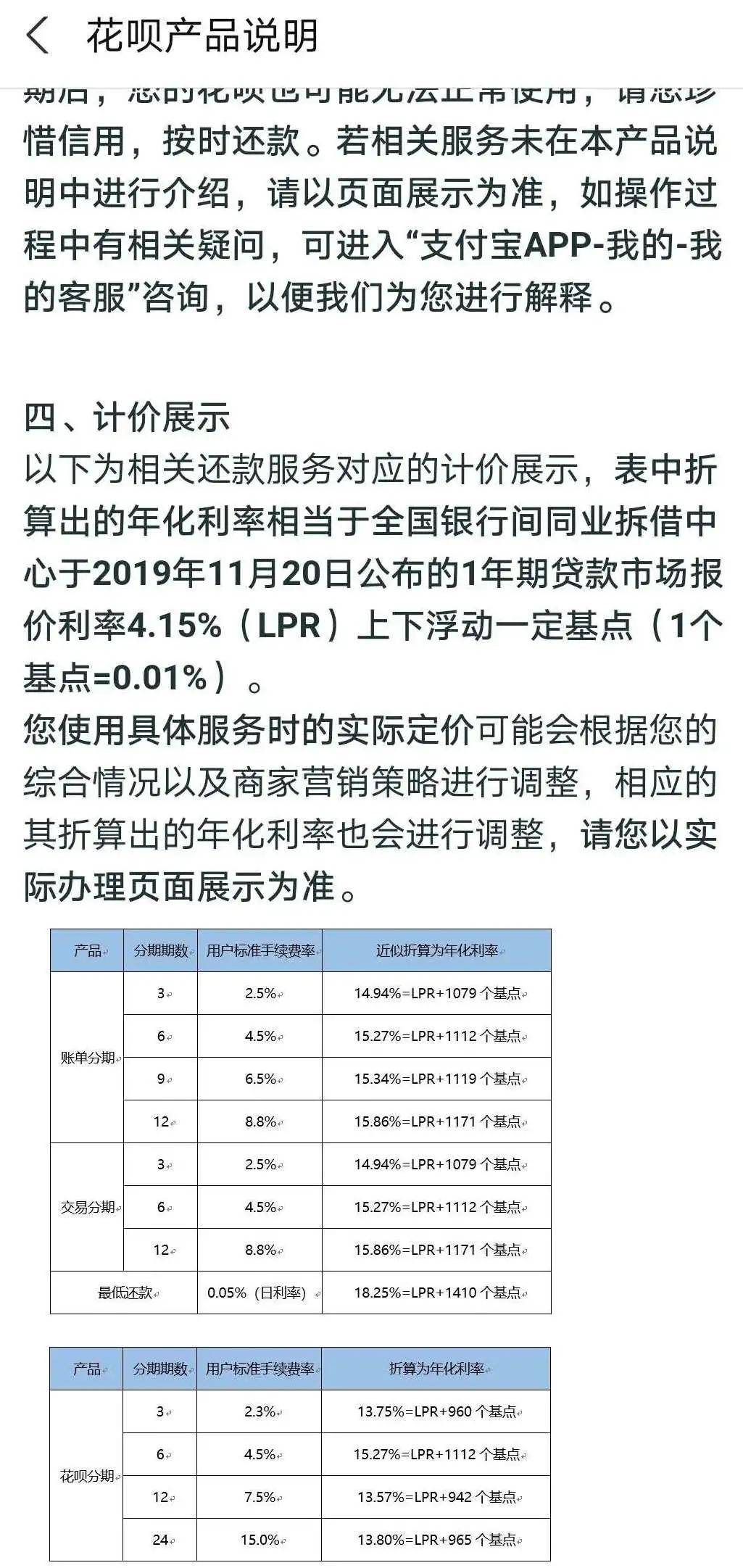

《IT时报》采访人员发现 , 目前银行信用卡分期利率在10%-15%间 , 如果用户产生逾期费率 , 年化利率有可能超过该红线 。

而有互联网银行牌照背书的借贷产品 , 花呗、微粒贷逾期日息为0.05% , 单这一项年化利率便高达18% 。 如果按照新规15.4%计算 , 用户借款10万元一年期 , 可以少交2600元利息 。

文章图片

花呗计算方式 , 图源:支付宝

对于花呗是否会有调整日息利率的打算 , 《IT时报》采访人员曾多次拨打蚂蚁金服、微众银行客服电话 , 但截至发稿 , 电话仍未接通 。

但目前银行系产品的利率仍未变动 。

一位城商行人士告诉《IT时报》采访人员 , 最高院提到 , 希望借由此次修改法律保护上限 , 引导整体市场利率下行 。

但关于是否要调整银行信用卡、联合贷款、消费金融产品的利率 , 又将如何调整 , 他们还在等待银保监会和当地银保监局的文件 。 他们只能按兵不动 。

而据某地金融监管机构人士透露 , 目前已有银行信用卡部门研究利率问题 , 但还未有结果 。

而前述城商行人士也担心 , 当一大群信用卡用户聚集 , 质疑银行信用卡是高利贷 , 可能会对银行造成舆论上的压力 。

信用卡费率下降 , 或将成为可能 。

另一方面 , 不少银行曾联合其他企业成立消费金融公司 , 试图寻找一条覆盖中高风险借款人的差异化业务之路 。 但如今 , 利率红线被限定在4倍LPR , 令这一试探成为一门高风险、低收益的生意 。

据苏宁金融研究院预计 , 未来银行很可能认为 , 没有必要再向消费金融公司导流 。

值得一提的是 , 目前对应中高风险群体的用户主要是小贷公司 。 尽管有当地金融办、金融局颁发的牌照 , 但因含金量不高 , 多位采访对象均表示小贷公司清退潮或不可避免 。

推荐阅读

- 所持股份|万兴科技:公司控股股东、实际控制人吴太兵质押150万股

- 长春|计划完成!佳隆股份:实际控制人林长春累计减持2275万股

- 9月7日晚间|时间过半!三夫户外:实际控制人张恒累计减持约65万股

- 控制|博腾股份:实际控制人居年丰等解质押1353万股及质押1680万股

- 趣机堂|被称为坠机堡垒,飞行堡垒8实际到底怎么样?

- 实际控制人|博思软件:实际控制人陈航解除质押115万股

- 9月7日晚间|柏堡龙:实际控制人陈伟雄先生、陈娜娜女士解除质押共约2690万股

- 世名科技|世名科技:实际控制人吕仕铭解除质押55万股

- 发布公告|注意!拓维信息:实际控制人李新宇拟减持不超过2202万股

- 发布公告|计划到期!拓维信息:实际控制人累计减持约560万股