з–«жғ…|з–«жғ…зәўеҲ©еҝ«еҗғе®Ңзҡ„дәҢеӯЈеәҰпјҢи…ҫи®ҜеҮӯдҪ•дҝқжҢҒеҚғдәҝиҗҘ收пјҹ?( дәҢ )

еҸҰеӨ– пјҢ еңЁй”Җе”®еҸҠеёӮеңәжҺЁе№ҝејҖж”ҜдёҠ пјҢ 2020е№ҙQ2зҡ„зӣёе…іејҖж”ҜеҗҢжҜ”еўһй•ҝ64% пјҢ иҮі77.56дәҝе…ғ пјҢ дё»иҰҒз”ұдәҺзҪ‘жёёгҖҒеҫ®и§Ҷе’Ңдә‘дјҒдёҡжңҚеҠЎ гҖӮ иҝҷиҜҙжҳҺ пјҢ еңЁжІүеҜӮдәҶдёҖж®өж—¶ж—ҘеҗҺ пјҢ и…ҫи®Ҝе·Із»ҸеҶіе®ҡ继з»ӯжү¶жҢҒеҫ®и§Ҷ гҖӮ еҜ№дәҺзҹӯи§Ҷйў‘ пјҢ и…ҫи®Ҝе……ж»Ўж–—еҝ— гҖӮ

еңЁзӣҙж’ӯдёҠзҡ„еёғеұҖжӣҙжҳҜжҳҺжҳҫ гҖӮ и…ҫи®Ҝе…ҲжҳҜе…ҲеҗҺ收иҙӯдәҶж–—йұјгҖҒиҷҺзүҷдёӨеӨ§еӣҪеҶ…зӣҙж’ӯе·ЁеӨҙ пјҢ иҝ‘жңҹд№ҹеңЁдҝғжҲҗж–—йұје’ҢиҷҺзүҷзҡ„еҗҲ并 гҖӮ еңЁжёёжҲҸзӣҙж’ӯйўҶеҹҹ пјҢ и…ҫи®Ҝе°ҶжҲҗдёәжңҖеӨ§йңёдё» гҖӮ

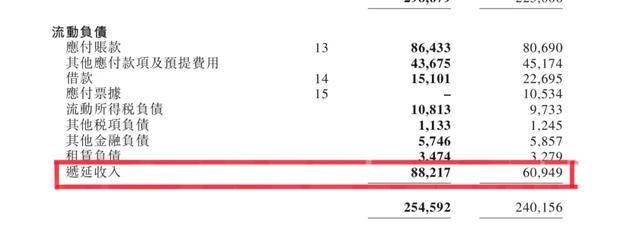

жңүи¶Јзҡ„жҳҜ пјҢ и…ҫи®ҜиҙўжҠҘйҮҢзҡ„вҖңйҖ’延收е…ҘвҖқдёҖйЎ№еҗ‘жқҘиҫғеӨҡ гҖӮ иҝҷе…¶е®һеҸҳзӣёиҜҒжҳҺдәҶи…ҫи®ҜеҶ…е®№дёҠзҡ„дјҳиҙЁ пјҢ д»ҘеҸҠз”ЁжҲ·зҡ„й«ҳз•ҷеӯҳеәҰ гҖӮ иҝҷдёҖдјҳеҠҝ пјҢ жҳҜи…ҫи®Ҝж— и®әжҖҺж ·ж”№еҸҳ пјҢ йғҪжҳҜжңҖеӨ§зҡ„еә•ж°” гҖӮ

дәҢеӯЈеәҰ пјҢ йҖ’延收е…ҘзӣёжҜ”дёҠдёҖеӯЈдёҚйҷҚеҸҚеўһ пјҢ еҸҳжҲҗдәҶ882дәҝ гҖӮ дёҖиҲ¬жқҘиҜҙ пјҢ йҖ’延收е…ҘеӨҡеҚҠжқҘиҮӘдәҺдјҡе‘ҳгҖҒжёёжҲҸеҚЎе……еҖјзӯүз”ЁжҲ·иЎҢдёә пјҢ жҳҜз”ЁжҲ·е·Із»Ҹйў„е…Ҳе……еҖј пјҢ дҪҶе°ҡжңӘдҪ“йӘҢеҲ°дјҡе‘ҳжқғзӣҠзҡ„йғЁеҲҶ гҖӮ

ж–Үз« еӣҫзүҮ

з»јеҗҲиҙўжҠҘе…¶д»–ж–№йқўжқҘзңӢ пјҢ еңЁдәҢеӯЈеәҰ пјҢ йҷӨдәҶжёёжҲҸ收е…Ҙдҫқ然еўһй•ҝд№ӢеӨ– пјҢ йҹід№җд»ҳиҙ№дјҡе‘ҳ пјҢ д»ҘеҸҠи…ҫи®Ҝи§Ҷйў‘зҡ„д»ҳиҙ№дјҡе‘ҳеқҮеҫ—еҲ°дәҶиҫғеӨ§еўһй•ҝ гҖӮ ж №жҚ®жҳЁеӨ©TMEпјҲи…ҫи®Ҝйҹід№җпјүеҸ‘еёғзҡ„иҙўжҠҘ пјҢ дәҢеӯЈеәҰTMEзҡ„йҹід№җд»ҳиҙ№дјҡе‘ҳж•°иҫҫеҲ°4710дёҮ пјҢ еҗҢжҜ”еўһй•ҝдәҶ51.9% гҖӮ жӯӨеӨ– пјҢ и…ҫи®Ҝи§Ҷйў‘зҡ„дјҡе‘ҳд№ҹеўһиҮі1.14дәҝ гҖӮ еҠ д№ӢиҷҺзүҷзҡ„еҠ е…Ҙ пјҢ е…¶зӣҙж’ӯд»ҳиҙ№дјҡе‘ҳд№ҹдјҡеҚ дёҖйғЁеҲҶжҜ”йҮҚ гҖӮ

иҝҷж ·зңӢжқҘ пјҢ и…ҫи®ҜеҰӮжӯӨе·Ёйўқзҡ„йҖ’延收е…Ҙ пјҢ еӨҡеҚҠжқҘиҮӘдәҺжёёжҲҸе……еҖј пјҢ д»ҘеҸҠеҗ„з§Қд»ҳиҙ№дјҡе‘ҳ гҖӮ иҖҢдё” пјҢ еҸӘжңүжӣҙеӨҡз”ЁжҲ·еҖҫеҗ‘дәҺиҙӯд№°еӨҡжңҹд»ҳиҙ№дјҡе‘ҳ пјҢ иҖҢйқһжңүйңҖжұӮдәҶжүҚжҢүжңҲд»ҳиҙ№ пјҢ жүҚдјҡеҜјиҮҙеңЁиҙўжҠҘзЎ®и®Ө收е…Ҙж—¶ пјҢ дә§з”ҹйҖ’延收е…Ҙзҡ„жғ…еҶө гҖӮ и…ҫи®ҜеңЁзӨҫдәӨзҪ‘з»ңзҡ„жңӘжқҘ收е…ҘдёҖеқ— пјҢ йҖҡиҝҮиҜҘж•°жҚ® пјҢ д№ҹз»ҷеӨ–з•Ңз•ҷдёӢдәҶжһҒеӨ§зҡ„жғіиұЎз©әй—ҙ гҖӮ

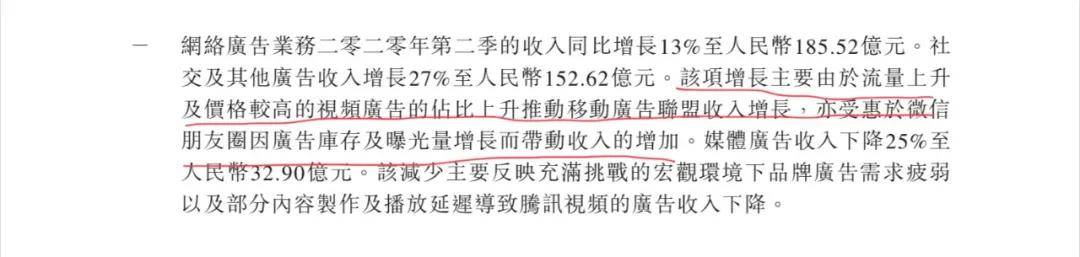

е№ҝе‘ҠдәҹйңҖзӘҒз ҙеҸЈ пјҢ еҫ®дҝЎе°ұжҳҜж–°зҡ„еўһй•ҝзӮ№ жҜ”иө·жёёжҲҸгҖҒзӨҫдәӨзҪ‘з»ңеҠЁиҫ„еўһй•ҝ40%гҖҒ30%зҡ„ж•°жҚ®дёҚеҗҢ пјҢ и…ҫи®Ҝзҡ„е№ҝе‘Ҡ收е…ҘеҲҷеўһй•ҝзј“ж…ў гҖӮ д»Ҡе№ҙдәҢеӯЈеәҰ пјҢ зҪ‘з»ңе№ҝе‘Ҡ收е…ҘеҗҢжҜ”еўһй•ҝ13%иҮі185.52дәҝе…ғ пјҢ еўһ幅并дёҚеӨ§ гҖӮ

е…¶дёӯ пјҢ еӘ’дҪ“е№ҝе‘ҠдёҡеҠЎж”¶е…ҘдёӢйҷҚ25%иҮі32.9дәҝе…ғ пјҢ жҠөж¶ҲдәҶдёҖйғЁеҲҶе№ҝе‘Ҡ收е…Ҙзҡ„еўһй•ҝ гҖӮ иҝҷе·Із»ҸжҳҜд»Ҡе№ҙд»ҘжқҘ пјҢ еӘ’дҪ“е№ҝе‘Ҡ收е…Ҙзҡ„第дәҢж¬ЎдёӢйҷҚ гҖӮ иҙўжҠҘиЎЁзӨә пјҢ иҜҘеҮҸе°‘дё»иҰҒз”ұдәҺзәҝдёӢе“ҒзүҢе№ҝе‘ҠйңҖжұӮз–ІиҪҜ пјҢ д»ҘеҸҠз”ұдәҺйғЁеҲҶеҪұи§ҶеҶ…е®№еҲ¶дҪңгҖҒж’ӯж”ҫ延иҝҹ пјҢ еҜјиҮҙи…ҫи®Ҝи§Ҷйў‘зҡ„е№ҝе‘Ҡ收е…ҘдёӢйҷҚжүҖиҮҙ гҖӮ е°Ҫз®ЎзҺҜжҜ”жңүе°Ҹе№…дёҠж¶Ё пјҢ дҪҶжҳҜжҢҪдёҚеӣһж•ҙдҪ“дёӢж»‘зҡ„йў“еҠҝ гҖӮ

ж–Үз« еӣҫзүҮ

иҷҪ然йҡҸзқҖз–«жғ…иҝҮеҺ» пјҢ еӘ’дҪ“е№ҝе‘ҠдёҡеҠЎдјҡйҡҸд№ӢеӣһеҚҮ гҖӮ дҪҶжҳҜжҖ»дҪ“жқҘиҜҙ пјҢ еҹәдәҺзӨҫдәӨзҪ‘з»ңиҖҢз”ҹзҡ„е№ҝе‘ҠжҠ•ж”ҫ пјҢ е°ҶеҚ жҜ”и¶ҠжқҘи¶ҠеӨ§ гҖӮ д»Һи…ҫи®Ҝе№ҝе‘ҠдёҡеҠЎж”¶е…ҘеҲҶй…ҚдёҠ пјҢ и¶іи§ҒиҝҷдёҖзӮ№ гҖӮ

ж №жҚ®Q2иҙўжҠҘ пјҢ и…ҫи®Ҝзҡ„зӨҫдәӨеҸҠе…¶д»–е№ҝе‘Ҡ收е…Ҙдёә152.62дәҝе…ғ пјҢ еҗҢжҜ”еўһй•ҝ27% гҖӮ иҜҘйЎ№еўһй•ҝдё»иҰҒз”ұдәҺжөҒйҮҸдёҠеҚҮеҸҠд»·ж јиҫғй«ҳзҡ„и§Ҷйў‘е№ҝе‘ҠеҚ жҜ”дёҠеҚҮ пјҢ д»ҘеҸҠеҸ—жғ дәҺеҫ®дҝЎжңӢеҸӢеңҲеӣ е№ҝе‘Ҡеә“еӯҳеҸҠжӣқе…үйҮҸеўһй•ҝ пјҢ иҖҢеёҰеҠЁзҡ„收е…ҘеўһеҠ гҖӮ

ж–Үз« еӣҫзүҮ

д»ҺиҝҷдёҖзӮ№дёҠеҸҜд»ҘзӘҘи§Ғ пјҢ еҫ®дҝЎзҡ„з”ҹжҖҒдјјд№ҺжӯЈеңЁеҪұе“ҚзқҖж•ҙдёӘзҪ‘з»ңе№ҝе‘Ҡзҡ„ж јеұҖ гҖӮ йҖҡиҝҮз§ҒеҹҹжөҒйҮҸзҡ„жҠ•ж”ҫ пјҢ жҜ”еҰӮе…¬дј—еҸ·гҖҒе°ҸзЁӢеәҸгҖҒи§Ҷйў‘еҸ·зӯү пјҢ жӣҙе®№жҳ“дёҺз”ЁжҲ·жӢүиҝ‘е…ізі» пјҢ д»ҺиҖҢе»әз«Ӣз»ҙжҠӨжӣҙй•ҝиҝңгҖҒеҝ иҜҡзҡ„е®ўжҲ·е…ізі» пјҢ з”ұжӯӨи®©жҠ•ж”ҫжӣҙдёәзІҫеҮҶдё”дәәжҖ§ гҖӮ иҝҷж ·зҡ„е№ҝе‘ҠжҠ•ж”ҫ пјҢ жҜ”еҚ•ж¬ЎдәӨжҳ“ пјҢ е№ҝж’’зҪ‘зҡ„е№ҝе‘ҠжҠ•ж”ҫжқҘзҡ„жҲҗжң¬жӣҙдҪҺ пјҢ жӢүж–°ж•ҲжһңжӣҙеҘҪ гҖӮ

иҝҷж ·зңӢжқҘ пјҢ еўһй•ҝе·ІжҳҫзҺ°еҮәз–ІиҪҜзҡ„е№ҝе‘ҠдёҡеҠЎ пјҢ жҲ–и®ёеҫ®дҝЎе°ұжҳҜж–°зҡ„еўһй•ҝзӮ№ гҖӮ жӣҙзЎ®еҲҮзҡ„иҜҙ пјҢ жҳҜи§Ҷйў‘еҢ–еҗҺзҡ„еҫ®дҝЎ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- еӨ§иҝһз–«жғ…жң¬еңҹзЎ®иҜҠз—…дҫӢеҸҠж— з—ҮзҠ¶ж„ҹжҹ“иҖ…жё…йӣ¶

- з–«жғ…еҜјиҮҙиӮҜе°јдәҡиҲӘз©әдёҠеҚҠе№ҙдәҸжҚҹй«ҳиҫҫ1.32дәҝзҫҺе…ғ

- з–«жғ…|дёҮдәҝзә§и¶…зә§зӢ¬и§’е…ҪиңӮзӢӮиҙӯ,иөӢиғҪзү№дә§иҝёеҸ‘з”ҹжңә

- жәғз–ЎжҖ§еӨ§иӮ зӮҺ|ж—ҘеӘ’пјҡе®үеҖҚеҚёд»»еүҚе°ҶиҮҙеҠӣз–«жғ…йҳІжҺ§ жӢҹдёҺеҗ„еӣҪйўҶеҜјдәәйҖҡиҜқ

- йәҰиҖғе°”жҠҘе‘Ҡж”ҝжІ»еҢ–ж–°еҶ з–«жғ…зҡ„и°ҺиЁҖдёҺдәӢе®һзңҹзӣё|йәҰиҖғе°”жҠҘе‘Ҡж”ҝжІ»еҢ–ж–°еҶ з–«жғ…зҡ„и°ҺиЁҖдёҺдәӢе®һзңҹзӣё

- йәҰиҖғе°”жҠҘе‘Ҡж”ҝжІ»еҢ–ж–°еҶ з–«жғ…зҡ„и°ҺиЁҖдёҺдәӢе®һзңҹзӣё

- зҺӢжҜ…|и®©вҖңж–°еҶ·жҲҳвҖқиҗҪз©ә вҖңеҗҺз–«жғ…ж—¶д»ЈвҖқдёӯ欧关系еҶҚеҮәеҸ‘

- дё»жү“|ж–°з–Ҷз–«жғ…дёӯй«ҳйЈҺйҷ©ең°еҢәд»ҠеӨ©жё…йӣ¶пјҢеҢ—з–ҶејҖиЎҢйҰ–и¶ҹеӨҚеӯҰдё“еҲ—

- зҫҺеӣҪз–«жғ…|зҫҺеӣҪж–°еҶ иӮәзӮҺжӯ»дәЎдәәж•°и¶…18дёҮпјҢдёӯиҘҝйғЁж•°е·һеҮәзҺ°з–«жғ…еўһй•ҝзӮ№

- гҖҗиЎҢиө°иҮӘиҙёеҢәгҖ‘дә‘еә§и°ҲиҫҪе®ҒиҮӘиҙёеҢә:ж”№йқ©зәўеҲ©е……еҲҶйҮҠж”ҫ зүҮеҢәз»ҸжөҺи·Ёи¶ҠејҸеҸ‘еұ•