网络|在乐视网吃了亏的宾酷网络拟IPO 应收账款高企经营现金流长年为负

_本文原题为 在乐视网吃了亏的宾酷网络拟IPO 应收账款高企经营现金流长年为负

作者:尧木

来源:GPLP犀牛财经(ID:gplpcn)

文章图片

GPLP犀牛财经获悉 , 上海宾酷网络科技股份有限公司(下称“宾酷网络”)创业板IPO申请已于7月24日获深交所受理 。

据了解 , 宾酷网络是一家新媒体营销服务商 , 专注于为客户提供媒介策略制定及优化、媒介采买等服务 。 目前已成为咕咚、陌陌等媒体在国际4A公司或特定行业的独家代理以及斗鱼、哔哩哔哩等媒体的核心代理 。

值得注意的是 , 宾酷网络和刚刚退市的乐视有着较深的渊源 。

“踩雷”乐视网应收账款无法收回

2017年 , 乐视网(300104.SZ)曾经是宾酷网络的第五大客户 , 销售金额为3886.79万元 , 占当期总营收的7.63% 。 合作内容主要是宾酷网络向互联网电视领域的乐视TV投放广告等营销代理服务 。

2017年至2019年 , 宾酷网络在OTT&OTV(互联网视频领域)类营销代理服务毛利率分别为41.19%、23.99%、23.23% 。

而之所以在2017年的毛利率较高 , 主要是因为乐视网2017年由于资金问题产生负面新闻 , 导致业务开展产生一定影响 , 宾酷网络凭借与国际4A公司的深度合作关系等 , 为乐视网在特殊时期业务开展提供了有效的帮助与支持 。 因此 , 乐视网给予宾酷网络额外返点作为奖励 , 涉及金额2255.00万元 , 从而提高了2017年该业务整体毛利率水平 。

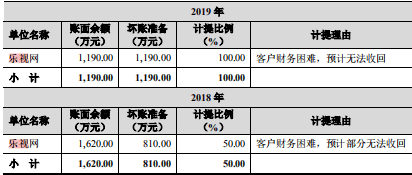

但是 , 宾酷网络拿到这些“好处”没多久 , 2018年乐视网经营情况逐步恶化 , 财务困难 , 难以支付应付账款 , 最终宾酷网络针对乐视网的应收账款全额计提坏账准备 。

据招股书 , 乐视网在2017年向宾酷网络采购服务形成应收账款4120万元 , 于2018年和2019年分别支付2500万元和430万元 。

文章图片

图源:宾酷网络招股书

奇怪的是 , 宾酷网络对乐视网的应收账款已经难以收回 , 但在2018到2019年还是向乐视支付了高额的预付款 。 2019年末 , 宾酷网络对乐视网的预付账款为576.72万元 , 占预付账款原值的17.04% 。 招股书显示 , 宾酷网络曾向乐视网及旗下子公司采购媒体资源 , 因此形成预付账款 。

现金流连年为负 , 大额应收款致资金周转困难

【网络|在乐视网吃了亏的宾酷网络拟IPO 应收账款高企经营现金流长年为负】宾酷网络除了在乐视网“吃亏”外 , 净利润和现金流净额之间的差距也十分惊人 。

文章图片

图源:宾酷网络招股书

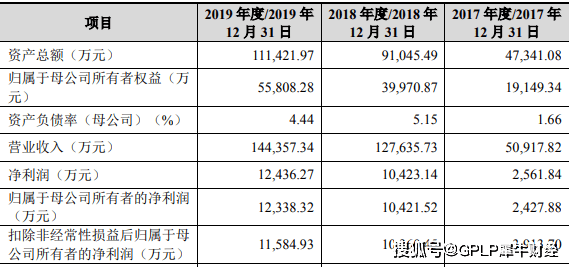

2017年至2019年 , 宾酷网络实现营业收入分别为5.09亿元、12.76亿元、14.44亿元;实现归母净利润分别为0.24亿元、1.04亿元、1.23亿元 。

但是近三年应收账款余额分别为4.1亿元、7.8亿元、10.5亿元 , 占当期营业收入的比重分别为80.80%、60.96%、73.03% , 应收账款规模及占比较大 , 且长期处于高比例 。 这对其运营来说具有较大风险 , 一旦客户还款不及时 , 出现应收账款坏账损失 , 那么必然会影响其业绩 。

因为应收账款规模较大 , 宾酷网络的现金流面临着压力 , 大量收入被客户占用 。 据招股书 , 2017年至2019年 , 宾酷网络经营活动产生的现金流净额分别为-0.6亿元、-0.64元、-0.65亿元 。

文章图片

图源:宾酷网络招股书

面对这种情况 , 为了维系经营 , 宾酷网络又不得不大量筹资 。 2017年至2019年 , 宾酷网络筹资活动产生的现金流量净额合计高达2.15亿元 。

推荐阅读

![人民网|[网连中国]乡音唱新风、定约除陋习,文明实践最后"一公里"通了](https://mz.eastday.com/18403767.jpg)

- 站长之家 研究:网络钓鱼攻击的平均时间跨度为21小时

- 站长之家 华为成立数通自动驾驶网络联合实验室

- AI财经社|乐视网退市仅9日收11条被执行人信息,涉及标的超1.1亿元

- 科技小蠕虫|又一国家绕开华为,3大运营商核心网络不用华为,美国“围剿”下

- 央视网 产品质量如何保证?专家回应,北斗卫星高密度发射

- 央视网|当地迎来疫情灾害双重考验,“伊萨亚斯”热带风暴抵达美佛州

- 中金网|区块链是澳大利亚网络安全解决方案的一部分

- 网络华为成立数通自动驾驶网络联合实验室

- 央视网|香港新一轮疫情有一显著特点 张文宏解读应对策略

- 华为|华为正式成立数通自动驾驶网络联合实验室:像改变汽车一样改变网络