иҠҜзүҮ|дё»иҗҘдә§е“Ғдёҡз»©еӨ§е№…дёӢж»‘пјҢеҚҸжҳҢ科жҠҖз»ҸиҗҘзЁіе®ҡжҖ§еӯҳз–‘

ж—¶д»Је•ҶеӯҰйҷўз ”究е‘ҳ йғ‘дёҖдҪҗ

иҝ‘е№ҙжқҘ пјҢ еҸ—зӣҠдәҺеёӮеңәй©ұеҠЁдёҺжҠҖжңҜй©ұеҠЁ пјҢ жҲ‘еӣҪиҝҗеҠЁжҺ§еҲ¶еҷЁиЎҢдёҡеҝ«йҖҹеҸ‘еұ• пјҢ еёӮеңә规模дёҚж–ӯеўһй•ҝ гҖӮ иҝҗеҠЁжҺ§еҲ¶еҷЁеҸҜеә”з”ЁеңЁз”өеҠЁиҪҰиҫҶдёҠ пјҢ з”өеҠЁиҮӘиЎҢиҪҰгҖҒз”өеҠЁж‘©жүҳиҪҰгҖҒз”өеҠЁдёүиҪ®иҪҰзӯүдё“з”ЁиҪҰиҫҶжҳҜе…¶дё»иҰҒеә”з”ЁйўҶеҹҹ гҖӮ

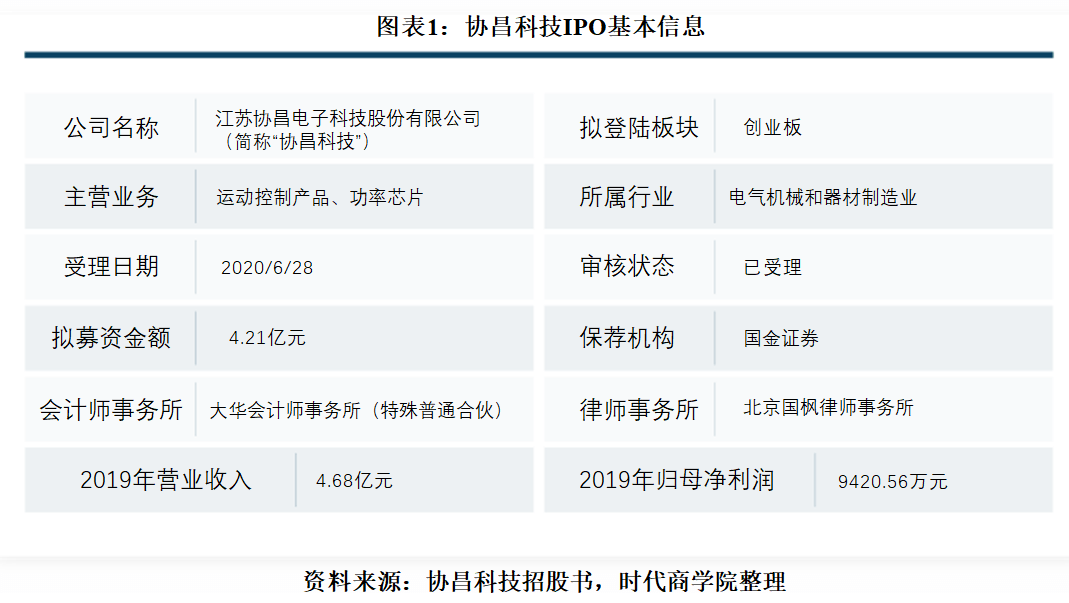

жұҹиӢҸеҚҸжҳҢз”өеӯҗ科жҠҖиӮЎд»Ҫжңүйҷҗе…¬еҸёпјҲд»ҘдёӢз®Җз§°вҖңеҚҸжҳҢ科жҠҖвҖқпјүжӯЈжҳҜдёҖ家д»ҺдәӢиҝҗеҠЁжҺ§еҲ¶дә§е“Ғе’ҢеҠҹзҺҮиҠҜзүҮзҡ„з ”еҸ‘гҖҒз”ҹдә§е’Ңй”Җе”®зҡ„дјҒдёҡ пјҢ е…¶еҠҹзҺҮиҠҜзүҮдә§е“Ғдё»иҰҒз”ЁдәҺиҝҗеҠЁжҺ§еҲ¶йўҶеҹҹ гҖӮ 6жңҲ28ж—Ҙ пјҢ еҚҸжҳҢ科жҠҖйҰ–еҸ‘з”іиҜ·иҺ·еҸ—зҗҶ пјҢ жӢҹдәҺеҲӣдёҡжқҝдёҠеёӮ гҖӮ

ж—¶д»Је•ҶеӯҰйҷўжҹҘйҳ…е…¶жӢӣиӮЎд№ҰеҸ‘зҺ° пјҢ 2018е№ҙ第еӣӣеӯЈеәҰд»ҘжқҘ пјҢ з”ұдәҺе…Ёзҗғз»ҸжөҺеўһйҖҹж”ҫзј“д»ҘеҸҠдёӯзҫҺиҙёжҳ“ж‘©ж“ҰжҢҒз»ӯ пјҢ еӣҪеҶ…еҚҠеҜјдҪ“иЎҢдёҡжҷҜж°”зЁӢеәҰжңүжүҖеӣһиҗҪ гҖӮ 2019е№ҙ пјҢ еҚҸжҳҢ科жҠҖдё»иҗҘдә§е“Ғдёӯжҷ¶еңҶе’Ңе°ҒиЈ…жҲҗе“Ғзҡ„й”Җе”®йўқеҲҶеҲ«еҗҢжҜ”дёӢж»‘11.4%е’Ң14.2% пјҢ дёӢж»‘е№…еәҰи¶…иҝҮеӣҪеҶ…еҚҠеҜјдҪ“иЎҢдёҡзҡ„ж•ҙдҪ“ж°ҙе№і гҖӮ жӯӨеӨ– пјҢ еҚҸжҳҢ科жҠҖзҡ„з ”еҸ‘жҠ•е…ҘеҚ иҗҘдёҡ收е…ҘжҜ”дҫӢпјҲд»ҘдёӢз®Җз§°вҖңз ”еҸ‘иҙ№з”ЁзҺҮвҖқпјүжҳҺжҳҫдҪҺдәҺеҗҢиЎҢеҸҜжҜ”е…¬еҸёеқҮзӯүж°ҙе№і пјҢ иҖҢ2019е№ҙе…¶з ”еҸ‘иҙ№з”ЁзҺҮиҝҳеңЁиҝӣдёҖжӯҘйҷҚдҪҺ гҖӮ

й’ҲеҜ№дёҠиҝ°зӣёе…ій—®йўҳ пјҢ 7жңҲ2ж—Ҙ пјҢ ж—¶д»Је•ҶеӯҰйҷўеҗ‘еҚҸжҳҢ科жҠҖеҸ‘еҮҪиҜўй—® пјҢ дҪҶжҲӘиҮіеҸ‘зЁҝиҜҘе…¬еҸёд»ҚжңӘеӣһеӨҚ гҖӮ

гҖҗдјҒдёҡжЎЈжЎҲгҖ‘

жӢӣиӮЎд№ҰжҳҫзӨә пјҢ еҚҸжҳҢ科жҠҖжҲҗз«ӢдәҺ2011е№ҙ6жңҲ пјҢ жіЁеҶҢең°еқҖдҪҚдәҺжұҹиӢҸзңҒеј е®¶жёҜеёӮ гҖӮ иҮӘ然дәәйЎҫжҢәзӣҙжҺҘжҢҒжңүеҚҸжҳҢ科жҠҖ45.48%зҡ„иӮЎд»Ҫ пјҢ дёәиҜҘе…¬еҸёжҺ§иӮЎиӮЎдёңпјӣйЎҫйҹ§зӣҙжҺҘе’Ңй—ҙжҺҘжҢҒжңүеҚҸжҳҢ科жҠҖ31.79%зҡ„иӮЎд»Ҫ пјҢ дёәиҜҘе…¬еҸёзҡ„第дәҢеӨ§иӮЎдёң гҖӮ йЎҫжҢәгҖҒйЎҫйҹ§еҗҲи®ЎжҺ§еҲ¶еҚҸжҳҢ科жҠҖ77.27%зҡ„иӮЎд»Ҫ пјҢ е…ұеҗҢдёәеҚҸжҳҢ科жҠҖзҡ„е®һйҷ…жҺ§еҲ¶дәә гҖӮ

иҝҗеҠЁжҺ§еҲ¶еҷЁжҳҜдёҖдёӘе…ёеһӢзҡ„з”өеҠӣз”өеӯҗиЈ…зҪ® пјҢ з”ұжҺ§еҲ¶иҪҜ件гҖҒеҠҹзҺҮеҷЁд»¶е’Ң硬件з”өи·ҜдёүйғЁеҲҶжһ„жҲҗ гҖӮ иҝҗеҠЁжҺ§еҲ¶еҷЁзҡ„дёӢжёёеә”з”ЁйўҶеҹҹиҫғдёәе№ҝйҳ” пјҢ зӣ®еүҚеҚҸжҳҢ科жҠҖзҡ„дә§е“Ғдё»иҰҒз”ЁдәҺз”өеҠЁиҪҰиҫҶйўҶеҹҹ пјҢ дёӢжёёе®ўжҲ·д»ҘеӨ§дёӯеһӢз”өеҠЁиҪҰж•ҙиҪҰеҺӮе•Ҷдёәдё» пјҢ еҢ…жӢ¬з»ҝжәҗйӣҶеӣўгҖҒйӣ…иҝӘйӣҶеӣўгҖҒе°ҸеҲҖйӣҶеӣўгҖҒж–°ж—ҘиӮЎд»Ҫе’ҢзҲұзҺӣйӣҶеӣўзӯү гҖӮ

жӯӨж¬ЎIPOеҚҸжҳҢ科жҠҖжӢҹиһҚиө„4.21дәҝе…ғ пјҢ е…¶дёӯ1.1дәҝе…ғз”ЁдәҺиҝҗеҠЁжҺ§еҲ¶еҷЁз”ҹдә§еҹәең°е»әи®ҫйЎ№зӣ® пјҢ 1.01дәҝе…ғз”ЁдәҺеҠҹзҺҮиҠҜзүҮе°ҒиЈ…жөӢиҜ•з”ҹдә§зәҝе»әи®ҫйЎ№зӣ® пјҢ 1дәҝе…ғз”ЁдәҺеҠҹзҺҮиҠҜзүҮз ”еҸ‘еҚҮзә§еҸҠдә§дёҡеҢ–йЎ№зӣ® пјҢ еү©дҪҷ1.1дәҝе…ғз”ЁдәҺиЎҘе……жөҒеҠЁиө„йҮ‘ гҖӮ

еҚҸжҳҢ科жҠҖIPOеҹәжң¬дҝЎжҒҜеҰӮеӣҫиЎЁ1жүҖзӨә гҖӮ

ж–Үз« еӣҫзүҮ

дёҖгҖҒеҠҹзҺҮиҠҜзүҮдёҡз»©еӨ§е№…дёӢж»‘

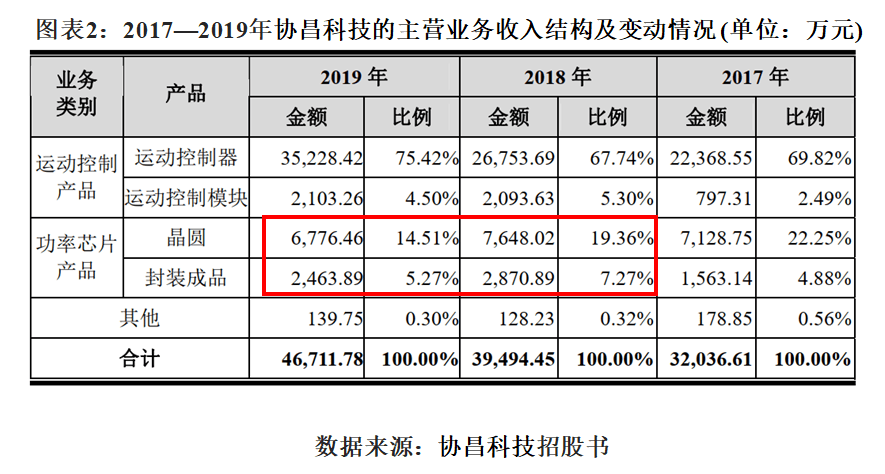

жҠҘе‘ҠжңҹеҶ… пјҢ еҚҸжҳҢ科жҠҖж„Ҹж¬Іжһ„е»әдёҠжёёеҠҹзҺҮиҠҜзүҮгҖҒдёӢжёёиҝҗеҠЁжҺ§еҲ¶дә§е“Ғзҡ„еҚҸеҗҢеҸ‘еұ•дёҡеҠЎдҪ“зі» пјҢ дёҡеҠЎж”¶е…Ҙдё»иҰҒз”ұиҝҗеҠЁжҺ§еҲ¶дә§е“ҒгҖҒеҠҹзҺҮиҠҜзүҮдёӨеӨ§зұ»жһ„жҲҗ гҖӮ е…¶дёӯ пјҢ иҝҗеҠЁжҺ§еҲ¶дә§е“ҒеҲҶдёәиҝҗеҠЁжҺ§еҲ¶еҷЁе’ҢиҝҗеҠЁжҺ§еҲ¶жЁЎеқ— пјҢ еҠҹзҺҮиҠҜзүҮеҸҲеҲҶдёәжҷ¶еңҶдёҺе°ҒиЈ…жҲҗе“Ғ гҖӮ 然иҖҢ пјҢ д»Һеҗ„дә§е“Ғдёҡз»©иЎЁзҺ°зңӢ пјҢ 2019е№ҙ пјҢ еҚҸжҳҢ科жҠҖиҝҗеҠЁжҺ§еҲ¶дә§е“Ғзҡ„收е…ҘжҢҒз»ӯеўһеҠ пјҢ иҖҢеҠҹзҺҮиҠҜзүҮдә§е“Ғзҡ„иҗҘдёҡ收е…Ҙе’ҢзӣҲеҲ©ж°ҙе№іеҚҙжҳҫи‘—йҷҚдҪҺ пјҢ иҜҘдёҡеҠЎдҪ“зі»зҡ„еҸ‘еұ•е№¶дёҚеқҮиЎЎ гҖӮ

еҰӮеӣҫиЎЁ2жүҖзӨә пјҢ 2017вҖ”2019е№ҙ пјҢ еҚҸжҳҢ科жҠҖжҷ¶еңҶдә§е“Ғзҡ„иҗҘдёҡ收е…ҘеҲҶеҲ«дёә7128.75дёҮе…ғгҖҒ7648.02дёҮе…ғе’Ң6776.46дёҮе…ғ пјҢ е°ҒиЈ…жҲҗе“Ғзҡ„иҗҘдёҡ收е…ҘеҲҶеҲ«дёә1563.14дёҮе…ғгҖҒ2870.89дёҮе…ғе’Ң2463.89дёҮе…ғ гҖӮ 2019е№ҙ пјҢ еҚҸжҳҢ科жҠҖжҷ¶еңҶе’Ңе°ҒиЈ…жҲҗе“Ғзҡ„иҗҘдёҡ收е…Ҙиҫғ2018е№ҙдёӢж»‘11.4%е’Ң14.2% пјҢ дёҺе…¶иҝҗеҠЁжҺ§еҲ¶дә§е“Ғзҡ„иҗҘдёҡ收е…ҘеўһйҖҹеҪўжҲҗйІңжҳҺеҜ№жҜ” гҖӮ еўһй•ҝйҷ·е…ҘеҒңж»һд№ғиҮіеҖ’йҖҖ пјҢ иҜҘе…¬еҸёеҠҹзҺҮиҠҜзүҮдёҡеҠЎжңӘжқҘзҡ„з»ҸиҗҘзЁіе®ҡжҖ§еӯҳз–‘ гҖӮ

ж–Үз« еӣҫзүҮ

еҜ№жӯӨ пјҢ еҚҸжҳҢ科жҠҖиЎЁзӨә пјҢ еҸ—дёӢжёёеёӮеңәйңҖжұӮж”ҫзј“гҖҒжҷ¶еңҶеҸҠе°ҒиЈ…жҲҗе“ҒеёӮеңәдҫӣеә”йҮҸеўһеҠ зӯүеӣ зҙ еҪұе“Қ пјҢ 2019е№ҙе…¬еҸёжҷ¶еңҶгҖҒе°ҒиЈ…жҲҗе“Ғзҡ„д»·ж јеқҮжңүжүҖеӣһиҗҪ гҖӮ

2018е№ҙ第еӣӣеӯЈеәҰд»ҘжқҘ пјҢ з”ұдәҺе…Ёзҗғз»ҸжөҺеўһйҖҹж”ҫзј“гҖҒдёӯзҫҺиҙёжҳ“ж‘©ж“ҰжҢҒз»ӯ пјҢ еҚҠеҜјдҪ“иЎҢдёҡжҷҜж°”зЁӢеәҰжңүжүҖеӣһиҗҪ гҖӮ ж•°жҚ®жҳҫзӨә пјҢ 2019е№ҙ пјҢ е…ЁзҗғеҚҠеҜјдҪ“й”Җе”®йўқдёә4100дәҝзҫҺе…ғ пјҢ еҗҢжҜ”дёӢйҷҚ12.09%пјӣдёӯеӣҪеҚҠеҜјдҪ“й”Җе”®йўқ1441дәҝзҫҺе…ғ пјҢ еҗҢжҜ”дёӢйҷҚ8.74% гҖӮ иҖҢжҠҘе‘ҠжңҹеҶ… пјҢ еҚҸжҳҢ科жҠҖжҷ¶еңҶе’Ңе°ҒиЈ…жҲҗе“Ғзҡ„й”Җе”®йўқеҲҶеҲ«еҗҢжҜ”дёӢж»‘11.4%е’Ң14.2% пјҢ дёӢж»‘е№…еәҰи¶…иҝҮеӣҪеҶ…еҚҠеҜјдҪ“иЎҢдёҡзҡ„ж•ҙдҪ“ж°ҙе№і гҖӮ

жҺЁиҚҗйҳ…иҜ»

- дә’иҒ”зҪ‘д№ұдҫғз§Җ|дё“жіЁ28nmжҲ–д»ҘдёҠиҠҜзүҮпјҢжҲ–жҺўзҙўеҺ»зҫҺеҢ–пјҢдёӯиҠҜеӣҪйҷ…жҠ•270дәҝеҶҚжҲҗз«Ӣе…¬еҸё

- 马иҮӘиҫҫ第дёҖиҙўеӯЈдёҡз»©дёӢж»‘дёҘйҮҚпјҢдәҸжҚҹ453дәҝж—Ҙе…ғ

- иӢұзү№е°”иҠҜзүҮе·Ҙиүәзҡ„вҖңжҺүйҳҹвҖқ究з«ҹж„Ҹе‘ізқҖд»Җд№Ҳпјҹ

- еҢ—ж–—|GPSжҖ•дәҶеҗ—пјҹеҢ—ж–—еҜјиҲӘ28nmе·ҘиүәиҠҜзүҮе·ІйҮҸдә§пјҡ22nmиҠҜзүҮеҚіе°ҶејҖе§Ӣ

- еҗҢжҜ”|ж°ҙдә•еқҠ2020е№ҙдёҠеҚҠе№ҙдёҡз»©йҷҚдёғжҲҗ еҺ»еә“еӯҳзңҹзҡ„е®№жҳ“еҗ—пјҹ

- жҫҺж№ғж–°й—»гҖҒеӨ®и§Ҷж–°й—»|еҢ—ж–—еҚ«жҳҹеҜјиҲӘзі»з»ҹ28nmе·ҘиүәиҠҜзүҮе·ІйҮҸдә§ еҢ—ж–—еҝғи„ҸзІҫеәҰжҜҸдёүзҷҫдёҮе№ҙе·®1з§’

- PingWestе“ҒзҺ©|иӢұзү№е°”иҠҜзүҮе·Ҙиүәзҡ„вҖңжҺүйҳҹвҖқ究з«ҹж„Ҹе‘ізқҖд»Җд№Ҳпјҹ

- дҝқиҚҗ|еҲ©жү¬иҠҜзүҮиҝҮдјҡпјҡд»Ҡе№ҙ科еҲӣжқҝиҝҮдјҡ第89家 дёңиҺһиҜҒеҲёиҝҮйҰ–еҚ•

- гҖҗгҖ‘еҢ—ж–—дә§е“ҒеҮәеҸЈ120дҪҷдёӘеӣҪ家е’Ңең°еҢә 28nmе·ҘиүәиҠҜзүҮе·ІйҮҸдә§

- иЎҢдёҡдә’иҒ”зҪ‘жҫіжҹҜзҺӣпјҢжҷәж…§еҶ·й“ҫз–«иӢ—еӯҳеӮЁпјҢеҶ…еҫӘзҺҜз»ҸжөҺжҷәиғҪ家еұ…пјҢеҸ еҠ иҠҜзүҮжҰӮеҝө