еҪұе“Қ|й«ҳжөӢиӮЎд»ҪеҗҜеҠЁз§‘еҲӣжқҝз”іиҙӯпјҢиҙҹеҖәзҺҮеҚҙеұ…й«ҳдёҚдёӢпјҢиғҪеҗҰеқҗзЁіе…үдјҸйЈҺеҸЈпјҹ( дәҢ )

ж–Үз« еӣҫзүҮ

пјҲжқҘжәҗпјҡй«ҳжөӢиӮЎд»ҪжӢӣиӮЎд№Ұпјү

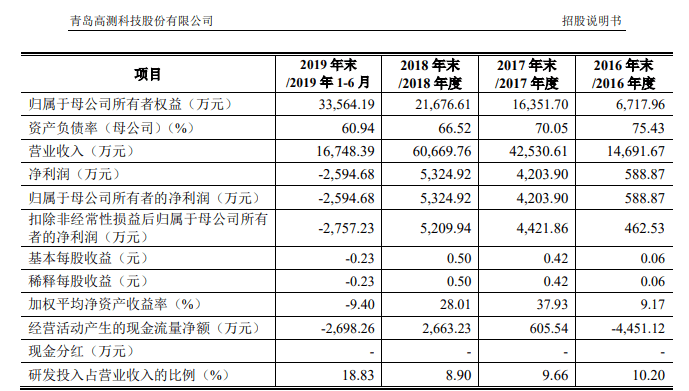

2019е№ҙдёҡз»©зӘҒ然дёӢж»‘жҳҜдёәдҪ•пјҹй«ҳжөӢиӮЎд»Ҫз§° пјҢ еҺ»е№ҙзҡ„дәҸжҚҹдё»иҰҒжҳҜеҸ—е…үдјҸиЎҢдёҡвҖң531е…үдјҸж–°ж”ҝвҖқеҪұе“Қ пјҢ е…¬еҸёдёӢжёёе®ўжҲ·2018е№ҙдёӢеҚҠе№ҙжү©дә§и®ЎеҲ’еӯҳеңЁе»¶иҝҹжҲ–еҸ–ж¶Ҳжғ…еҪў пјҢ иҝӣиҖҢдҪҝеҫ—е…¬еҸё2018е№ҙжң«е…үдјҸеҲҮеүІи®ҫеӨҮзұ»дә§е“ҒеңЁжүӢжңӘжү§иЎҢеҗҲеҗҢйҮ‘йўқдёҚи¶і4000дёҮе…ғ пјҢ еҜјиҮҙ2019е№ҙдёҠеҚҠе№ҙдё»иҗҘдёҡеҠЎж”¶е…ҘеҗҢжҜ”дёӢж»‘ гҖӮ

жҚ®жӮү пјҢ вҖң531е…үдјҸж–°ж”ҝвҖқжҢҮзҡ„жҳҜ2018е№ҙ5жңҲ31ж—ҘдёүйғЁе§”иҒ”еҗҲдёӢеҸ‘зҡ„гҖҠе…ідәҺ2018е№ҙе…үдјҸеҸ‘з”өжңүе…ідәӢйЎ№зҡ„йҖҡзҹҘгҖӢ пјҢ е…¶дёӯеҜ№дәҺ规模гҖҒиЎҘиҙҙгҖҒз”өд»·зӯүж–№йқўйғҪиҝӣиЎҢдәҶи°ғж•ҙ гҖӮ иҝҷдёҖж–°ж”ҝеҮәеҸ°д»ҘеҗҺ пјҢ дёҡеҶ…蔓延зқҖејәзғҲзҡ„жӮІи§Ӯжғ…з»Ә пјҢ жңүеҲҶжһҗеёҲжҢҮеҮә пјҢ иҝҷдёҖи°ғж•ҙиҮҙдҪҝз»ҸжөҺжҚҹеӨұиҫҫдёҠдёҮдәҝе…ғ пјҢ еҜ№250дёҮдәәзҡ„е°ұдёҡйҖ жҲҗеҪұе“Қ гҖӮ

ж–°ж”ҝеҮәеҸ° пјҢ еҜ№дјҒдёҡзҡ„еҪұе“ҚиӮүзңјеҸҜи§Ғ пјҢ дҪҶйҷӨдәҶеӨ§зҺҜеўғеӣ зҙ йҖ жҲҗзҡ„иҗҘ收дёҚзҗҶжғі пјҢ й«ҳжөӢиӮЎд»Ҫзҡ„жҜӣеҲ©зҺҮд№ҹеңЁж»‘еқЎ гҖӮ 2016~2018е№ҙеҸҠ2019е№ҙдёҠеҚҠе№ҙ пјҢ й«ҳжөӢиӮЎд»Ҫдё»иҗҘдёҡеҠЎзҡ„жҜӣеҲ©зҺҮеҲҶеҲ«дёә38.86%гҖҒ41.92%гҖҒ38.40%гҖҒ30.40% гҖӮ еҸҜд»ҘзңӢеҮә пјҢ д»Һ2017е№ҙд»ҘжқҘе…¶жҜӣеҲ©зҺҮе°ұеӨ„дәҺжҢҒз»ӯдёӢйҷҚдёӯ пјҢ 2019е№ҙдёҠеҚҠе№ҙзҡ„йҷҚе№…жӣҙжҳҜй«ҳиҫҫ9дёӘзҷҫеҲҶзӮ№ гҖӮ

зҺӢз§Җејәеҗ‘ж—¶д»Јиҙўз»ҸеҲҶжһҗ пјҢ е…үдјҸдјҒдёҡжғіиҰҒжү©е……дә§иғҪ пјҢ йҷӨдәҶз ”еҸ‘иғҪеҠӣиҰҒи·ҹдёҠд»ҘеӨ– пјҢ зҺ°йҮ‘жөҒжҳҜеҗҰе……иЈ•гҖҒеҒҘеә·д№ҹе…ід№Һе…¶з”ҹжӯ» гҖӮ дёҡеҶ…дәәеЈ«д№ҹжҢҮеҮә пјҢ жҜӣеҲ©зҺҮж—Ҙи¶Ӣиө°дҪҺ пјҢ дёҖе®ҡзЁӢеәҰдёҠиҜҙжҳҺй«ҳжөӢиӮЎд»Ҫзҡ„зӣҲеҲ©иғҪеҠӣжӯЈеңЁиө°дёӢеқЎи·Ҝ пјҢ иҖҢиҝҷжһҒеӨ§зЁӢеәҰдёҠд№ҹжҳҜйҖ жҲҗе…¶иҗҘ收дёӢйҷҚзҡ„дё»иҰҒеҺҹеӣ д№ӢдёҖ гҖӮ

иҗҘ收жҜӣеҲ©еҸҢйҡҫйўҳиғҢеҗҺ пјҢ й«ҳжөӢиӮЎд»ҪиҝҳдёҚеҫ—дёҚйқўеҜ№еә”收иҙҰж¬ҫе’Ңиө„дә§иҙҹеҖәзҺҮй«ҳеұ…дёҚдёӢзҡ„еӣ°еўғ гҖӮ

з”ұдәҺе…үдјҸиЎҢдёҡдёӢжёёдә§дёҡйӣҶдёӯеәҰдёҚж–ӯжҸҗй«ҳ пјҢ дҪҝеҫ—й«ҳжөӢиӮЎд»Ҫзҡ„е®ўжҲ·йӣҶдёӯеәҰиҫғй«ҳ пјҢ еҪұе“ҚдҪ“зҺ°еңЁеә”收иҙҰж¬ҫзҡ„иҝһе№ҙдёҠеҚҮ гҖӮ

2017-2019е№ҙ пјҢ й«ҳжөӢиӮЎд»ҪеүҚдә”еӨ§е®ўжҲ·й”Җ售收е…ҘеҲҶеҲ«дёә2.25дәҝе…ғгҖҒ3.56дәҝе…ғгҖҒ4.68дәҝе…ғ пјҢ еҲҶеҲ«еҚ иҗҘдёҡ收е…Ҙзҡ„52.89%гҖҒ58.67%гҖҒ65.47% гҖӮ еҗҢжңҹ пјҢ й«ҳжөӢиӮЎд»Ҫеә”收иҙҰж¬ҫиҙҰйқўд»·еҖјеҲҶеҲ«дёә1.52дәҝе…ғгҖҒ2.56дәҝе…ғгҖҒ3.2дәҝе…ғ пјҢ еҚ еҪ“жңҹиҗҘдёҡ收е…Ҙзҡ„35.83%гҖҒ41.48%гҖҒ44.75% гҖӮ

еҜ№жӯӨ пјҢ й«ҳжөӢиӮЎд»Ҫеҗ‘жҠ•иө„иҖ…жҸҗзӨә пјҢ жңӘжқҘйҡҸзқҖе…¬еҸёдёҡеҠЎи§„жЁЎзҡ„жү©еӨ§ пјҢ еә”收иҙҰж¬ҫжңүеҸҜиғҪиҝӣдёҖжӯҘеўһеҠ гҖӮ еҰӮжһңеә”收иҙҰж¬ҫдёҚиғҪеҸҠж—¶и¶ійўқеӣһ收з”ҡиҮідёҚиғҪеӣһ收 пјҢ жҲ–е°ҶеҜ№е…¬еҸёзҡ„з»ҸиҗҘдёҡз»©гҖҒз»ҸиҗҘжҖ§зҺ°йҮ‘жөҒзӯүдә§з”ҹдёҚеҲ©еҪұе“Қ гҖӮ

2016~ 2019е№ҙдёҠеҚҠе№ҙ пјҢ й«ҳжөӢиӮЎд»Ҫиө„дә§иҙҹеҖәзҺҮеҲҶеҲ«дёә75.43%гҖҒ68.75%гҖҒ69.07%гҖҒ64.1% пјҢ зӣёжҜ”дәҺеҗҢиЎҢдёҡеҸҜжҜ”е…¬еҸё пјҢ й«ҳжөӢиӮЎд»Ҫзҡ„иө„дә§иҙҹеҖәзҺҮй«ҳеҮәе№іеқҮеҖј30дёӘзҷҫеҲҶзӮ№ гҖӮ еҜ№еә”й«ҳиҙҹеҖәзҺҮ пјҢ й«ҳжөӢиӮЎд»Ҫзҡ„жөҒеҠЁжҜ”зҺҮе’ҢйҖҹеҠЁжҜ”зҺҮеҚҙиҝңиҝңдҪҺдәҺеҗҢиЎҢ пјҢ иҜҙжҳҺе…¶еҒҝеҖәиғҪеҠӣдёҚи¶і гҖӮ

дёҡеҶ…еҲҶжһҗжҢҮеҮә пјҢ йҷӨдәҶиҫғеӨ§зҡ„еҒҝеҖәйЈҺйҷ©д№ӢеӨ– пјҢ дҪҺжөҒеҠЁжҜ”д№ҹдјҡдҪҝе…¶еңЁеҜ№еӨ–иһҚиө„дёӯеӨ„дәҺдёҚеҲ©ең°дҪҚ пјҢ иһҚиө„жҲҗжң¬еўһеӨ§ гҖӮ

д»ҘжӯӨзңӢжқҘ пјҢ й«ҳжөӢиӮЎд»ҪеңЁз»ҸиҗҘдёҠйқўдёҙзқҖиҜёеӨҡжҢ‘жҲҳ пјҢ дёҠеёӮ并дёҚж„Ҹе‘ізқҖвҖңдёҖеҠіж°ёйҖёвҖқ гҖӮ

йҮҮи®ҝдәәе‘ҳжҹҘиҜўзӣёе…іе№іеҸ°дҝЎжҒҜеҫ—зҹҘ пјҢ й«ҳжөӢиӮЎд»ҪеҺҶеҸІдёҠиҝҳж¶үеҸҠеӨҡжқЎеҸёжі•иҜүи®ј пјҢ е…¶дёӯеҢ…жӢ¬7жқЎд№°еҚ–еҗҲеҗҢзә зә· пјҢ 5жқЎжүҝжҸҪеҗҲеҗҢзә зә· пјҢ 3жқЎдҫөжқғиҙЈд»»зә зә· пјҢ 2жқЎеҗҲеҗҢзә зә· пјҢ 1жқЎдҝЎз”ЁиҜҒзә зә· пјҢ 1жқЎе…¶д»–зә зә· пјҢ 1жқЎеҠіеҠЁдәүи®® пјҢ 1жқЎзҘЁжҚ®зә зә· гҖӮ

йЈҺеҸЈдёҠзҡ„е…үдјҸдә§дёҡ

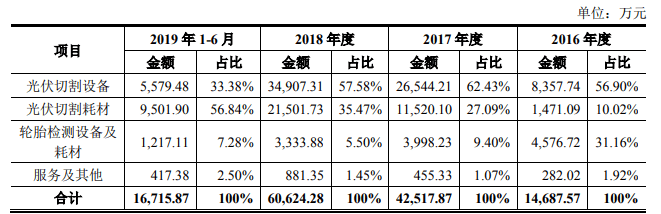

жӢӣиӮЎд№ҰжҠ«йңІ пјҢ й«ҳжөӢиӮЎд»Ҫзӣ®еүҚд»Ҙе…үдјҸеҲҮеүІи®ҫеӨҮе’Ңе…үдјҸеҲҮеүІиҖ—жқҗдёәдёӨеӨ§дё»иҗҘдёҡеҠЎ пјҢ е…үдјҸеҲҮеүІи®ҫеӨҮеңЁ2016~2018е№ҙеҸҠ2019е№ҙдёҠеҚҠе№ҙжүҖеҚ иҗҘ收жҜ”дҫӢеҲҶеҲ«дёә56.9%гҖҒ62.43%гҖҒ57.58%е’Ң33.38%пјӣе…үдјҸеҲҮеүІиҖ—жқҗеңЁеҗҢж ·ж—¶й—ҙеҶ…жүҖеҚ жҜ”дҫӢеҲҶеҲ«дёә10.02%гҖҒ27.09%гҖҒ35.47%е’Ң56.84% гҖӮ

ж–Үз« еӣҫзүҮ

пјҲжқҘжәҗпјҡй«ҳжөӢиӮЎд»ҪжӢӣиӮЎд№Ұпјү

жҚ®дәҶи§Ј пјҢ е…үдјҸдә§дёҡй“ҫеҸҜеҲҶдёәзЎ…ж–ҷгҖҒзЎ…зүҮгҖҒз”өжұ зүҮгҖҒ组件гҖҒе…үдјҸеҸ‘з”өзі»з»ҹдә”дёӘзҺҜиҠӮ гҖӮ зЎ…ж–ҷгҖҒзЎ…зүҮзӯүеҹәзЎҖдә§е“Ғзҡ„з”ҹдә§еҲ¶йҖ еұһдәҺе…үдјҸдә§дёҡдёҠжёё пјҢ е…үдјҸз”өжұ зүҮе’Ң组件зӯүе…ій”®дә§е“ҒеұһдәҺдә§дёҡй“ҫдёӯжёёйғЁеҲҶ пјҢ е…үдјҸеҸ‘з”өзі»з»ҹеә”з”ЁеұһдәҺдёӢжёёзҺҜиҠӮ гҖӮ й«ҳжөӢиӮЎд»ҪжӯЈжҳҜеұһдәҺдә§дёҡдёҠжёё пјҢ еӣ жӯӨ пјҢ иЎҢдёҡеҸ‘еұ•зҺ°зҠ¶еҸҠи¶ӢеҠҝ пјҢ зӣҙжҺҘеҪұе“ҚеҲ°е…¶еёӮеңә规模 гҖӮ

жҺЁиҚҗйҳ…иҜ»

- еҢ—йқ’зҪ‘з»јеҗҲ|еҸ—еҸ°йЈҺвҖңй»‘ж јжҜ”вҖқеҪұе“ҚпјҢй•ҝдёүи§’й“Ғи·ҜиҝҷдәӣеҲ—иҪҰе°Ҷдёҙж—¶еҒңиҝҗ

- й—®и‘Јз§ҳ|иҜ·й—®еҜ№иҙөе…¬еҸёжңүе“Әдәӣз§ҜжһҒзҡ„еҪұе“ҚпјҹеҜ№...пјҢжҠ•иө„иҖ…жҸҗй—®пјҡ2020е№ҙдёҖеӯЈеәҰеӣҪйҷ…жІ№д»·еӨ§и·Ң

- еӨ§жҡҙйӣЁ|еӨ§йӣЁ+жҡҙйӣЁ+еӨ§жҡҙйӣЁпјҒд»ҠеҗҺдёӨеӨ©8жңҲ3-4еҸ·пјҢд»ҘдёӢи·Ҝж®өе°ҶеҸ—еҲ°еҪұе“Қ

- йҷҲи–ҮйҷўеЈ«еӣһеә”з–«иӢ—еҸ‘зғӯзҺҮй«ҳ|йҷҲи–ҮйҷўеЈ«еӣһеә”з–«иӢ—еҸ‘зғӯзҺҮй«ҳ еҰӮдҪ•еӣһеә”пјҹжңүе•ҘеҪұе“Қпјҹ

- еӨ©ж–ҮеңЁзәҝ иҰҒдёҺең°зҗғдҝқжҢҒеӨҡиҝ‘зҡ„и·қзҰ»жүҚдјҡеҸ—еҲ°е…¶йҮҚеҠӣзҡ„еҪұе“Қпјҹ

- еӨ§жҙӢзҪ‘|зҫҺеӣҪе…ұе’Ңе…ҡжҸҗеҗҚзү№жң—жҷ®жҠ•зҘЁе°ҶдёҚеҜ№еӘ’дҪ“ејҖж”ҫпјҢеҸ—з–«жғ…еҪұе“Қ

- гҖҢTikTokгҖҚз–«жғ…жұ№ж¶ҢеЁҒиғҒе°ҒTikTok иҝҷдәӣйғҪжІЎеҪұе“Қзү№жң—жҷ®жү“й«ҳе°”еӨ«

- еҸ—еҸ°йЈҺвҖңй»‘ж јжҜ”вҖқеҪұе“Қ й“Ғи·Ҝе®Ғжіўз«ҷ110и¶ҹеҲ—иҪҰе·Із»ҸеҒңиҝҗ

- зү©жөҒиҝҗиҫ“е’ҢеҢ»з–—й—ЁиҜҠеҸ—з–«жғ…еҪұе“Қ йҮҚиҚҜжҺ§иӮЎдёҠеҚҠе№ҙеҮҖеҲ©дёӢйҷҚи¶…дёүжҲҗ

- д»”зҢӘеҚ жҜ”иҫғй«ҳпјҢеӨ©йӮҰиӮЎд»Ҫ7жңҲе•Ҷе“ҒзҢӘ收е…ҘдёӢж»‘11.75%