йҳҝйҮҢ|еӨ§еӣҪжҚўжҢЎпјҒдёӯеӣҪдёҚзјәиғҪиөҡеҝ«й’ұзҡ„е…¬еҸёпјҢзјәзҡ„жҳҜиғҪеҗғиӢҰзҡ„е…¬еҸё

1

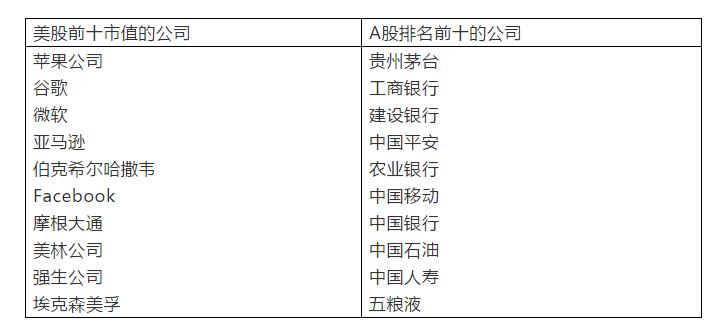

д»ҺдёҖеј еёӮеҖјеҜ№жҜ”жҰңеҚ•иҜҙиө·

2020е№ҙ пјҢ дёӯзҫҺе…ізі»жіўиҜЎдә‘и°І гҖӮ и®ёеӨҡ专家жҢҮеҮә пјҢ иҝҷжҳҜд»Һ1972е№ҙдёӯзҫҺ"з ҙеҶ°"д»ҘжқҘ пјҢ еҸҢиҫ№е…ізі»жңҖеӣ°йҡҫзҡ„дёҖе№ҙ гҖӮ

йқўеҜ№еӣҪйҷ…еҪўеҠҝзҡ„еү§зғҲеҸҳеҢ– пјҢ дёӯеӣҪзҡ„йҖүжӢ©еҸӘиғҪжҳҜеҒҡеҘҪиҮӘе·ұзҡ„дәӢжғ… гҖӮ

д»Ҡе№ҙдёҠеҚҠе№ҙ пјҢ дёӯзҫҺдёӨеӣҪиӮЎеёӮйғҪиө°еҮәдәҶдёҖжіўиЎҢжғ… пјҢ е…ідәҺдёӯзҫҺдёӨдёӘиө„жң¬еёӮеңәзҡ„еҜ№жҜ”д№ҹеңЁжңӢеҸӢеңҲеҲ·еұҸ пјҢ дёӢйқўиҝҷеј еӣҫеҸҜиғҪеӨ§е®¶йғҪдёҚйҷҢз”ҹпјҡ

ж–Үз« еӣҫзүҮ

зӣёиҫғдәҺзҫҺиӮЎзҡ„科жҠҖе·ЁеӨҙжһ—з«Ӣ пјҢ AиӮЎеёӮеҖјеүҚеҚҒзҡ„е…¬еҸёеҮ д№ҺеҸӘеҮәзҺ°еңЁйҮ‘иһҚгҖҒиғҪжәҗе’ҢзҷҪй…’зӯүе°‘ж•°еҮ дёӘиЎҢдёҡ гҖӮ

е№іеҝғиҖҢи®ә пјҢ иҝҷеј иЎЁж је№¶дёҚйӮЈд№ҲдёҘи°Ё гҖӮ з”ұдәҺдёӯзҫҺдёӨеӣҪиө„жң¬еёӮеңәе®ҡдҪҚдёҚеҗҢ пјҢ д»…д»ҘзҫҺиӮЎгҖҒAиӮЎз»ҙеәҰжқҘиҜ„д»·дёӨеӣҪдјҒдёҡзҡ„з»“жһ„ пјҢ жңӘе…Қд»ҘеҒҸжҰӮе…Ё гҖӮ йҳҝйҮҢгҖҒи…ҫи®ҜгҖҒзҫҺеӣўзӯүдёӯеӣҪеӨҙйғЁзҡ„дә’иҒ”зҪ‘е…¬еҸёйғҪжІЎжңүеңЁAиӮЎдёҠеёӮ пјҢ и®©AиӮЎеҜ№дёӯеӣҪз»ҸжөҺзҡ„д»ЈиЎЁжҖ§жү“дәҶжҠҳжүЈ гҖӮ

дҪҶйҡҸзқҖ科еҲӣжқҝзҡ„ејҖжқҝ пјҢ д»ҘиҡӮиҡҒйӣҶеӣўдёәд»ЈиЎЁзҡ„жӣҙеӨҡй«ҳж–°жҠҖжңҜдјҒдёҡе°Ҷзҷ»йҷҶAиӮЎ пјҢ AиӮЎеёӮеңәеҜ№дёӯеӣҪз»ҸжөҺзҡ„д»ЈиЎЁжҖ§е°Ҷи¶ҠжқҘи¶Ҡејә пјҢ иҝҷеј иЎЁж јеҸҚжҳ зҡ„е°ҙе°¬дәӢе®һд№ҹе°ҶйҖҗжёҗеҸҳеҢ– гҖӮ

дҪҶжҳҜ пјҢ иҝҷеј иЎЁж јжҸҗзӨәжҲ‘们зҡ„зҺ°иұЎ пјҢ еҚҙд»Қ然еҸ‘дәәж·ұзңҒ гҖӮ ж— и®әжҳҜдҪңдёәдёӯеӣҪйҮ‘иһҚдҪ“зі»ж ёеҝғзҡ„еӨ§еһӢ银иЎҢ пјҢ иҝҳжҳҜиҢ…еҸ°гҖҒдә”зІ®ж¶ІзӯүзҷҪй…’е“ҒзүҢ пјҢ еҹәжң¬дёҠйғҪжҳҜдј з»ҹдјҒдёҡ гҖӮ дёӯеӣҪз»ҸжөҺ"ж°ҙеӨ§йұјеӨ§" пјҢ е®ғ们иҮӘ然иҖҢ然е°ұе®һзҺ°дәҶе·ЁеӨ§зҡ„иҗҘ收е’ҢеҲ©ж¶Ұ пјҢ 并еңЁиө„жң¬еёӮеңәдёҠеҸ—еҲ°йқ’зқҗ гҖӮ еҸҚи§ӮзҫҺеӣҪзҡ„еӨҙйғЁдјҒдёҡ пјҢ йғҪжҳҜеңЁе…ЁзҗғжҖ§з«һдәүдёӯи„ұйў–иҖҢеҮә пјҢ зңҹжӯЈеңЁжүҖеңЁзҡ„йўҶеҹҹеј•йўҶзқҖеҲӣж–° гҖӮ

ж–Үз« еӣҫзүҮ

д»Һй•ҝжңҹжқҘзңӢ пјҢ дёӯеӣҪиҰҒзңҹжӯЈд»Һ"з»ҸжөҺеӨ§еӣҪ"иҝҲеҗ‘"з»ҸжөҺејәеӣҪ" пјҢ еҝ…йЎ»иҰҒиҜһз”ҹдёҖжү№зңҹжӯЈдё–з•Ңзә§зҡ„еҲӣж–°е…¬еҸё гҖӮ иҝҷдәӣе…¬еҸёзҡ„еҸ‘еұ•дёҚиғҪеҸӘйқ "дәәеҸЈзәўеҲ©" пјҢ жӣҙйңҖиҰҒд»ҺеҲӣж–°иҰҒ"жҠҖжңҜзәўеҲ©"е’Ң"жЁЎејҸзәўеҲ©" гҖӮ

14дәҝдәәеҸЈзҡ„и¶…еӨ§и§„жЁЎеҚ•дёҖеёӮеңә пјҢ жҳҜдёӯеӣҪеҸ‘еұ•зҡ„жңҖеӨ§еә•ж°” гҖӮ 然иҖҢ пјҢ еә”иҜҘжӯЈи§Ҷзҡ„жҳҜ пјҢ з”ұдәҺжңүдәҶиҝҷж ·жө·йҮҸзҡ„ж¶Ҳиҙ№еҹәж•° пјҢ дёӯеӣҪзҡ„и®ёеӨҡдјҒдёҡ并дёҚж„ҝж„ҸеҒҡжңҚеҠЎе®һдҪ“з»ҸжөҺзҡ„иҫӣиӢҰжҙ» гҖӮ зӣёиҫғдәҺ"дёӢз¬ЁеҠҹеӨ« пјҢ иҝҮиӢҰж—Ҙеӯҗ" пјҢ 他们жӣҙеҖҫеҗ‘дәҺ"иөҡеҝ«й’ұ" гҖӮ

иҝҳжҳҜеӣһеҲ°иҝҷеј дёӯзҫҺеёӮеҖјеҜ№жҜ”еӣҫ гҖӮ еңЁзҫҺеӣҪ пјҢ жҠ•иө„дәәе…іеҝғзҡ„жҳҜ科жҠҖе…¬еҸёзҡ„жҠҖжңҜе®һеҠӣе’ҢеҲӣж–°иғҪеҠӣ пјҢ иӢ№жһңгҖҒи°·жӯҢгҖҒеҫ®иҪҜгҖҒдәҡ马йҖҠиҝҷеӣӣ家еёӮеҖјжҺ’еҗҚеүҚеӣӣзҡ„е…¬еҸё пјҢ йғҪжҳҜеңЁжҷәиғҪ硬件гҖҒдә‘и®Ўз®—гҖҒж“ҚдҪңзі»з»ҹгҖҒзү©жөҒзӯүйўҶеҹҹжңүйўҶе…ҲдјҳеҠҝзҡ„е…¬еҸё гҖӮ еқҗжӢҘжңҖеӨҡжөҒйҮҸзҡ„Facebook пјҢ еңЁеёӮеҖјжҺ’иЎҢжҰңдёҠд»…дҪҚеұ…第дә” пјҢ еёӮеҖјиҝҳжІЎжңүдәҡ马йҖҠзҡ„дёҖеҚҠ гҖӮ иҖҢжңҖеӨ§зҡ„и§Ҷйў‘еЁұд№җе…¬еҸёеҘҲйЈһ пјҢ еёӮеҖјжҺ’еҗҚз”ҡиҮіеңЁеүҚеҚҒејҖеӨ– гҖӮ

иҝҷе’ҢдёӯеӣҪдә’иҒ”зҪ‘еңҲеӯҗйҮҢ"иЁҖеҝ…з§°жөҒйҮҸ"зҡ„йҖ»иҫ‘ пјҢ еҪўжҲҗдәҶзӣёеҪ“йІңжҳҺзҡ„еҜ№жҜ” гҖӮ

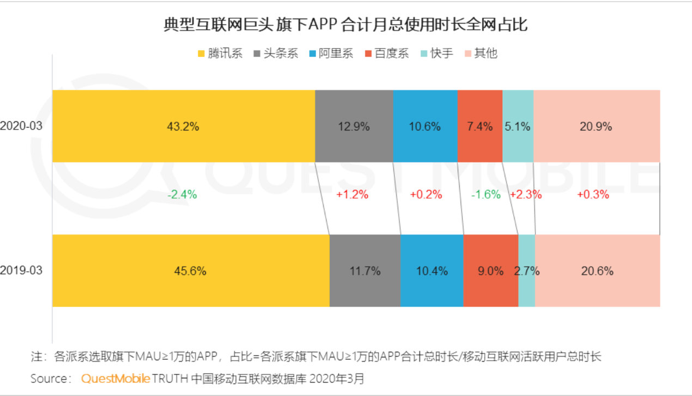

ж №жҚ®QuestMobileжң¬жңҲеҸ‘еёғзҡ„гҖҠ2020移еҠЁдә’иҒ”зҪ‘е…ЁжҷҜз”ҹжҖҒжҠҘе‘ҠгҖӢ пјҢ иҝҮеҺ»дёҖе№ҙ пјҢ еңЁз”ЁжҲ·йҮҸеўһй•ҝиҝ‘д№ҺеҒңж»һзҡ„зҠ¶жҖҒдёӢ пјҢ дёӯеӣҪ移еҠЁз”ЁжҲ·жңҲдәәеқҮдҪҝз”Ёж—¶й•ҝеўһй•ҝдәҶ12.9% пјҢ з”ұ2019е№ҙ4жңҲзҡ„128.2е°Ҹж—¶еўһй•ҝиҮі2020е№ҙ4жңҲзҡ„144.8е°Ҹж—¶ гҖӮ зү№еҲ«жҳҜз–«жғ…д»ҘжқҘ пјҢ зҪ‘ж°‘еҜ№з§»еҠЁдә’иҒ”зҪ‘дҫқиө–еҠ еӨ§ пјҢ дә’иҒ”зҪ‘зҡ„дҪҝз”Ёж—¶й•ҝжҜ”ж—ҘеёёеўһеҠ 21.5% гҖӮ

ж–Үз« еӣҫзүҮ

д»ҘжҠ–йҹігҖҒеҝ«жүӢдёәд»ЈиЎЁзҡ„дёҖеӨ§жү№жөҒйҮҸе…¬еҸё пјҢ д»Һз”ЁжҲ·ж—¶й•ҝеўһй•ҝдёӯеҸ—зӣҠжҳҫи‘— гҖӮ еҜ№дәҺе®ғ们иҖҢиЁҖ пјҢ з”ЁжҲ·и§„жЁЎе’Ңз”ЁжҲ·ж—¶й•ҝзҡ„еўһй•ҝ пјҢ е°ұж„Ҹе‘ізқҖжӣҙеӨҡзҡ„е№ҝе‘ҠиҗҘ收 гҖӮ жҸҗдҫӣ"еҘ¶еӨҙд№җ"еЁұд№җеҢ–еҶ…е®№зҡ„е№іеҸ° пјҢ еҸҚиҖҢеңЁз–«жғ…д№ӢдёӢиҺ·еҫ—дәҶжӣҙеӨ§зҡ„"йҖҶеҠҝеўһй•ҝ" гҖӮ 然иҖҢ пјҢ еҰӮжһңжІЎжңүе®һдҪ“з»ҸжөҺзҡ„еҸ‘еұ• пјҢ иҝҷж ·зҡ„"е®№жҳ“й’ұ"еҸҲиғҪиөҡеӨҡд№…е‘ўпјҹ

ж–Үз« еӣҫзүҮ

гҖҠеЁұд№җиҮіжӯ»гҖӢпјҲAmusing ourselves to deathпјүжҳҜзҫҺеӣҪеӯҰиҖ…е°је°”В·жіўе…№жӣјзҡ„1985е№ҙеҮәзүҲзҡ„и‘—дҪң пјҢ жү№еҲӨдәҶйҖҡиҝҮз”өи§Ҷе’ҢзҪ‘з»ңеӘ’д»Ӣ пјҢ дәәзұ»еҝғз”ҳжғ…ж„ҝжҲҗдёәеЁұд№җзҡ„йҷ„еәё пјҢ жңҖз»ҲжҲҗдёәеЁұд№җиҮіжӯ»зҡ„зү©з§Қ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- еҶӣз”Ёж— дәәжңә|е®Ҹдә®зһ»еұҖпҪңеӨ§еӣҪжҲҳз•Ҙз«һдәүйңҖжұӮдёӢзҡ„ж— дәәжңәиҪ¬еһӢпјҲдёҠпјү

- дҝ„зҪ—ж–Ҝ|еҰӮжһңзҫҺеӣҪиЎ°иҗҪдәҶпјҢи°ҒдјҡжҲҗдёәдёӢдёҖдёӘи¶…зә§еӨ§еӣҪпјҹеј еҸ¬еҝ йў„иЁҖжҲ–е°ҶжҲҗзңҹ

- и®ӯз»ғдёӯеҝғ|й’ҲеҜ№дёӯдҝ„пјҹзҫҺеӣҪз©әеҶӣж–°е»әиҷҡжӢҹи®ӯз»ғдёӯеҝғ еЈ°з§°иғҪжЁЎжӢҹеӨ§еӣҪеҶІзӘҒ

- зҫҺеӣҪз©әеҶӣ|й’ҲеҜ№дёӯдҝ„пјҹзҫҺеӣҪз©әеҶӣж–°е»әиҷҡжӢҹи®ӯз»ғдёӯеҝғ еЈ°з§°иғҪжЁЎжӢҹеӨ§еӣҪеҶІзӘҒ

- еҚ°еәҰ|е…«дёҮеҸ‘еӯҗеј№е°ұжҠҠдёҖдёӘеӨ§еӣҪеҗ“жҲҗиҝҷж ·пјҹеҚ°еәҰеҜ№дёӯе·ҙж–°дёҖиҪ®еҶӣиҙёеҝ§еҝғеҝЎеҝЎ

- зҫҺеҶӣ|еӨҙеҸ·еӨ§еӣҪејҖе§Ӣи®ӨжҖӮпјҹж•°жңҲеҸ—еҲ°еӨҡиҪ®з©әиўӯпјҢзҷҪе®«е®ЈеёғеҮҸе°‘й©»дјҠзҫҺеҶӣ规模

- дҝ„еңҹ|еҸҷеҲ©дәҡеҶҚиө·зЎқзғҹпјҢдҝ„еңҹдёӨеӨ§еӣҪиҒ”еҗҲе·ЎйҖ»йҒӯиўӯеҮ»пјҢжүҖе№ёж— дәәеҸ—дјӨпјҒ

- иҲӘжҜҚ|дёҖеӨңеҶ’еҮә5иүҳиҲӘжҜҚпјҢи·қзҰ»дёңжө·дёҚеҲ°700е…¬йҮҢпјҢжҲҗдёәе…ЁзҗғиҲӘжҜҚ第дәҢеӨ§еӣҪ

- зҫҺеӣҪ|иӢұеӘ’пјҡзҫҺж— жі•ж”№еҸҳдёӯеӣҪпјҢеӣ дёәеҪ“д»ҠжІЎжңүе“ӘдёӘеӨ§еӣҪжҜ”дёӯеӣҪејәеӨ§

- ж–°еҶ иӮәзӮҺ_еӣҪйҷ…|зҺҜзҗғж·ұи§ӮеҜҹдёЁеҜ№д»ҳвҖңзҫҺеӣҪдјҳе…ҲвҖқ 欧жҙІеӨ§еӣҪжҢәзӣҙдәҶи…°жқҝ