股上市|中芯A股上市,估值如何对标国际主流芯片股?( 二 )

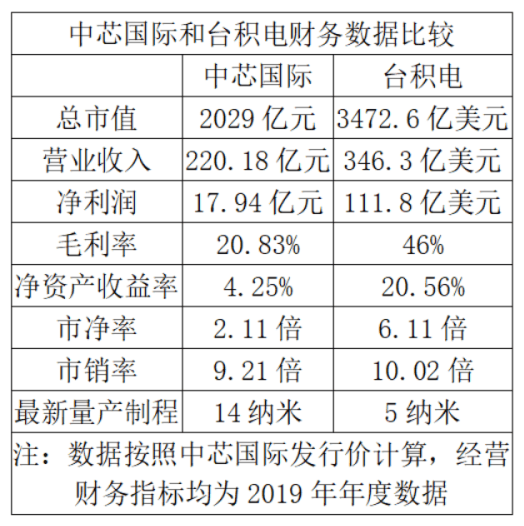

相比之下 , 按照发行价27.46元/股计算 , 中芯国际发行总市值达到2029亿元 , 对应的市净率为2.11倍 , 市销率为9.21倍 。

台积电八年涨10倍

台积电过去八年累计上涨近10倍的股价表现 , 让投资者对于中芯国际A股未来的表现有一定的想象空间 。

不过对中芯国际来说 , 当前营业收入依然不足台积电十分之一 。 该公司此次融资额超过一年营业收入的两倍 , 不过盈利水平还远不及台积电 , 未来的成长空间期待在制程工艺方面奋起直追 。

中芯国际在招股书中称 , 2017年到2019年公司28纳米制程产品收入分别为16.34亿元、12.45亿元及8.07亿元 , 占比分别为8.12%、6.19%及4.03% , 收入及占比持续下降 , 由于28纳米制程相关产线仍面临较高的折旧压力 , 报告期内公司28纳米产品毛利率为负 。 公司于2019年第四季度开始量产14纳米制程产品 , 当年实现收入5706.15万元 , 占比为0.29% 。

第一财经采访人员根据各公司公开信息梳理 , 台积电于2015年实现16纳米制程晶圆代工的量产;格罗方德于2015年实现14纳米制程晶圆代工的量产;联华电子于2017年实现14纳米制程晶圆代工的量产;中芯国际14纳米制程的集成电路晶圆代工业务于2019年开始量产 。 从对比看 , 相较世界主流晶圆代工企业 , 中芯国际同类业务较竞争对手晚了四年左右 。

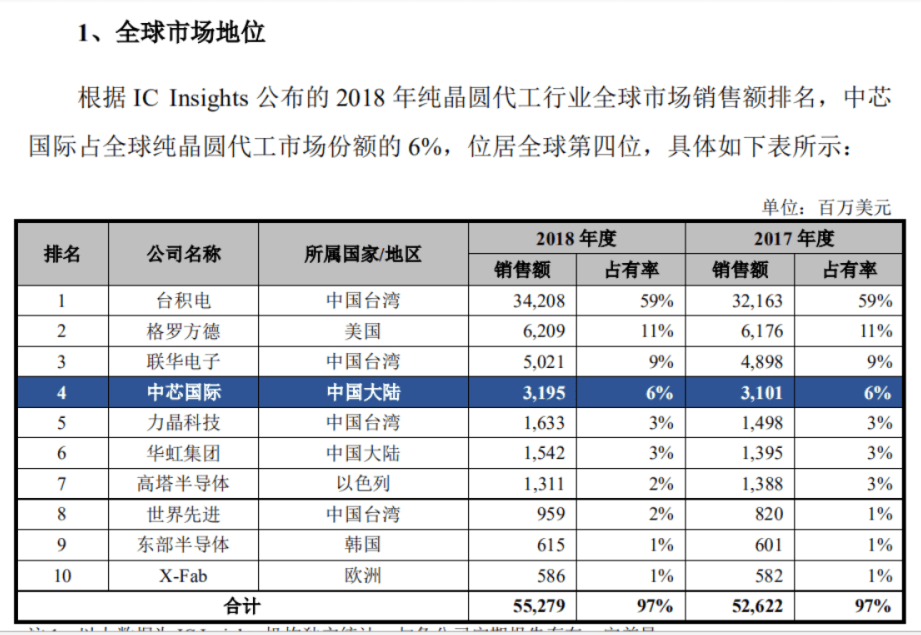

近十年来 , 台积电在制程工艺方面引领全行业 , 该公司7纳米与5纳米等制程更是领先三星半年以上实现量产 。 2019年 , 台积电实现营收346.3亿美元 , 超过中芯国际的10倍;台积电2018年的行业份额高达59% , 而当年中芯国际的市场份额只有约6% 。 台积电46%的毛利率与111.8亿美元的归母净利润水平均远超同业 , 2019年中芯国际的毛利率和归母净利润分别为20.83%和17.94亿元;台积电20.56%的净资产收益率也高于中芯国际的4.25% 。

文章图片

按照发行价计算 , 中芯国际此次发行后的市净率将降低到2.11倍左右 , 远低于台积电6.11倍的水平 。

台积电方面 , 7纳米制程在5G和HPC的应用是驱动该公司业绩稳定增长的主要原因 , 7纳米制程订单持续满载 , 2020年上半年开始量产5纳米制程 , 3纳米制程已投入研发 。 中芯国际刚开始14纳米制程产品的量产 , 技术上跟台积电相差两代左右 。 那么 , 中芯国际此次融资500亿元后 , 到底何时迎头赶上?

招股书显示 , “根据IBS统计 , 随着技术节点的不断缩小 , 集成电路制造的设备投入呈大幅上升趋势 。 以5纳米技术节点为例 , 其投资成本高达数百亿美元 , 是14纳米的两倍以上 , 28纳米的四倍左右 。 ”

文章图片

第一财经广告合作 ,请点击这里

此内容为第一财经原创 , 著作权归第一财经所有 。 未经第一财经书面授权 , 不得以任何方式加以使用 , 包括转载、摘编、复制或建立镜像 。 第一财经保留追究侵权者法律责任的权利 。如需获得授权请联系第一财经版权部:021-22002972或021-22002335;banquan@yicai.com 。

【股上市|中芯A股上市,估值如何对标国际主流芯片股?】文章作者

推荐阅读

![[武汉市中心医院]明年新农合320一年?大病生不起,小病不报销,农民不愿交也正常](http://img88.010lm.com/img.php?https://image.uc.cn/s/wemedia/s/2020/45a6bc2fdad0810dc64bee878eb7b280.jpg)

- 互联网乱侃秀|专注28nm或以上芯片,或探索去美化,中芯国际投270亿再成立公司

- 南方PLUS|| 广州出大招!成立企业上市综合服务平台,滚动

- 路透社|被传估值100亿美元将登陆科创板,商汤科技:不予置评

- 微软|估值930亿美元的阿里云,是两个偏执狂打造的“王炸”

- 集成|集成吊顶现第三家上市品牌 法狮龙登陆上交所

- 易车网|搭载1.8T+7DCT动力组合,新款吉利博瑞8月5日上市

- 大招|广州出大招!3年计划新增60家上市公司,“广州板块”要来了!

- 银行|银行股再迎解禁压力 估值修复仍可期

- 数字展示在线|更高追求更显专业——明基智能投影E592新品上市

- 公司|[新股]宝明科技成功上市 首日顶格上涨44%