债务|资产负债比率204%,借款利率超12%!三巽控股IPO债务压力加大

近两年 , 三巽控股发展迅猛 。 但在房地产管控从严从紧背景下 , 快速扩张除了带来业绩高企 , 也让该公司资金链颇为紧张 。 大量债务压身状况下 , 如何实现公司的长远发展值得细细思量

文章图片

《投资时报》研究员 王雨

三巽控股集团有限公司(下称三巽控股)是一家总部位于上海、植根于安徽专注于住宅物业的小型房地产开发商 。 其业务主要集中在安徽省内三四线城市 , 项目以别墅、洋房为主 。

该公司成立于2004年 , 并于2011年正式踏入住宅地产业务 。 2017年以来 , 依靠棚改前储备的低价房产 , 三巽控股实现高速发展 , 2019年销售收入更是实现了超四倍增长 。

近期 , 三巽控股也向资本市场发起冲击 。 《投资时报》研究员注意到 , 2019年10月17日 , 三巽控股第一次递交招股书 , 届满六个月失效后 , 时隔十天 , 三巽控股再次递交赴港IPO申请 。 此次 , 该公司拟募集资金将用于开发现有物业项目的建筑成本 , 土地收购及补充营运资金 。

2017—2019年(下称报告期) , 这家植根于安徽的小型房企盈利表现可圈可点 。 但目前棚改已接近尾声 , 行业景气度不高 , 且企业本身资产负债比已经超200% , 这家小型房企能否成功上市并实现长远发展值得关注 。

植根安徽

三巽控股是一家典型的区域性小型房企 。 该公司前身为2004年成立的安徽三巽投资 , 2011年其在滁州拿到第一幅地块 , 开发了“左岸香颂”项目 , 从此开启了住宅地产业务 。 直至2014年 , 房地产开发才被列入该公司的业务范围中 。 截至目前 , 满打满算三巽控股涉足住宅地产业务不过11个年头 。

该公司业务主要集中于安徽地区 。 其曾于2018年开始在全国范围拓展物业开发项目 , 并逐步将业务拓展至山东及江苏地区 。 但资料显示 , 报告期内 , 该公司全部销售收入均来自于安徽并且目前总土地储备近90%都位于安徽 。

从具体项目来看 , 截至2020年1月31日 , 三巽控股共有36个处于不同发展阶段的项目 , 其中30个仍位于安徽省 , 5个位于江苏省 , 一个位于山东省 。 同时安徽省内超一半项目分布在亳州和滁州 。

可以看出 , 尽管目前该公司致力于实现全国化布局 , 但目前业务仍集中于安徽省内三四线城市 。 不过其也在招股书中提到 , 未来将继续将业务拓展至其他核心区域主要城市 , 以及像南京、武汉这样具有政策支持的区域 。

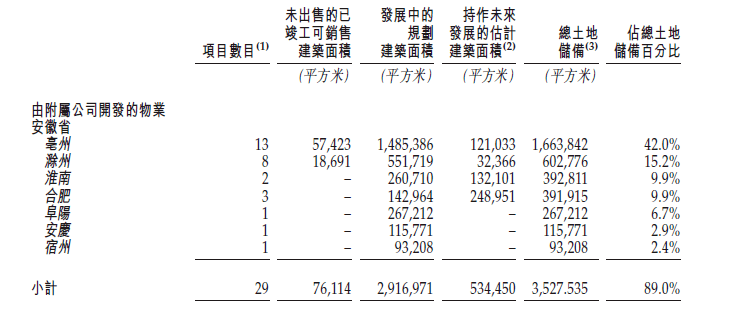

从土地储备上来看 , 截至2020年1月31日 , 三巽控股共有土地储备约4百万平方米 。 对比于其他也在排队申报港股上市的房企来说 , 这个土地储备量只是位于中等水平 。 另外 , 对于房企来说 , 土储不仅在广更要看区位 , 目前三巽控股的土地储备近90%位于安徽 , 这其中只有不到10%位于省会合肥 , 可以看出该公司土地储备质量并不占优势 。

三巽控股在安徽省的土地储备状况

文章图片

资料来源:三巽控股招股书

【债务|资产负债比率204%,借款利率超12%!三巽控股IPO债务压力加大】尽管从成立时间、经营区域和土地储备上来看 , 三巽控股并不占优势 , 但这家房企的“野心”不小 。 2018年 , 三巽控股董事长钱堃公开表示 , 目标2019年实现销售收入300亿元(人民币 , 下同) , 并在五年内实现千亿目标 。 不过招股书数据显示 , 三巽控股2019年营收仅为31.09亿元 , 据钱堃的目标差距不小 。

寻机走向全国

观察该公司业绩可以发现 , 2017年—2019年 , 三巽控股营收为2.63亿元、7.24亿元、31.09亿元;毛利为6880.7万元、2.07亿元、9.79亿元 , 毛利率为26.2%、28.6%、31.5% 。 2018年及2019年 , 该公司业绩都实现了惊人增长 。

推荐阅读

![[火星]火星有座奥林匹斯山,如果搬到地球,估计没人能爬到峰顶](http://img88.010lm.com/img.php?https://image.uc.cn/s/wemedia/s/2020/588e44cac7127eef7b786c7914d9347f.jpg)

- 松鼠热点|法院上门强制腾房,她竟报警“求助”,前夫欠下巨额债务女子认为与自己无关

- 洞察军事|出动部队用一天时间把债主灭了,此国不想还150亿债务

- 野马财经|被“冻”过的董事长“千万债务”压身,华恒生物IPO能否成功?

- 生物|原创被"冻"过的董事长“千万债务”压身,华恒生物IPO能否成功?

- 债务|被"冻"过的董事长“千万债务”压身,华恒生物IPO能否成功?

- 大麻花|从身家亿万到穷困潦倒,他在女人身上花了20亿,债务至今仍未还清

- 通辽日报|丁是丁卯是卯!通辽市审计局全面开展嘎查村级债务核查

- 小景儿爱财经|从娶女星到10亿债务纠纷,山西首富坠落22岁丧父掌管公司

- 美国债务|2季度,美债或突破80万亿美元!最大买家浮出水面,不是中国、日本?

- |山西首富坠落22岁丧父掌管公司,从娶女星到10亿债务纠纷