比达|天阳科技IPO:现金流量净额连续三年为负数 应收账款占营收比达七成

作者:九月

来源:GPLP犀牛财经(ID:gplpcn)

文章图片

5月15日 , 天阳宏业科技股份有限公司(下称“天阳科技”)在证监会官网更新了招股书 , 拟在深交所上市 。

天阳科技本次拟发行股票数量5,620万股 , 占公司发行后总股本的比例不低于25% , 本次拟募集资金6.21亿元 , 主要投向“新一代银行业 IT 解决方案建设项目”、“产业链金融综合服务平台升级项目”、“研发中心升级项目”及“补充流动资金及偿还银行贷款项目” 。

天阳科技服务以银行为主的金融行业客户 , 凭借自主研发的核心技术和产品 , 围绕客户的资产(贷款)、风险管理、核心业务系统等关键业务领域 , 向客户提供银行 IT 解决方案 。 其主要产品和服务方向分为技术开发、技术服务、咨询服务和系统集成业务四大类别 。

值得注意的是 , 天阳科技也是一家从新三板摘牌后冲刺A股的企业 。 据了解 , 天阳科技于2016年1月25日挂牌新三板 , 2017年6月7日退市 。

经营连续3年“失血”

招股书显示 , 近三年来 , 天阳科技营收与净利润双双大增 。 2017-2019年 , 天阳科技营业收入分别为6.06亿元、7.82亿元、10.62亿元 , 复合增长率达到了32.38%;净利润分别为0.56亿元、0.92亿元、1.10亿元 , 复合增长率达到了39.88% 。

单从盈利数据来看 , 天阳科技近年来的表现确实可圈可点 。 然而 , 净利连年攀升的背后是不断的“失血” 。

招股书显示 , 各报告期末 , 天阳科技经营活动产生的现金流量净额连续为负数 , 分别是-1.52亿元、-0.45亿元、-0.21亿元 。

文章图片

天阳科技给出的解释是 , 主要是由于公司经营规模增速较快 , 收入增幅较高 , 成本费用支出较大 , 但回款滞后使得经营活动现金净流出较多所致 。

GPLP犀牛财经发现 , 天阳科技回款滞后直接导致的就是应收账款净额较大 。

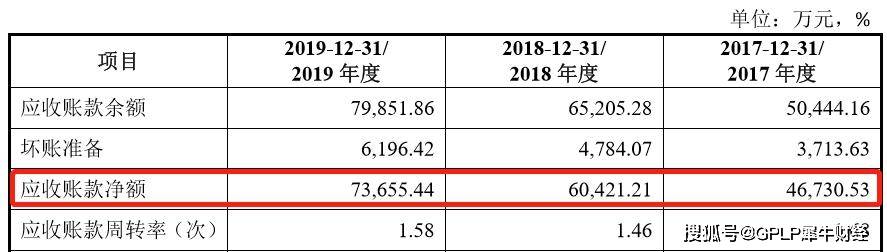

招股书显示 , 2017-2019年末 , 天阳科技应收账款账面净额分别为46,730.53万元、60,421.21万元和73,655.44万元 , 占各期末流动资产总额的比例分别为58.39%、72.59%和67.71% , 占营业收入比例分别为77.10%、77.28%和69.35% 。

文章图片

【比达|天阳科技IPO:现金流量净额连续三年为负数 应收账款占营收比达七成】连续3年“失血” , 应收账款净额不小 , 带给天阳科技的是一定资金上的压力 , 也难怪天阳科技拟用一半的募集资金金额补充流动资金及偿还银行贷款 。

头顶1.2亿商誉

股书显示 , 截至2019年年末 , 天阳科技商誉账面价值为1.2亿元 , 占非流动资产比例为48.10% 。

文章图片

天阳科技对此表示 , 主要系2015年收购银恒通形成的1,577.98万元商誉、2016年收购鼎信天威形成的307.75万元商誉和2017年收购卡洛其形成的10,459.71万元商誉 。

虽然天阳科技披露 , 对商誉进行了减值测试 , 并没有发现减值迹象 。 但是 , 若未来宏观经济、市场环境、监管政策发生重大变化 , 天阳科技销售毛利率、净利率和销售增长率下滑 , 或未来股东内含报酬率提高导致折现率上升 , 会使得相关资产组或资产组组合商誉发生减值 , 从而对公司经营业绩产生重大影响 。

推荐阅读

- 科技一哥|荣耀30青春版图集赏析:触觉与视觉的完美享受

- 科技犬君|vs 索尼A9G 谁强?,上半年用户喜爱手机盘点;小米电视大师65英寸OLED

- 精选泛科技|结果如何?,一加8续航遭质疑:上半年最全机型横评出炉

- 科技犬君上半年用户喜爱手机盘点;小米电视大师65英寸OLED vs 索尼A9G 谁强?

- 科技生活快报TB5000mAh大电池还有65W超级快充!这些手机让你摆脱充电焦虑

- 精选泛科技一加8续航遭质疑:上半年最全机型横评出炉,结果如何?

- 阿拉图图科技说三星新机口碑虽好,但中国市场销量翻车,用户几乎跑光!

- 华为Mate30美科技界:华为再强大也只是一家民企,我们究竟在怕什么?

- 行业|高增长+高回撤!请收好这份“补票”名单,11只核心资产股入围,百亿科技股已跌出“深坑”

- 阿拉图图科技说 给做了!,雷军服不服?苹果要把雷军敢说不敢做的事情