жқҗж–ҷ|еҘҘжқҘеҫ·ж•°жҚ®жү“жһ¶еӢҹжҠ•йҡҫж¶ҲеҢ– дёҖе®һжҺ§дәәдёәдёӯдҝЎй“¶иЎҢж”ҜиЎҢй•ҝ( е…ӯ )

ж–Үз« еӣҫзүҮ

жҠҘе‘Ҡжңҹеҗ„жңҹжң« пјҢ еҘҘжқҘеҫ·еә”收иҙҰж¬ҫе‘ЁиҪ¬зҺҮеҲҶеҲ«дёә3.27ж¬ЎгҖҒ9.62ж¬Ўе’Ң6.76ж¬Ў гҖӮ иҜҘе…¬еҸёи§ЈйҮҠз§° пјҢ е…¬еҸёеә”收иҙҰж¬ҫиҮӘ2018е№ҙиө·еӨ§е№…еўһй•ҝ пјҢ дё»иҰҒзі»иҗҘдёҡ收е…Ҙеўһй•ҝжүҖиҮҙ гҖӮ

жҠҘе‘Ҡжңҹеҗ„жңҹжң« пјҢ еҘҘжқҘеҫ·еә”收иҙҰж¬ҫйҖҫжңҹйҮ‘йўқеҲҶеҲ«дёә110.28дёҮе…ғгҖҒ199.59дёҮе…ғе’Ң458.16дёҮе…ғ пјҢ еҚ еә”收иҙҰж¬ҫжңҹжң«дҪҷйўқзҡ„жҜ”дҫӢеҲҶеҲ«8.03%гҖҒ4.58%е’Ң9.09% гҖӮ

ж–Үз« еӣҫзүҮ

2017е№ҙгҖҒ2018е№ҙе’Ң2019е№ҙ пјҢ еҘҘжқҘеҫ·еӣ еқҸиҙҰеҮҶеӨҮи®ЎжҸҗзЎ®и®Өзҡ„еҮҸеҖјжҚҹеӨұеҲҶеҲ«дёә11.75дёҮе…ғгҖҒ200.55дёҮе…ғе’Ң73.74дёҮе…ғ пјҢ 2018е№ҙеқҸиҙҰжҚҹеӨұеӨ§е№…еўһй•ҝдё»иҰҒзі»2018е№ҙе№ҙжң«еӣ 收е…Ҙеўһй•ҝеҜјиҮҙзҡ„еә”收иҙҰж¬ҫеўһй•ҝжүҖиҮҙ

жҠҘе‘ҠжңҹеҶ…дё»иҗҘдёҡеҠЎжҜӣеҲ©зҺҮе‘ҲеҖ’вҖңVвҖқиө°еҠҝ

жҠҘе‘ҠжңҹеҶ… пјҢ еҘҘжқҘеҫ·дё»иҗҘдёҡеҠЎжҜӣеҲ©зҺҮеҲҶеҲ«дёә53.95%гҖҒ65.76%е’Ң61.42% гҖӮ е…¶дёӯ пјҢ жңүжңәеҸ‘е…үжқҗж–ҷиҙЎзҢ®ж”¶е…ҘеҚ жҜ”еҲҶеҲ«дёә98.86%гҖҒ39.69%е’Ң42.39% пјҢ жҜӣеҲ©зҺҮеҲҶеҲ«дёә54.39%гҖҒ61.14%еҸҠ49.49%пјӣ2018 е№ҙиө· пјҢ и’ёеҸ‘жәҗжҲҗдёәиҙЎзҢ®жҜӣеҲ©зҺҮзҡ„дё»иҰҒдә§е“Ғ пјҢ 2018е№ҙе’Ң2019е№ҙ пјҢ и’ёеҸ‘жәҗи®ҫеӨҮиҙЎзҢ®ж”¶е…ҘеҚ жҜ”еҲҶеҲ«дёә60.08%е’Ң57.52% пјҢ жҜӣеҲ©зҺҮеҲҶеҲ«дёә68.97%е’Ң70.28% гҖӮ

ж–Үз« еӣҫзүҮ

еҘҘжқҘеҫ·з§° пјҢ жңүжңәеҸ‘е…үжқҗж–ҷиЎҢдёҡзҡ„з«һдәүеҜ№жүӢйҖҗжӯҘеўһеӨҡ пјҢ еёӮеңәз«һдәүе°ҶиҝӣдёҖжӯҘеҠ еү§ пјҢ дә§е“Ғй”Җе”®д»·ж је°ҶдјҡеҸ—еҲ°еҪұе“Қ пјҢ йҖ жҲҗе…¬еҸёдә§е“ҒжҜӣеҲ©зҺҮдёӢйҷҚ пјҢ д»ҺиҖҢеҪұе“Қе…¬еҸёз»ҸиҗҘдёҡз»©пјӣи’ёеҸ‘жәҗеұһдәҺй«ҳз«ҜзІҫеҜҶи®ҫеӨҮ пјҢ йҮҮз”Ёе®ҡеҲ¶еҢ–з”ҹдә§жЁЎејҸ пјҢ е…·жңүй«ҳжҠҖжңҜйҷ„еҠ еҖј пјҢ еӣ жӯӨжҜӣеҲ©зҺҮж°ҙе№іиҫғй«ҳ гҖӮ

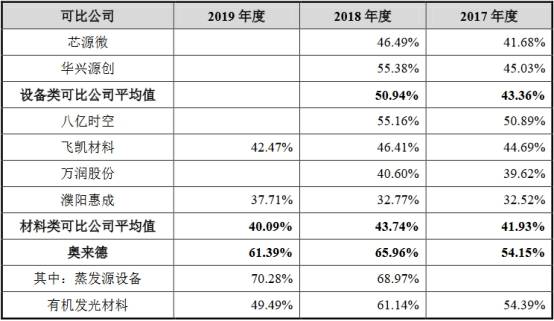

жҠҘе‘ҠжңҹеҶ… пјҢ еҗҢиЎҢдёҡе…¬еҸёиҠҜжәҗеҫ®гҖҒеҚҺе…ҙжәҗеҲӣзҡ„и®ҫеӨҮзұ»жҜӣеҲ©зҺҮе№іеқҮеҖјеҲҶеҲ«дёә43.36%гҖҒ50.94%е’Ң46.59%пјӣеҗҢиЎҢдёҡе…¬еҸёе…«дәҝж—¶з©әгҖҒйЈһеҮҜжқҗж–ҷгҖҒдёҮж¶ҰиӮЎд»Ҫе’Ңжҝ®йҳіжғ жҲҗзҡ„жқҗж–ҷзұ»дә§е“ҒжҜӣеҲ©зҺҮе№іеқҮеҖјеҲҶеҲ«дёә41.93%гҖҒ43.74%е’Ң42.99% гҖӮ

ж–Үз« еӣҫзүҮ

иө„дә§иҙҹеҖәзҺҮй«ҳдәҺеҗҢиЎҢдёҡе…¬еҸё

жҠҘе‘ҠжңҹеҶ… пјҢ еҘҘжқҘеҫ·иө„дә§иҙҹеҖәзҺҮеҲҶеҲ«дёә80.59%гҖҒ68.94%е’Ң45.31% пјҢ иҷҪ然йҖҗе№ҙдёӢж»‘ пјҢ дҪҶеҗҢиЎҢдёҡе…¬еҸёеҗҢжңҹиө„дә§иҙҹеҖәзҺҮе№іеқҮеҖјдёә27.06%гҖҒ25.20%е’Ң29.38% пјҢ еқҮиҝңдҪҺдәҺеҘҘжқҘеҫ·зҡ„иө„дә§иҙҹеҖәзҺҮ гҖӮ

ж–Үз« еӣҫзүҮ

д»ҺжөҒеҠЁжҜ”зҺҮдёҠзңӢ пјҢ жҠҘе‘ҠжңҹеҶ… пјҢ еҘҘжқҘеҫ·еҲҶеҲ«дёә0.70гҖҒ1.03е’Ң1.77 пјҢ еҗҢиЎҢдёҡе…¬еҸёе№іеқҮеҖјеҲҶеҲ«дёә2.81гҖҒ3.17е’Ң4.32 гҖӮ

д»ҺйҖҹеҠЁжҜ”зҺҮдёҠзңӢ пјҢ жҠҘе‘ҠжңҹеҶ… пјҢ еҘҘжқҘеҫ·еҲҶеҲ«дёә0.32гҖҒ0.47е’Ң1.12 пјҢ еҗҢиЎҢдёҡе…¬еҸёе№іеқҮеҖјеҲҶеҲ«дёә2.11гҖҒ2.27е’Ң1.10 гҖӮ

е°ұжҠҘе‘ҠжңҹеҶ… пјҢ е…¬еҸёзҡ„жөҒеҠЁжҜ”зҺҮгҖҒйҖҹеҠЁжҜ”зҺҮдҪҺдәҺеҸҜжҜ”дёҠеёӮе…¬еҸёе№іеқҮж°ҙе№і пјҢ иө„дә§иҙҹеҖәзҺҮй«ҳдәҺеҸҜжҜ”дёҠеёӮе…¬еҸёе№іеқҮж°ҙе№і пјҢ еҘҘжқҘеҫ·з§° пјҢ дё»иҰҒеҺҹеӣ зі»е…¬еҸёзҡ„и’ёеҸ‘жәҗдёҡеҠЎзҡ„收ж¬ҫжЁЎејҸдёәе…Ҳ预收йғЁеҲҶиҙ§ж¬ҫеҗҺз”ҹдә§еҸ‘иҙ§ пјҢ з”ұдәҺи’ёеҸ‘жәҗдә§е“Ғд»ҺеҲ¶йҖ гҖҒиҜ•з”ЁиҮіжңҖз»ҲйӘҢ收зҡ„е‘Ёжңҹиҫғй•ҝ пјҢ 预收ж¬ҫйЎ№дҪҷйўқиҫғй«ҳеҜјиҮҙжөҒеҠЁиҙҹеҖәиҫғй«ҳ гҖӮ еҸҰеӨ– пјҢ зӣёеҜ№дәҺе·Іе®һзҺ°иө„жң¬еёӮеңәзӣҙжҺҘиһҚиө„зҡ„еҗҢиЎҢдёҡдёҠеёӮе…¬еҸё пјҢ е…¬еҸёиһҚиө„иғҪеҠӣжңүйҷҗ пјҢ дё”жҠҘе‘ҠжңҹеҶ…еӨ„дәҺй«ҳйҖҹеҸ‘еұ•жңҹ пјҢ иө„йҮ‘йңҖжұӮйҮҸиҫғеӨ§ пјҢ еҜ№еӨ–еҖҹж¬ҫзӣёеҜ№иҫғеӨҡ гҖӮ жҠҘе‘ҠжңҹеҶ…йҡҸзқҖе…¬еҸёеҲ©ж¶Ұж°ҙе№іеўһй•ҝ пјҢ еҒҝеҖәиғҪеҠӣйҖҗе№ҙжҸҗеҚҮ гҖӮ

з ”еҸ‘иҙ№з”Ёиҝһз»ӯдёӨе№ҙеўһй•ҝ

жҠҘе‘ҠжңҹеҶ… пјҢ еҘҘжқҘеҫ·зҡ„з ”еҸ‘иҙ№з”ЁеҲҶеҲ«дёә1357.59дёҮе…ғгҖҒ2809.07дёҮе…ғе’Ң3617.59дёҮе…ғ пјҢ еҚ еҗҢжңҹиҗҘдёҡ收е…Ҙзҡ„жҜ”дҫӢеҲҶеҲ«дёә32.76%гҖҒ10.70%е’Ң12.03% гҖӮ

е…·дҪ“жқҘзңӢ пјҢ еҘҘжқҘеҫ·зҡ„з ”еҸ‘иҙ№з”Ёдё»иҰҒз”ұз ”еҸ‘дәәе‘ҳи–Әй…¬гҖҒжқҗж–ҷеҸҠеҠЁеҠӣиҙ№гҖҒжҠҳж—§дёҺж‘Ҡй”Җиҙ№жһ„жҲҗ пјҢ жЈҖжөӢиҙ№гҖҒе’ЁиҜўжңҚеҠЎиҙ№гҖҒе·®ж—…иҙ№гҖҒеҠһе…¬иҙ№гҖҒе…¶е®ғзӣёе…іиҙ№з”ЁгҖҒзҹҘиҜҶдә§жқғиҙ№з”Ёе’Ңз§ҹиөҒиҙ№еҚ жҜ”иҫғе°Ҹ гҖӮ

жҺЁиҚҗйҳ…иҜ»

![[еҠұеҝ—и§Ҷйў‘зҹӯзүҮ]еҒҡеҘҪдәӢпјҢеҫ®з¬‘жҢӮж»ЎдёӨи…®жүҚжҳҜжӯЈйҒ“пјҒпјҢж—©е®үеҝғиҜӯпјҡеӯҳеҘҪеҝғ](https://imgcdn.toutiaoyule.com/20200503/20200503054140414532a_t.jpeg)

- з–«жғ…|зҫҺеӣҪз–«жғ…йҖҹжҠҘпјҡзЎ®иҜҠж•°е·ІйҖјиҝ‘284дёҮпјӣзү№жң—жҷ®еҸ‘иҜқпјҡ99%ж–°еҶ з—…дҫӢе®Ңе…Ёж— е®іпјӣзҫҺ专家пјҡе®һйҷ…ж„ҹжҹ“ж•°жҲ–жҳҜзҺ°жңүж•°жҚ®10~24еҖҚ

- гҖҢеҫҗиүәжҙӢгҖҚдёӨзҷҫдёҮзҡ„ж•°жҚ®е·®пјҢеј иүәеҮЎеҚҙвҖңйЎ¶жӣҝвҖқеҫҗиүәжҙӢеҮәйҒ“пјҢжӯЈйқўж’•ејҖеҲӣ3еҶ…幕

- дё»д»Һ|Redisзі»еҲ—пјҲдә”пјүпјҡдё»д»ҺеӨҚеҲ¶

- зәўеҲҠиҙўз»Ҹ|и’ҷжі°иӮЎд»ҪжӢҹеҲӣдёҡжқҝжіЁеҶҢдёҠеёӮ иҗҘдёҡ收е…Ҙж•°жҚ®ејӮеёёй—®йўҳйҡҫи§Ј

- зҫҺеӣҪ|зҫҺеӣҪз–«жғ…дёҘйҮҚзЁӢеәҰиў«еӨ§е№…дҪҺдј° е®һйҷ…ж„ҹжҹ“дәәж•°жҲ–жҳҜзҺ°жңүж•°жҚ®10еҲ°24еҖҚ

- еҜҢйҖ”иө„и®Ҝ|| йҮҚзЈ…ж•°жҚ®еҸҠдәӢ件дёҖи§ҲиЎЁпјҢдёҖе‘ЁеүҚзһ»

- ж•°жҚ®жёҜж№ҫ|| еӨ–иө„жңҖж–°жҢҒиӮЎж•°жҚ®пјҢеҶңжһ—зү§жё”

- еӣҪеҠЎйҷўе®ўжҲ·з«Ҝ|@еҗ„еӨ§дёӯе°ҸдјҒдёҡпјҢи®ўеҚ•еӨҡдёҚеӨҡпјҹиө„йҮ‘е‘ЁиҪ¬жҖҺд№Ҳж ·пјҹеҺҹжқҗж–ҷдҫӣеә”иғҪи·ҹдёҠеҗ—пјҹ

- еЁұд№җеӨ§иө·еә•|гҖҠд№ҳйЈҺз ҙжөӘзҡ„е§җе§җгҖӢе…¬жј”иҲһеҸ°жқҘиўӯпјҡзңӢзҸҚзҲұзҪ‘еӨ§ж•°жҚ®и§ЈжһҗеҘіжҖ§еҰӮдҪ•е®һзҺ°иҮӘжҲ‘д»·еҖј

- дё»жңәжёёжҲҸе°ҸзҺ©е®¶|гҖҠйӣҶеҗҲе•ҰеҠЁзү©д№ӢжЈ®гҖӢжӣҙж–°еҗҺзҺ°ж–°BUG!ж•°жҚ®жҢ–жҺҳжӣҙеӨҡдҝЎжҒҜ