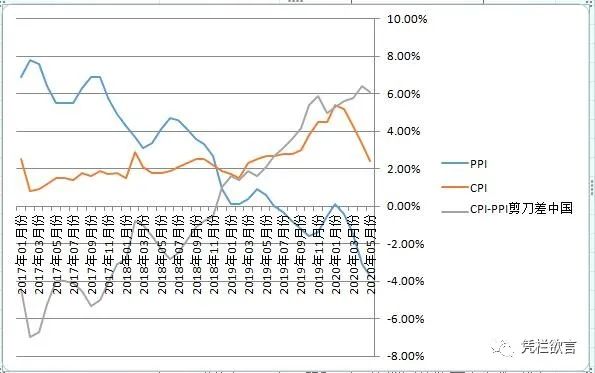

CPIи·ҢиҮі2.4%вҖ”вҖ”йҖҡиғҖжүҝеҺӢи¶ҠеӨ§пјҢеҸҚеј№и¶Ҡй«ҳ

з»ҹи®ЎеұҖж•°жҚ® пјҢ 2020е№ҙ5жңҲд»Ҫ пјҢ дёӯеӣҪеұ…ж°‘ж¶Ҳиҙ№д»·ж јпјҲCPIпјүеҗҢжҜ”дёҠж¶Ё2.4% пјҢ зҺҜжҜ”дёӢйҷҚ0.8% гҖӮдёӯеӣҪе·Ҙдёҡз”ҹдә§иҖ…еҮәеҺӮд»·ж јжҢҮж•°пјҲPPIпјүеҗҢжҜ”дёӢйҷҚ3.7% пјҢ зҺҜжҜ”дёӢйҷҚ0.4% гҖӮ

дёӨиҖ…еүӘеҲҖе·®ж„ҸеӨ–зј©зӘ„пјҒеүӘеҲҖе·®ж•°жҚ®еү”йҷӨдәҶзҹіжІ№зӯүе•Ҷе“Ғзҡ„иҫ“е…ҘжҖ§еҪұе“Қ пјҢ е…¶дё»иҰҒз”ұдёӯеӣҪе®һдҪ“дәҸжҚҹеҶіе®ҡ пјҢ е…·жңүжҢҒз»ӯжү©еӨ§зҡ„еҹәзЎҖ гҖӮеүӘеҲҖе·®ж„ҸеӨ–зј©е°ҸеҺҹеӣ еҖјеҫ—жҺўз©¶ гҖӮ01 еҶ…еӣ вҖ”вҖ”еғөе°ёдјҒдёҡдёәд»Җд№ҲиҜҙж„ҸеӨ–зј©е°ҸпјҹиҝҷжҳҜеӣ дёәдёӯеӣҪзҡ„CPI-PPIзҡ„еүӘеҲҖе·®жҳҜз”ұе®һдҪ“дәҸжҚҹзҡ„еҹәжң¬йқўеҶіе®ҡзҡ„ пјҢ е…·жңүй•ҝжңҹжү©еӨ§зҡ„еҹәзЎҖ гҖӮд»Ҙзӣ®еүҚжңҖж–°е…¬еёғзҡ„дёҖеӯЈеәҰж•°жҚ®жөӢз®— пјҢ 3жңҲжң«зӨҫдјҡиһҚиө„规模еӯҳйҮҸдёә262.24дёҮдәҝе…ғ пјҢ еҸӮиҖғеҲ©зҺҮжҲҗжң¬5.48%и®Ўз®— пјҢ жҠҳз®—дёәеҚ•еӯЈеәҰеҒҝжҒҜдёә3.59дёҮдәҝ гҖӮ иҖҢдёҖеӯЈеәҰGDPеўһйҮҸдёә6928дәҝдәәж°‘еёҒ гҖӮйӮЈд№Ҳи®Ўз®—еҮә1еӯЈеәҰе®һдҪ“дјҒдёҡдәҸжҚҹйўқдёә4.28дёҮдәҝ гҖӮеҒҮеҰӮжҹҗдёӘдјҒдёҡ пјҢ е…¬еҸёе®һдҪ“дёҡеҠЎдёҖдёӘеӯЈеәҰе°ұдәҸжҚҹдәҶ4.28дёҮдәҝиғҪжҖҺд№ҲеҠһпјҹ1пјүеҖҹй’ұз»ӯе‘Ҫз»ҸиҗҘпјҲеғөе°ёдјҒдёҡпјү гҖӮ2пјүеңЁйҮ‘иһҚеёӮеңәдёҠжүҫиЎҘпјҲжҲҝиӮЎж¶ЁеҸҜд»ҘејҘиЎҘе®һдҪ“дёҡеҠЎдәҸжҚҹпјү гҖӮ3пјүжҲ–иҖ…жҳҜжҸҗй«ҳе…¬еҸёдә§е“ҒеҲ©ж¶ҰеЎ«иЎҘдәҸз©ә гҖӮ жҸҗй«ҳдә§е“ҒеҲ©ж¶ҰжәҗиҮӘе…¬еҸёдә§е“Ғе”®д»·еҮҸеҺ»е…¬еҸёдә§е“ҒжҲҗжң¬ пјҢ ж”ҫеңЁе®Ҹи§ӮеұӮйқў пјҢ еҲ©ж¶Ұе°ұжҳҜCPI-PPIзҡ„еүӘеҲҖе·® гҖӮйӮЈд№ҲеҸҜд»ҘзҗҶи§ЈеҲ° пјҢ дёҖеӯЈеәҰе®һдҪ“дәҸжҚҹ4.28дёҮдәҝ пјҢ иҝҷе°ұеҶіе®ҡдәҶдёӯеӣҪзҡ„еүӘеҲҖе·®е…·жңүжҢҒз»ӯжү©еӨ§пјҲеўһеҠ еҲ©ж¶Ұдҝ®еӨҚдәҸжҚҹпјүзҡ„еҶ…з”ҹеҠӣйҮҸ пјҢ еүӘеҲҖе·®жӣІзәҝиө°еҠҝд№ҹиҜҒжҳҺдәҶиҝҷдёҖзӮ№ гҖӮ еүӘеҲҖе·®жү©еӨ§жҳҜжӯЈеёёиЎЁзҺ° пјҢ зј©е°Ҹе°ұеҲҷжҳҜдёҚжӯЈеёё пјҢ йңҖиҰҒд»Һе…¶д»–ж–№йқўжүҫеҺҹеӣ гҖӮд»ҺдёүзӮ№еҶ…з”ҹеҠӣйҮҸжқҘзңӢ пјҢ жғіиҰҒеүӘеҲҖе·®йҖҶеҠҝзј©е°Ҹ пјҢ ж— йқһжҳҜ银иЎҢеҖҹй’ұз»ҷеғөе°ёдјҒдёҡз»ҙжҢҒиҝҗиҗҘ пјҢ жҲ–иҖ…жҳҜжҲҝиӮЎж¶Ёд»· гҖӮ дәӢе®һдёҠ пјҢ иҝҷдёӨзӮ№еӨҡж•°ж—¶й—ҙжҳҜдёҖзӮ№ пјҢ жҲҝиӮЎжҷ®ж¶Ёжң¬иә«е°ұжҳҜ银иЎҢеҖҹй’ұзҡ„жҠөжҠје“Ғ гҖӮдҪҶжңүзҡ„ж—¶еҖҷпјҲжҜ”еҰӮиҜҙзҺ°еңЁпјү пјҢ жҲҝиӮЎе№¶жІЎжңүжҡҙж¶Ё пјҢ дјҒдёҡжІЎжңүи¶іеӨҹзҡ„ж–°еўһжҠөжҠје“ҒеҸҜд»ҘеҖҹеҲ°й’ұ пјҢ иҝҷж—¶еҖҷжғіиҰҒеҺӢдҪҺеүӘеҲҖе·® пјҢ е°ұйңҖиҰҒ银иЎҢдёҚи®ЎйЈҺйҷ©зҡ„пјҲжҠөжҠје“Ғзҡ„ж„Ҹд№үе°ұеңЁдәҺеҸҜд»ҘйҷҚдҪҺ银иЎҢйЈҺйҷ©пјүеҫҖеӨ–еҖҹй’ұ гҖӮд»Һ5жңҲж•°жҚ®жқҘзңӢ пјҢ йҮ‘иһҚеёӮеңәдёҠжүҫиЎҘеҲ©ж¶Ұзҡ„йҖ»иҫ‘жҳҫ然дёҚжҲҗз«Ӣ пјҢ иӮЎеёӮиЎЁзҺ°е№іж·Ў пјҢ жҲҝеёӮдјјжңүжҠ•жңәй©ұеҠЁзҡ„иҝ№иұЎпјҲйғЁеҲҶеҹҺеёӮжҲҗдәӨж”№е–„пјү пјҢ дҪҶ并没жңүиЎЁзҺ°еҮәжҷ®йҒҚжҖ§ пјҢ дёҚи¶ід»Ҙй©ұеҠЁеүӘеҲҖе·®зј©е°Ҹ гҖӮеүӘеҲҖе·®зј©е°Ҹзҡ„еҺҹеӣ еә”еҪ’з»“дәҺ银иЎҢзҡ„дёҚи®ЎйЈҺйҷ©зҡ„ејәдҝЎиҙ· гҖӮејәдҝЎиҙ·еңЁж”ҜжҢҒе®һдҪ“з»ҸжөҺзҡ„еҗҢж—¶ж”Ҝж’‘дәҶеӨ§йҮҸеғөе°ёдә§иғҪжІЎжңүеҮәжё… пјҢ д»ҺиҖҢжҠ‘еҲ¶дәҶзү©д»·зҡ„дёҠиЎҢ гҖӮ д»Јд»·жҳҜеӨ§йҮҸеғөе°ёдә§иғҪжҳҜжІЎжңүиҝҳеҖәиғҪеҠӣзҡ„ пјҢ иҝҷд»ЈиЎЁжүҖйҮҠж”ҫзҡ„иҙ§еёҒпјҲдҝЎз”Ёпјүж— жі•еӣһ收 пјҢ е°ҶеҲәжҝҖзӨҫиһҚе’ҢM2еўһй•ҝиғҢзҰ»з»ҸжөҺеўһйҖҹ гҖӮиҖҢM2еҚ°й’һеҲ°йҖҡиғҖеҪўжҲҗд№Ӣй—ҙжңүдёҖдёӘж—¶й—ҙе·® пјҢ иҝҷдёӘж—¶й—ҙе·®еӨ§жҰӮжҳҜ9дёӘжңҲ гҖӮ еңЁ9дёӘжңҲеҶ… пјҢ еӨ§йҮҸеҚ°й’һж”Ҝж’‘еғөе°ёдә§иғҪжҳҜеҸҜд»ҘеҺӢдҪҺйҖҡиғҖиЎЁзҺ°зҡ„ гҖӮ 9дёӘжңҲеҗҺ пјҢ дёәж”Ҝж’‘еғөе°ёдә§иғҪиҖҢеӨ§йҮҸйҮҠж”ҫзҡ„иҙ§еёҒеҲҷе°ҶиҪ¬еҢ–дёәйҖҡиғҖй©ұеҠЁеҠӣйҮҸ гҖӮеҺҶеҸІдёҠзңӢ пјҢ еҰӮжһңеӨ§йҮҸзҡ„иҙ§еёҒж–°еўһеҰӮжһңдёҚиғҪеҸҠж—¶зҡ„гҖҒйЎәеҲ©зҡ„еҶІиҝӣжҲҝиӮЎ пјҢ жіӣжәўзҡ„иҙ§еёҒе°ҶеңЁ9дёӘжңҲеҗҺиҪ¬еҢ–дёәйҖҡиғҖ гҖӮиӮЎеёӮжқҘиҜҙ пјҢ жҢҮжңӣиҙ§еёҒеҶІиҝӣиӮЎеёӮжҳҜдёҚеҸҜиғҪзҡ„ пјҢ дёӯеӣҪзҡ„иӮЎеёӮйҖ еҒҮжҲҗжң¬д№ӢдҪҺдё–жүҖзҪ•и§Ғ пјҢ йҖ еҒҮйЎ¶ж јзҪҡж¬ҫ60дёҮ пјҢ жүҮиҙқи·‘и·ҜеҸҜд»ҘжӢҚиҝһз»ӯеү§дәҶ пјҢ дёҠеёӮе…¬еҸёжҜ«еҸ‘ж— дјӨ гҖӮ йҖ еҒҮжҲҗжң¬дҪҺиҜұеҜјйҖ еҒҮиҖ…еүҚиөҙеҗҺ继 пјҢ иҝҷеҶіе®ҡдәҶдёӯеӣҪиӮЎеёӮзҡ„иө„дә§иҙЁйҮҸ гҖӮ вҖңдёӯеӣҪиӮЎеёӮиҝҳдёҚеҰӮиөҢеңәвҖқ пјҢ еҗҙ敬зҗҸиҜҙ гҖӮиҝҷд№ҹеҶіе®ҡдәҶж— и®әе®һдҪ“з»ҸжөҺеҘҪдёҚеҘҪ пјҢ дёӯеӣҪиӮЎеёӮйғҪжІЎжңүй•ҝжңҹжҖ§дёҠж¶Ёзҡ„еҹәзЎҖ гҖӮ 2014е№ҙй©ұеҠЁзҡ„иӮЎзүӣеңЁдёҖе№ҙд№ӢеҗҺеҙ©еЎҢе·Із»ҸеұһдәҺжһҒе…¶йҡҫеҫ— пјҢ жӣҙдёәеёёи§Ғзҡ„жҳҜеңЁ2019е№ҙ1жңҲд»Ҫй©ұеҠЁзҡ„иӮЎеёӮ пјҢ дёҖдёӘеӯЈеәҰеҗҺ пјҢ еңЁ2019е№ҙ4жңҲд»Ҫе·Із»Ҹеҙ©еЎҢ гҖӮжҲҝеёӮжқҘиҜҙ пјҢ дёӯеӣҪзҡ„иҙ§еёҒпјҲдёҚеҲ¶йҖ йҖҡиғҖзҡ„жғ…еҶөдёӢпјүд»ҺжқҘеҸӘзҲұгҖҒеҸӘж•ўгҖҒеҸӘиғҪеҶІиҝӣжҲҝеёӮ пјҢ иҝҷжҳҜдёҖз§Қз”Ёи„ҡжҠ•зҘЁ гҖӮ иҖҢиҙ§еёҒеҶІиҝӣжҲҝеёӮзҡ„еҹәзЎҖжҳҜеұ…民收е…ҘжҢҒз»ӯзЁіе®ҡеўһй•ҝзҡ„йў„жңҹ гҖӮзјәд№Ҹеұ…民收е…Ҙйў„жңҹ пјҢ еҚ•йқ иө„йҮ‘жҠ•жңәй©ұеҠЁзҡ„жҘјеёӮеҸӘиғҪжҳҷиҠұдёҖзҺ° пјҢ жҜ”еҰӮ1993е№ҙдёӯеӣҪжҲҝеёӮе°ұжҳҜжҠ•жңәй©ұеҠЁиҖҢзјәе°‘дәҶеұ…民收е…Ҙзҡ„й…ҚеҗҲ пјҢ жңҖз»ҲжіЎжІ«иҝ…йҖҹз ҙзҒӯ гҖӮ д»Һз»ҸжөҺиҙҹеўһй•ҝеҝ…然дјҡйҮҚеҲӣеұ…民收е…Ҙйў„жңҹжқҘзңӢ пјҢ иө„йҮ‘й•ҝжңҹжҖ§жөҒе…ҘжҲҝеёӮзҡ„еҹәзЎҖе·Із»Ҹ被摧жҜҒ гҖӮиӮЎжҲҝзҡ„иө°еҠҝеҶіе®ҡдәҶиҙ§еёҒж–°еўһиҪ¬еҢ–дёәйҖҡиғҖпјҲзәҰж»һеҗҺ9дёӘжңҲпјүе…·жңүеҝ…然жҖ§ гҖӮеҪ“еүҚйҖҡиғҖпјҲд»ҘеҚ°й’һзЁіе®ҡеғөе°ёдә§иғҪжқҘеҺӢеҲ¶пјүеҺӢеҲ¶и¶ҠеҺүе®і пјҢ д»ЈиЎЁжҠ•е…Ҙзҡ„ж— жі•еӣһ收иҙ§еёҒпјҲдҝЎз”Ёпјүи¶ҠеӨҡ пјҢ ж»һеҗҺзҡ„йҖҡиғҖеҸҚеј№зЁӢеәҰи¶Ҡй«ҳ гҖӮ02 еӨ–еӣ вҖ”вҖ”иҝӣеҸЈзҢӘиӮүд»Һ5жңҲCPIзҺҜжҜ”дёҠж¶ЁеҲҶйЎ№жқҘзңӢ пјҢ жҳҜйЈҹе“ҒйЎ№зҡ„дёӢиЎҢеҺӢеҲ¶дҪҸдәҶйҖҡиғҖиЎЁзҺ° гҖӮ

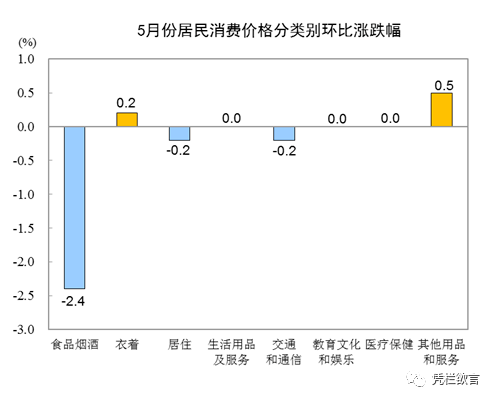

йЈҹе“Ғдёӯ пјҢ з•ңиӮүзұ»еҒҡеҮәдәҶжңҖеӨ§зҡ„иҙЎзҢ® пјҢ е…¶дёӯзҢӘиӮүеҪұе“ҚеҚ дәҶз•ңиӮүзұ»зҡ„9жҲҗ гҖӮд»ҺзҺҜжҜ”зңӢ пјҢ 5жңҲд»Ҫ пјҢ йЈҹе“Ғзғҹй…’зұ»д»·ж јзҺҜжҜ”дёӢйҷҚ2.4% пјҢ еҪұе“ҚCPIдёӢйҷҚзәҰ0.77дёӘзҷҫеҲҶзӮ№ гҖӮ йЈҹе“Ғдёӯ пјҢ йІңиҸңд»·ж јдёӢйҷҚ12.5% пјҢ еҪұе“ҚCPIдёӢйҷҚзәҰ0.33дёӘзҷҫеҲҶзӮ№пјӣз•ңиӮүзұ»д»·ж јдёӢйҷҚ5.7% пјҢ еҪұе“ҚCPIдёӢйҷҚзәҰ0.41дёӘзҷҫеҲҶзӮ№ пјҢ е…¶дёӯзҢӘиӮүд»·ж јдёӢйҷҚ8.1% пјҢ еҪұе“ҚCPIдёӢйҷҚзәҰ0.37дёӘзҷҫеҲҶзӮ№пјӣиӣӢзұ»д»·ж јдёӢйҷҚ4.1% пјҢ еҪұе“ҚCPIдёӢйҷҚзәҰ0.02дёӘзҷҫеҲҶзӮ№пјӣйІңжһңд»·ж јдёӢйҷҚ0.8% пјҢ еҪұе“ҚCPIдёӢйҷҚзәҰ0.01дёӘзҷҫеҲҶзӮ№пјӣж°ҙдә§е“Ғд»·ж јдёҠж¶Ё1.3% пјҢ еҪұе“ҚCPIдёҠж¶ЁзәҰ0.02дёӘзҷҫеҲҶзӮ№пјӣзІ®йЈҹд»·ж јдёҠж¶Ё0.3% пјҢ еҪұе“ҚCPIдёҠж¶ЁзәҰ0.01дёӘзҷҫеҲҶзӮ№ гҖӮд»ҺеүӘеҲҖе·®жқҘзҗҶи§Ј пјҢ иҝӣеҸЈзү©иө„еҰӮжһңеҜ№CPIе’ҢPPIдёӨз«ҜеҗҢж—¶йҖ жҲҗеҪұе“Қ пјҢ еҲҷдёҚеҪұе“ҚдёӨиҖ…д№Ӣй—ҙзҡ„еүӘеҲҖе·® пјҢ иҝӣеҸЈзү©иө„зҡ„еҪұе“Қе°ұдјҡиў«еү”йҷӨ гҖӮиҖҢзӣҙжҺҘиҝӣеҸЈз»Ҳз«Ҝж¶Ҳиҙ№е“ҒеҲҷе°Ҷи·іиҝҮеҜ№PPIзҺҜиҠӮзҡ„еҪұе“Қ пјҢ зӣҙжҺҘеҪұе“ҚCPI гҖӮ зӣҙжҺҘиҝӣеҸЈиӮүзұ»пјҲз»Ҳз«Ҝж¶Ҳиҙ№пјүжҳҫ然е°ҶеҺӢеҲ¶еүӘеҲҖе·®зҡ„иө°йҳ” гҖӮд»Һжө·е…іж•°жҚ®еҸҜд»Ҙеҫ—еҲ°иҜҒе®һ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- дәәеқҮеҸҜж”Ҝй…Қ收е…Ҙ|дёҠеҚҠе№ҙеұ…ж°‘дәәеқҮеҸҜж”Ҝй…Қ收е…Ҙ15666е…ғ еҗҢжҜ”еҗҚд№үеўһй•ҝ2.4%

- дёӯеӣҪж–°й—»зҪ‘|дёӯеӣҪ科еӯҰ家жңҖж–°з ”з©¶еҸ‘зҺ°2.44дәҝе№ҙеүҚвҖңе°Ҹе·§жјҸеҚ§йұјвҖқ

- CPI|6жңҲ10зңҒд»ҪCPIж¶Ёе№…й«ҳдәҺе…ЁеӣҪ зҢӘиӮүгҖҒ蔬иҸңд»·ж јжҖҺд№Ҳиө°пјҹ

- CPI|6жңҲд»ҪCPIеҗҢжҜ”дёҠж¶Ё2.5% еёӮеңәиҝҗиЎҢжҖ»дҪ“е№ізЁі йў„и®ЎдёӢеҚҠе№ҙCPIж¶Ёе№…е°ҶдҪҺдәҺдёҠеҚҠе№ҙ

- дёӯеӣҪ6жңҲCPIеҗҢжҜ”дёҠж¶Ё2.5%|дёӯеӣҪ6жңҲCPIеҗҢжҜ”дёҠж¶Ё2.5% зҢӘиӮүд»·ж јеҗҢжҜ”дёҠж¶Ё81.6%

- 6жңҲCPIеҗҢжҜ”еўһй•ҝ2.5% зҢӘиӮүд»·ж јеҗҢжҜ”дёҠж¶Ё81.6%

- CPI|еӣҪ家з»ҹи®ЎеұҖпјҡдёҠеҚҠе№ҙе…ЁеӣҪеұ…ж°‘ж¶Ҳиҙ№д»·ж јжҜ”еҺ»е№ҙеҗҢжңҹдёҠж¶Ё2.2%

- CPI|зҢӘиӮүгҖҒ蔬иҸңд»·ж јдёҠж¶Ё 6жңҲCPIж¶Ёе№…жҲ–жңүжүҖжү©еӨ§

- е·қжҷ®пјҡжҲ‘дёҚеҪ“жҖ»з»ҹиӮЎеёӮдјҡи·ҢиҮійӣ¶пјҒ

- ж—Ҙжң¬еӨ§еһӢеҲ¶йҖ дјҒдёҡDIи·ҢиҮі11е№ҙжқҘдҪҺдҪҚ