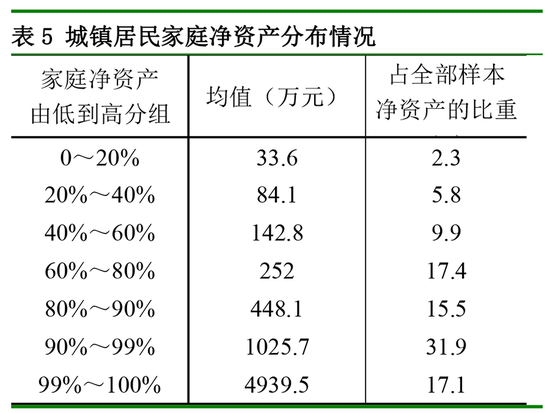

еӨ®иЎҢжҠҘе‘ҠпјҡдёӯеӣҪеҹҺй•Үеұ…民家еәӯжҲ·еқҮжҖ»иө„дә§317.9дёҮе…ғ( дёү )

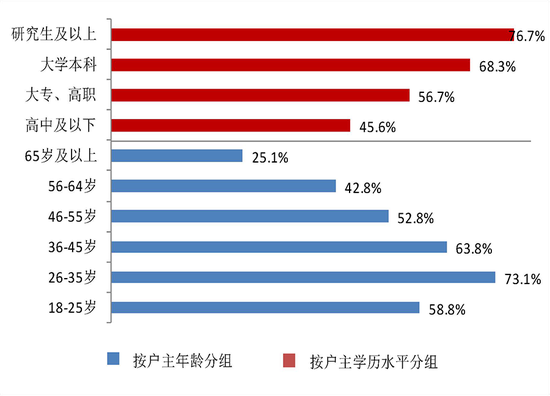

в–іеӣҫ7 жҢүжҲ·дё»е№ҙйҫ„е’ҢеӯҰеҺҶеҲҶз»„зҡ„家еәӯиҙҹеҖәеҸӮдёҺзҺҮ家еәӯеҮҖиө„дә§еҲҶеҢ–зЁӢеәҰй«ҳдәҺиө„дә§зҡ„еҲҶеҢ–зЁӢеәҰ пјҢ дҪҶдёӯеӣҪеҹҺй•Үеұ…民家еәӯиҙўеҜҢеҲҶеёғиҫғзҫҺеӣҪеқҮиЎЎе°Ҷеұ…民家еәӯзҡ„иө„дә§жүЈйҷӨиҙҹеҖә пјҢ еҫ—еҲ°зҡ„еҮҖиө„дә§жӣҙиғҪзңҹе®һең°еҸҚжҳ еұ…民家еәӯзҡ„иҙўеҜҢж°ҙе№і гҖӮ и°ғжҹҘж•°жҚ®жҳҫзӨә пјҢ дёӯеӣҪеҹҺй•Үеұ…民家еәӯеҮҖиө„дә§еқҮеҖјдёә289.0дёҮе…ғ гҖӮ 家еәӯеҮҖиө„дә§дёӯдҪҚж•°дёә141.0дёҮе…ғ пјҢ жҜ”еқҮеҖјдҪҺ148.0дёҮе…ғ гҖӮеұ…民家еәӯеҮҖиө„дә§еҲҶеҢ–зЁӢеәҰй«ҳдәҺ家еәӯжҖ»иө„дә§ гҖӮ е°Ҷ家еәӯеҮҖиө„дә§д»ҺдҪҺеҲ°й«ҳжҺ’еәҸ пјҢ еҮҖиө„дә§жңҖдҪҺ20%家еәӯзҡ„еҮҖиө„дә§д»…еҚ е…ЁйғЁж ·жң¬е®¶еәӯеҮҖиө„дә§зҡ„2.3% пјҢ иҖҢжңҖй«ҳ20%家еәӯзҡ„еҮҖиө„дә§еҚ 64.5% гҖӮ еҜ№й«ҳиө„дә§з»„家еәӯдҪңиҝӣдёҖжӯҘз»ҶеҲҶ пјҢ жңҖй«ҳ10%зҡ„家еәӯжүҖжӢҘжңүзҡ„еҮҖиө„дә§еҚ е…ЁйғЁж ·жң¬е®¶еәӯеҮҖиө„дә§зҡ„49.0% пјҢ жңҖй«ҳ1%зҡ„家еәӯеҚ 17.1% гҖӮ

дёҺзҫҺеӣҪзӣёжҜ” пјҢ дёӯеӣҪеұ…民家еәӯиҙўеҜҢзҡ„еҲҶеёғзӣёеҜ№еқҮиЎЎ гҖӮ 2016е№ҙ пјҢ жҢү家еәӯеҮҖиө„дә§жҺ’еәҸ пјҢ зҫҺеӣҪе…ЁеӣҪжңҖй«ҳ1%зҡ„家еәӯжүҖжӢҘжңүзҡ„еҮҖиө„дә§еҚ е…ЁйғЁж ·жң¬е®¶еәӯеҮҖиө„дә§зҡ„38.6% пјҢ з•Ҙй«ҳдәҺйҡҸеҗҺ9%家еәӯзҡ„38.5% пјҢ иҖҢе…¶дҪҷ90%зҡ„家еәӯд»…еҚ 22.8% пјҢ дёҚеҲ°дёүеҲҶд№ӢдёҖ пјҢ иҜҙжҳҺзҫҺеӣҪеұ…民家еәӯзҡ„иҙўеҜҢеҗ‘жңҖеҜҢ裕家еәӯйӣҶдёӯзҡ„зү№еҫҒжҳҺжҳҫ гҖӮ жҲ‘们зҡ„и°ғжҹҘжҳҫзӨә пјҢ еңЁдёӯеӣҪеҹҺй•Үеұ…民家еәӯдёӯ пјҢ иҝҷдёүдёӘжҜ”дҫӢеҲҶеҲ«дёә17.1%гҖҒ31.9%е’Ң51.0% гҖӮ еҚідҪҝеҒҮи®ҫжҲ‘еӣҪд№Ўжқ‘еұ…民家еәӯзҡ„еҮҖиө„дә§еқҮдёәйӣ¶ пјҢ е°Ҷиҝҷдәӣйӣ¶иө„дә§зҡ„ж ·жң¬жҢүд№Ўжқ‘дәәеҸЈеҚ жҜ”еҠ е…Ҙи°ғжҹҘж ·жң¬еҗҺ пјҢ ж–°ж ·жң¬дёӯжңҖй«ҳ1%гҖҒйҡҸеҗҺ9%е’Ңе…¶дҪҷ90%зҡ„家еәӯеҮҖиҙўеҜҢеҚ жҜ”еҲҶеҲ«дёә21.9%гҖҒ38.5%е’Ң39.6% пјҢ жҲ‘еӣҪеұ…民家еәӯиҙўеҜҢзӣёеҜ№еқҮиЎЎ гҖӮеұ…民家еәӯеҖәеҠЎйЈҺйҷ©жҖ»дҪ“еҸҜжҺ§еҹҺй•Үеұ…民家еәӯиө„дә§иҙҹеҖәзҺҮжҖ»дҪ“зЁіеҒҘ пјҢ 少数家еәӯиө„дёҚжҠөеҖәжҖ»дҪ“зңӢ пјҢ жҲ‘еӣҪеҹҺй•Үеұ…民家еәӯзҡ„иө„дә§иҙҹеҖәзҺҮзӣёеҜ№иҫғдҪҺ гҖӮ и°ғжҹҘжҳҫзӨә пјҢ жҲ‘еӣҪеҹҺй•Үеұ…民家еәӯиө„дә§иҙҹеҖәзҺҮзҡ„еқҮеҖјдёә9.1% пјҢ дҪҺдәҺзҫҺеӣҪзҡ„12.1% гҖӮ е…¶дёӯ пјҢ жңүиҙҹеҖә家еәӯзҡ„иө„дә§иҙҹеҖәзҺҮеқҮеҖјдёә14.8% пјҢ дёӯдҪҚж•°дёә15.8% гҖӮ

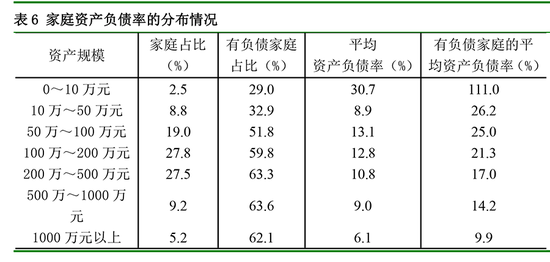

д»Һиө„дә§иҙҹеҖәзҺҮзҡ„еҲҶеёғзңӢ пјҢ иө„дә§и§„жЁЎи¶ҠдҪҺ пјҢ иҙҹеҖәеҸӮдёҺзҺҮи¶ҠдҪҺ пјҢ жңүиҙҹеҖә家еәӯзҡ„иө„дә§иҙҹеҖәзҺҮи¶Ҡй«ҳ гҖӮ е°Өе…¶жҳҜиө„дә§и§„жЁЎеңЁ10дёҮе…ғеҸҠд»ҘдёӢзҡ„家еәӯдёӯ пјҢ жңүиҙҹеҖәзҡ„家еәӯзҡ„е№іеқҮиө„дә§иҙҹеҖәзҺҮй«ҳиҫҫ111% гҖӮ

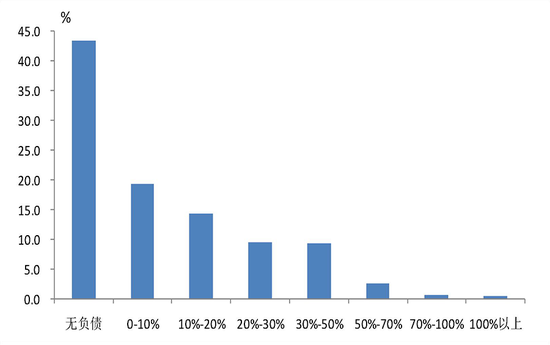

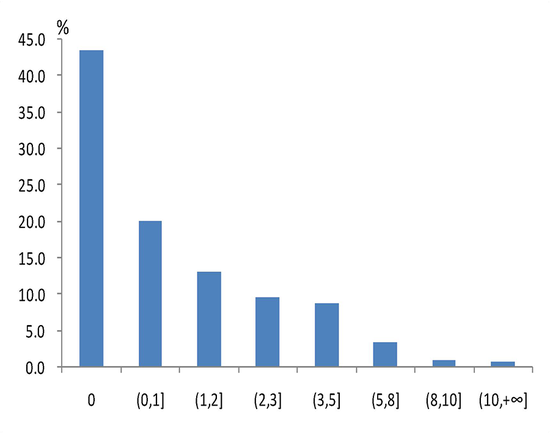

в–іеӣҫ8 дёҚеҗҢиө„дә§иҙҹеҖәзҺҮеҢәй—ҙзҡ„家еәӯеҚ жҜ”жғ…еҶөжңүиҙҹеҖәзҡ„家еәӯдёӯ пјҢ еӨ§йғЁеҲҶ家еәӯзҡ„иө„дә§иҙҹеҖәзҺҮеӨ„дәҺпјҲ0% пјҢ 10%]зҡ„еҢәй—ҙ пјҢ 少数家еәӯеӯҳеңЁиө„дёҚжҠөеҖәзҡ„жғ…еҶө гҖӮ и°ғжҹҘж ·жң¬дёӯ пјҢ иө„дә§иҙҹеҖәзҺҮеӨ„дәҺпјҲ0% пјҢ 10%]зҡ„家еәӯеҚ жҜ”дёә19.4% пјҢ еҚ жңүиҙҹеҖә家еәӯзҡ„34.4% гҖӮ жңү0.4%е…ұ138жҲ·е®¶еәӯзҡ„иө„дә§иҙҹеҖәзҺҮи¶…иҝҮдәҶ100% пјҢ иҝҷдәӣ家еәӯзҡ„еҖәеҠЎеҚ е…ЁйғЁж ·жң¬е®¶еәӯеҖәеҠЎзҡ„жҜ”йҮҚдёә0.4% гҖӮ иҝҷдәӣ家еәӯдё»иҰҒжңүдёӨз§Қжғ…еҶөпјҡдёҖжҳҜдҪҺиө„дә§е®¶еәӯпјҲиө„дә§е°‘дәҺ10дёҮе…ғпјү пјҢ дёҖе…ұ106жҲ· пјҢ еҖәеҠЎи§„жЁЎеҚ жүҖжңүиө„дёҚжҠөеҖә家еәӯеҖәеҠЎзҡ„жҜ”йҮҚдёә17% пјҢ 他们зҡ„еҖәеҠЎи§„жЁЎдёҚеӨ§ пјҢ дҪҶиө„дә§и§„жЁЎжӣҙе°Ҹ пјҢ иө„дә§ж— жі•иҰҶзӣ–еҖәеҠЎпјӣдәҢжҳҜеҸӮдёҺдјҒдёҡз»ҸиҗҘзҡ„家еәӯ пјҢ дёҖе…ұ23жҲ· пјҢ еҖәеҠЎи§„жЁЎеҚ жүҖжңүиө„дёҚжҠөеҖә家еәӯеҖәеҠЎзҡ„жҜ”йҮҚдёә41.1% пјҢ 他们жңүдёҖе®ҡ规模зҡ„иө„дә§ пјҢ дҪҶеҖәеҠЎи§„жЁЎжӣҙеӨ§ пјҢ иҖҢдё”еҖҹеҖәзҡ„еҺҹеӣ дё»иҰҒжҳҜе®һдҪ“з»ҸиҗҘ гҖӮеұ…民家еәӯеҖәеҠЎж”¶е…ҘжҜ”дёә1.02 пјҢ з•Ҙй«ҳдәҺзҫҺеӣҪеұ…ж°‘ж°ҙе№іеҖәеҠЎж”¶е…ҘжҜ”жҳҜжҢҮеұ…民家еәӯзҡ„еҖәеҠЎдҪҷйўқдёҺе…¶е№ҙ收е…Ҙзҡ„жҜ”еҖј пјҢ иғҪжӣҙдёәзӣҙи§Ӯең°еҸҚжҳ еұ…民家еәӯзҡ„еҖәеҠЎи§„жЁЎ гҖӮ и°ғжҹҘжҳҫзӨә пјҢ жҲ‘еӣҪеҹҺй•Үеұ…民家еәӯзҡ„е№іеқҮеҖәеҠЎж”¶е…ҘжҜ”дёә1.02 пјҢ з•Ҙй«ҳдәҺзҫҺеӣҪ0.93зҡ„ж°ҙе№і гҖӮ е…¶дёӯ пјҢ жңүиҙҹеҖә家еәӯзҡ„еҖәеҠЎж”¶е…ҘжҜ”зҡ„еқҮеҖје’ҢдёӯдҪҚж•°еқҮдёә1.6 гҖӮ жңү少数家еәӯзҡ„еҖәеҠЎи§„жЁЎиҝңй«ҳдәҺ家еәӯ收е…Ҙ пјҢ жңү1.2%е…ұ221жҲ·е®¶еәӯзҡ„еҖәеҠЎж”¶е…ҘжҜ”и¶…иҝҮдәҶ10 пјҢ иҝҷдәӣ家еәӯзҡ„еҖәеҠЎеҚ е…ЁйғЁж ·жң¬е®¶еәӯеҖәеҠЎзҡ„жҜ”йҮҚдёә5.8% гҖӮ

в–іеӣҫ9 дёҚеҗҢеҖәеҠЎж”¶е…ҘжҜ”еҢәй—ҙзҡ„家еәӯеҚ жҜ”жғ…еҶө

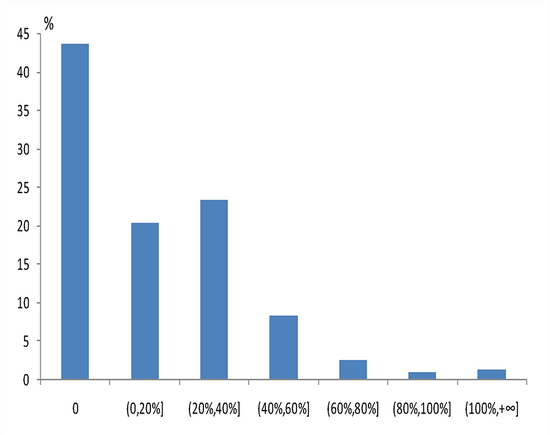

в–іеӣҫ10 дёҚеҗҢеҒҝеҖә收е…ҘжҜ”еҢәй—ҙзҡ„家еәӯеҚ жҜ”жғ…еҶөеҒҝеҖәиғҪеҠӣжҖ»дҪ“иҫғејәжҲ‘еӣҪеҹҺй•Үеұ…民家еәӯеҒҝеҖәиғҪеҠӣжҖ»дҪ“иҫғејә гҖӮ и°ғжҹҘж•°жҚ®жҳҫзӨә пјҢ еҹҺй•Үеұ…民家еәӯеҒҝеҖә收е…ҘжҜ”е№іеқҮдёә18.4% пјҢ е…¶дёӯжҲҝиҙ·еҒҝеҖә收е…ҘжҜ”дёә9.1% гҖӮ жңүиҙҹеҖә家еәӯзҡ„еҒҝеҖә收е…ҘжҜ”зҡ„еқҮеҖјдёә29.5% пјҢ дёӯдҪҚж•°дёә26.7% гҖӮ йғЁеҲҶ家еәӯзҡ„еҒҝеҖәиҙҹжӢ…иҫғйҮҚ пјҢ 12.8%зҡ„家еәӯжңҲеҒҝеҖә收е…ҘжҜ”и¶…иҝҮеӣӣжҲҗ пјҢ иҝҷдәӣ家еәӯзҡ„еҖәеҠЎеҚ е…ЁйғЁж ·жң¬е®¶еәӯеҖәеҠЎзҡ„жҜ”йҮҚдёә34.7%пјӣ4.5%зҡ„家еәӯжңҲеҒҝеҖә收е…ҘжҜ”и¶…иҝҮе…ӯжҲҗ пјҢ еҖәеҠЎеҚ жҜ”дёә12.8% гҖӮеҲҶ收е…Ҙж°ҙе№ізңӢ пјҢ дҪҺ收е…Ҙ家еәӯеҒҝеҖәеҺӢеҠӣзӣёеҜ№иҫғеӨ§ гҖӮ и°ғжҹҘж•°жҚ®жҳҫзӨә пјҢ жҢү家еәӯжҖ»ж”¶е…Ҙд»ҺдҪҺеҲ°й«ҳжҺ’еәҸ пјҢ 收е…ҘжңҖдҪҺ20%家еәӯжңҲеҒҝеҖә收е…ҘжҜ”дёә24.8% пјҢ й«ҳдәҺеқҮеҖј6.4дёӘзҷҫеҲҶзӮ№ пјҢ жҜ”жңҖй«ҳ20%家еәӯй«ҳ9.1дёӘзҷҫеҲҶзӮ№ гҖӮ иҝҷдәӣдҪҺ收е…Ҙ家еәӯдёӯ пјҢ 13.8%зҡ„家еәӯжңҲеҒҝеҖә收е…ҘжҜ”и¶…иҝҮеӣӣжҲҗ пјҢ 6.7%зҡ„家еәӯи¶…иҝҮе…ӯжҲҗ гҖӮе®һдҪ“з»ҸиҗҘ家еәӯзҡ„еҒҝеҖәеҺӢеҠӣеӨ§ гҖӮ и°ғжҹҘж ·жң¬дёӯ пјҢ жІЎжңүз»ҸиҗҘжҖ§еҖәеҠЎе®¶еәӯзҡ„еҒҝеҖә收е…ҘжҜ”дёә16.1% пјҢ жңүз»ҸиҗҘжҖ§еҖәеҠЎе®¶еәӯзҡ„еҒҝеҖә收е…ҘжҜ”дёә30.1% пјҢ й«ҳдәҺеүҚиҖ…14дёӘзҷҫеҲҶзӮ№ гҖӮе·Ҙи–Әйҳ¶еұӮеҖәеҠЎеҒҝиҝҳеҺӢеҠӣжҳҺжҳҫ гҖӮ еҲҶиҒҢдёҡзңӢ пјҢ жҲ·дё»дёәдјҒдёҡдёҖиҲ¬е‘ҳе·Ҙе’ҢеӣҪ家жңәе…ігҖҒдәӢдёҡеҚ•дҪҚдәәе‘ҳзҡ„家еәӯжңҲеҒҝеҖә收е…ҘжҜ”зӣёеҜ№й«ҳ пјҢ еҲҶеҲ«дёә22.5%е’Ң19.9% пјҢ еқҮй«ҳдәҺе№іеқҮеҒҝеҖә收е…ҘжҜ” гҖӮеҖјеҫ—жіЁж„Ҹзҡ„й—®йўҳ第дёҖ пјҢ еҹҺй•Үеұ…民家еәӯйҮ‘иһҚиө„дә§иҙҹеҖәзҺҮиҫғй«ҳ пјҢ еӯҳеңЁдёҖе®ҡзҡ„жөҒеҠЁжҖ§йЈҺйҷ© гҖӮ еҹҺй•Үеұ…民家еәӯиө„дә§й…ҚзҪ®й«ҳеәҰйӣҶдёӯдәҺжҲҝдә§ пјҢ йҮ‘иһҚиө„дә§еҚ жҜ”дҪҺ пјҢ йҮ‘иһҚиө„дә§иҙҹеҖәзҺҮзӣёеҜ№иҫғй«ҳ гҖӮ и°ғжҹҘжҳҫзӨә пјҢ жҲ‘еӣҪеҹҺй•Үеұ…民家еәӯйҮ‘иһҚиө„дә§иҙҹеҖәзҺҮдёә44.6% пјҢ е…¶дёӯ пјҢ жңүиҙҹеҖә家еәӯзҡ„йҮ‘иһҚиө„дә§иҙҹеҖәзҺҮеқҮеҖјдёә85.3% пјҢ дёӯдҪҚж•°дёә117.3% пјҢ еҚҠж•°д»ҘдёҠзҡ„家еәӯйҮ‘иһҚиө„дә§иҙҹеҖәзҺҮи¶…иҝҮдәҶ100% гҖӮ еҸҜи§Ғ пјҢ еұ…ж°‘иө„дә§иҙҹеҖәзҺҮиҷҪж•ҙдҪ“зЁіеҒҘ пјҢ дҪҶжҳҜиө„дә§жөҒеҠЁжҖ§иҫғе·® пјҢ еӯҳеңЁдёҖе®ҡзҡ„жөҒеҠЁжҖ§йЈҺйҷ© гҖӮ第дәҢ пјҢ йғЁеҲҶдҪҺиө„дә§е®¶еәӯиө„дёҚжҠөеҖә пјҢ иҝқзәҰйЈҺйҷ©й«ҳ гҖӮ еҸ—и°ғжҹҘ家еәӯдёӯ пјҢ жҖ»иө„дә§дҪҺдәҺ10дёҮе…ғзҡ„е…ұжңү792жҲ· пјҢ иҝҷдәӣ家еәӯзҡ„иө„дә§иҙҹеҖәзҺҮдёә30.7% пјҢ иҝңй«ҳдәҺ其他家еәӯ пјҢ е…¶дёӯжңү106жҲ·е®¶еәӯзҡ„иө„дә§иҙҹеҖәзҺҮи¶…иҝҮдәҶ100% гҖӮ иҝҷ106жҲ·е®¶еәӯеӨҡж•°ж— жҲҝж— иҪҰ пјҢ д»…жңүе°‘йҮҸеӯҳж¬ҫ пјҢ жҲ·дё»дё»иҰҒд»ҺдәӢдёӘдҪ“з»ҸиҗҘжҲ–е…¶д»–иҒҢдёҡ пјҢ жІЎжңүзЁіе®ҡ收е…Ҙ пјҢ иҙҹеҖәеҚҙзӣёеҜ№иҫғй«ҳ пјҢ дёҖж—ҰйҒҮеҲ°ж„ҸеӨ–жғ…еҶө пјҢ иҝқзәҰйЈҺйҷ©иҫғй«ҳ гҖӮ第дёү пјҢ дёӯйқ’е№ҙзҫӨдҪ“иҙҹеҖәеҺӢеҠӣиҫғеӨ§ пјҢ еҖәеҠЎйЈҺйҷ©зӣёеҜ№иҫғй«ҳ гҖӮ жҲ·дё»е№ҙйҫ„еңЁ26~35еІҒзҡ„еұ…民家еәӯеҖәеҠЎеҸӮдёҺзҺҮгҖҒжҲ·еқҮеҖәеҠЎи§„жЁЎгҖҒиө„дә§иҙҹеҖәзҺҮгҖҒеҖәеҠЎж”¶е…ҘжҜ”йғҪиҰҒй«ҳдәҺ其他家еәӯ гҖӮ дёӯйқ’е№ҙ家еәӯз”ұдәҺйқўдёҙиҙӯжҲҝгҖҒжҲҗ家з”ҹеӯҗгҖҒеӯҗеҘіж•ҷиӮІзӯүеӨҡж–№йқўзҡ„ж”ҜеҮәеҺӢеҠӣ пјҢ иҙҹеҖәзҺ°иұЎжӣҙдёәжҷ®йҒҚ пјҢ еҖәеҠЎиҙҹжӢ…зӣёеҜ№иҫғйҮҚ пјҢ еҒҝеҖәеҺӢеҠӣзӣёеҜ№иҫғеӨ§ гҖӮ第еӣӣ пјҢ иҖҒе№ҙзҫӨдҪ“жҠ•иө„银иЎҢзҗҶиҙўгҖҒиө„з®ЎгҖҒдҝЎжүҳзӯүйҮ‘иһҚдә§е“ҒиҫғеӨҡ пјҢ йЈҺйҷ©иҫғеӨ§ гҖӮ и°ғжҹҘжҳҫзӨә пјҢ жҲ·дё»е№ҙйҫ„дёә65еІҒеҸҠд»ҘдёҠеұ…民家еәӯжҠ•иө„银иЎҢзҗҶиҙўгҖҒиө„з®ЎгҖҒдҝЎжүҳдә§е“Ғзҡ„еқҮеҖјдёә23.9дёҮе…ғ пјҢ жҳҜжҖ»дҪ“е№іеқҮж°ҙе№ізҡ„1.4еҖҚ пјҢ еҚ 其家еәӯйҮ‘иһҚиө„дә§зҡ„жҜ”йҮҚдёә34.8% пјҢ иҝңй«ҳдәҺе…¶д»–е№ҙйҫ„ж®өж°ҙе№і гҖӮ и°ғз ”еҸ‘зҺ° пјҢ е°Ҫз®Ўиө„管新规еҮәеҸ°еҗҺзҗҶиҙўдә§е“ҒдёҚеҶҚдҝқжң¬ пјҢ йғЁеҲҶ银иЎҢд»ЈзҗҶй”Җе”®зҡ„第дёүж–№жҠ•иө„зҗҶиҙўдә§е“ҒйЈҺйҷ©иҫғй«ҳ пјҢ дҪҶд»ҚжңүдёҚе°‘еұ…ж°‘и®ӨдёәеңЁй“¶иЎҢиҙӯд№°зҗҶиҙўдә§е“Ғжң¬йҮ‘дёҚдјҡжҚҹеӨұ пјҢ е®һйҷ…жҠ•иө„йЈҺйҷ©дёҺеұ…ж°‘жҠ•иө„е®үе…ЁжҖ§йў„жңҹеӯҳеңЁиҫғеӨ§е·®и·қ гҖӮ 65еІҒд»ҘдёҠзҡ„иҖҒе№ҙзҫӨдҪ“еӨ„дәҺ收е…ҘжқҘжәҗеҮҸе°‘зҡ„дәәз”ҹйҳ¶ж®ө пјҢ е°ҶеӨ§йҮҸиө„йҮ‘жҠ•иө„银иЎҢзҗҶиҙўгҖҒиө„з®ЎгҖҒдҝЎжүҳзӯүйҮ‘иһҚдә§е“Ғ пјҢ еўһеҠ дәҶжҠ•иө„еҸҠе…»иҖҒзҡ„дёҚзЎ®е®ҡеӣ зҙ гҖӮ第дә” пјҢ еҲҡйңҖеһӢжҲҝиҙ·е®¶еәӯзҡ„еҖәеҠЎйЈҺйҷ©зӘҒеҮә гҖӮ еҸ—и°ғжҹҘ家еәӯдёӯ пјҢ 43.4%зҡ„家еәӯжңүдҪҸжҲҝиҙ·ж¬ҫ гҖӮ жңүжҲҝиҙ·е®¶еәӯзҡ„иө„дә§иҙҹеҖәзҺҮгҖҒйҮ‘иһҚиө„дә§иҙҹеҖәзҺҮе’ҢжңҲеҒҝеҖә收е…ҘжҜ”еҲҶеҲ«дёә16.5%гҖҒ101.5%е’Ң29.0% пјҢ еҖәеҠЎйЈҺйҷ©жҳҺжҳҫй«ҳдәҺе№іеқҮж°ҙе№і гҖӮ е…¶дёӯеҲҡйңҖеһӢжҲҝиҙ·е®¶еәӯзҡ„еҖәеҠЎйЈҺйҷ©е°Өе…¶зӘҒеҮә пјҢ иҝҷдёүйЎ№жҢҮж ҮеҲҶеҲ«дёә24.2%гҖҒ151.3%е’Ң33.0% пјҢ еқҮдёәжүҖжңүзҫӨдҪ“дёӯзҡ„жңҖй«ҳеҖј гҖӮ зӣёжҜ”д№ӢдёӢ пјҢ жҠ•иө„еһӢжҲҝиҙ·е®¶еәӯзҡ„еҖәеҠЎйЈҺйҷ©иҰҒе°Ҹеҫ—еӨҡ пјҢ е…¶дёүйЎ№жҢҮж Үд»…з•Ҙй«ҳдәҺе№іеқҮж°ҙе№і гҖӮ

жҺЁиҚҗйҳ…иҜ»

- д»Һжө·еӨ–еј•з§ҚеҲ°дёӯеӣҪзҡ„жһң蔬зұ»жӨҚзү©

- еј—жҙӣдјҠеҫ·зӢ¬з«Ӣе°ёжЈҖжҠҘе‘Ҡе…¬еёғ жӯ»дәҺеҸ—еҺӢиҝ«зҡ„зӘ’жҒҜ

- дјҳеҢ–жңҚеҠЎ|дјҳеҢ–жңҚеҠЎгҖҒеҮҸиҜҒдҫҝж°‘ еӨ®иЎҢд»Ҡе№ҙеҸ–ж¶Ҳ11йЎ№иҜҒжҳҺдәӢйЎ№

- жҫҺж№ғж–°й—»|е·қиҲӘеӨҮйҷҚдәӢ件зҷҫйЎөжҠҘе‘ҠеҮәзӮүпјҡиӢұйӣ„жңәй•ҝй«ҳз©әзјәж°§й©ҫжңәиҝ‘20еҲҶй’ҹ

- жҲ‘еңЁзҫҺеӣҪжІ»з—ӣйЈҺвҖ”вҖ”йў иҰҶе…ЁйғЁдёӯеӣҪжҰӮеҝө

- е…үеҲ»жңәпјҢдёӯеӣҪиғҪйҖ еҗ—пјҹ

- вҖңзӯҫиҜҒзҰҒд»ӨвҖқдёӢзҡ„дёӯеӣҪиөҙзҫҺз•ҷеӯҰз”ҹпјҡжӢ…еҝғйҡҸж—¶иў«й©ұйҖҗ

- дёӯеӣҪж—ҘжҠҘзҪ‘|дёӯе»әдәҢеұҖдёҖе…¬еҸёи’ҷеҹҺзҡ–ж–°йЎ№зӣ®ејҖеұ•вҖңе…іеҝғе„ҝз«ҘпјҢйҳіе…үжҲҗй•ҝвҖқжҙ»еҠЁ

- зү№жң—жҷ®жғіеҖҹG7еі°дјҡжҗһвҖңе°ҸеңҲеӯҗвҖқй’ҲеҜ№дёӯеӣҪ дёҚеҫ—дәәеҝғ

- дёӯеӣҪж–°й—»зҪ‘|вҖң00еҗҺвҖқеҠұеҝ—еҘіеӯ©йҷҲйӣЁж¬Јпјҡж„ҝвҖңдёҖжқЎи…ҝд№ҹиғҪиө°йҒҚеӨ©дёӢвҖқ