еӨ®иЎҢжҠҘе‘ҠпјҡдёӯеӣҪеҹҺй•Үеұ…民家еәӯжҲ·еқҮжҖ»иө„дә§317.9дёҮе…ғ( дәҢ )

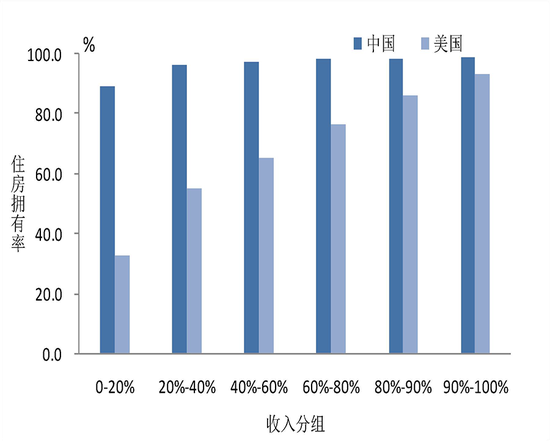

в–іеӣҫ4 дёӯеӣҪе’ҢзҫҺеӣҪдёҚеҗҢ收е…Ҙз»„зҡ„дҪҸжҲҝжӢҘжңүзҺҮеұ…ж°‘зҡ„дҪҸжҲҝжӢҘжңүжғ…еҶөзӣёеҜ№еқҮиЎЎ гҖӮ жҲ‘еӣҪеҹҺй•Үеұ…民家еәӯзҡ„дҪҸжҲҝжӢҘжңүзҺҮдёә96.0% пјҢ жңүдёҖеҘ—дҪҸжҲҝзҡ„家еәӯеҚ жҜ”дёә58.4% пјҢ жңүдёӨеҘ—дҪҸжҲҝзҡ„еҚ жҜ”дёә31.0% пјҢ жңүдёүеҘ—еҸҠд»ҘдёҠдҪҸжҲҝзҡ„еҚ жҜ”дёә10.5% пјҢ жҲ·еқҮжӢҘжңүдҪҸжҲҝ1.5еҘ— гҖӮ зҫҺеӣҪдҪҸжҲ·жҖ»дҪ“зҡ„дҪҸжҲҝжӢҘжңүзҺҮдёә63.7% пјҢ дҪҺдәҺжҲ‘еӣҪ32.3дёӘзҷҫеҲҶзӮ№ гҖӮ жҢү家еәӯ收е…Ҙд»ҺдҪҺеҲ°й«ҳжҺ’еәҸ пјҢ зҫҺеӣҪ收е…ҘжңҖдҪҺ20%家еәӯзҡ„дҪҸжҲҝжӢҘжңүзҺҮд»…дёә32.9% пјҢ иҖҢжҲ‘еӣҪ收е…ҘжңҖдҪҺ20%家еәӯзҡ„дҪҸжҲҝжӢҘжңүзҺҮд№ҹдёә89.1% гҖӮеҹҺй•Үеұ…民家еәӯжӢҘжңүзҡ„дҪҸжҲҝж•°йҮҸи¶ҠеӨҡ пјҢ 其家еәӯиө„дә§дёӯдҪҸжҲҝиө„дә§зҡ„еҚ жҜ”еҸҚиҖҢи¶ҠдҪҺ гҖӮ жӢҘжңүдёҖеҘ—дҪҸжҲҝзҡ„家еәӯзҡ„жҖ»иө„дә§дёӯдҪҸжҲҝиө„дә§зҡ„еҚ жҜ”дёә64.3% пјҢ жңүдёӨеҘ—дҪҸжҲҝ家еәӯзҡ„дҪҸжҲҝиө„дә§еҚ жҜ”дёә62.7% пјҢ жңүдёүеҘ—еҸҠд»ҘдёҠдҪҸжҲҝ家еәӯзҡ„дҪҸжҲҝиө„дә§еҚ жҜ”дёә51.0% гҖӮ иҝҷдё»иҰҒжҳҜеӣ дёәеӨҡжҲҝдә§е®¶еәӯеңЁи§ЈеҶідәҶеҹәжң¬дҪҸжҲҝйңҖжұӮеҗҺ пјҢ жӣҙеҖҫеҗ‘дәҺеӨҡе…ғеҢ–иө„дә§й…ҚзҪ® гҖӮ第дәҢ пјҢ е•Ҷй“әеҸҠеҺӮжҲҝзӯүз»ҸиҗҘжҖ§иө„дә§жҳҜ家еәӯиө„дә§е·®и·қеӨ§зҡ„йҮҚиҰҒеҺҹеӣ гҖӮ еҸ—и°ғжҹҘ家еәӯдёӯ пјҢ 15.9%зҡ„家еәӯжӢҘжңүе•Ҷй“әжҲ–еҺӮжҲҝзӯүз»ҸиҗҘжҖ§иө„дә§ пјҢ иҝҷдәӣ家еәӯзҡ„з»ҸиҗҘжҖ§иө„дә§еқҮеҖјдёә257.5дёҮе…ғ пјҢ еҚ 其家еәӯжҖ»иө„дә§зҡ„33.1% гҖӮ жӢҘжңүз»ҸиҗҘжҖ§иө„дә§е®¶еәӯзҡ„жҲ·еқҮжҖ»иө„дә§дёә776.8дёҮе…ғ пјҢ жҳҜжІЎжңүз»ҸиҗҘжҖ§иө„дә§е®¶еәӯзҡ„3.4еҖҚ гҖӮ家еәӯжҖ»иө„дә§и¶ҠеӨҡ пјҢ з»ҸиҗҘжҖ§иө„дә§зҡ„жӢҘжңүзҺҮи¶Ҡй«ҳ пјҢ з»ҸиҗҘжҖ§иө„дә§еңЁе®¶еәӯиө„дә§дёӯзҡ„жҜ”йҮҚи¶ҠеӨ§ гҖӮ жҢү家еәӯжҖ»иө„дә§жҺ’еәҸ пјҢ иө„дә§жңҖй«ҳ10%зҡ„家еәӯдёӯ пјҢ иҝ‘еҚҠж•°зҡ„家еәӯжӢҘжңүз»ҸиҗҘжҖ§иө„дә§ пјҢ иҝҷдәӣ家еәӯзҡ„з»ҸиҗҘжҖ§иө„дә§еҚ 家еәӯжҖ»иө„дә§зҡ„35.6%пјӣиҖҢиө„дә§жңҖдҪҺ20%家еәӯдёӯд»…жңү3.5%зҡ„家еәӯжӢҘжңүз»ҸиҗҘжҖ§иө„дә§ пјҢ е…¶з»ҸиҗҘжҖ§иө„дә§еҚ 家еәӯжҖ»иө„дә§зҡ„жҜ”йҮҚдёә22.4% гҖӮйҮ‘иһҚиө„дә§еҲҶеҢ–жҳҺжҳҫ пјҢ еұ…民家еәӯжӣҙеҒҸеҘҪж— йЈҺйҷ©йҮ‘иһҚиө„дә§еҸ—и°ғжҹҘ家еәӯдёӯ пјҢ жңү99.7%зҡ„家еәӯжӢҘжңүйҮ‘иһҚиө„дә§ пјҢ жҲ·еқҮйҮ‘иһҚиө„дә§64.9дёҮе…ғ пјҢ еҚ 家еәӯжҖ»иө„дә§зҡ„20.4% гҖӮ дёҺзҫҺеӣҪзӣёжҜ” пјҢ жҲ‘еӣҪеҹҺй•Үеұ…民家еәӯйҮ‘иһҚиө„дә§еҚ жҖ»иө„дә§зҡ„жҜ”йҮҚеҒҸдҪҺ пјҢ жҜ”зҫҺеӣҪдҪҺ22.1зҡ„зҷҫеҲҶзӮ№ гҖӮ

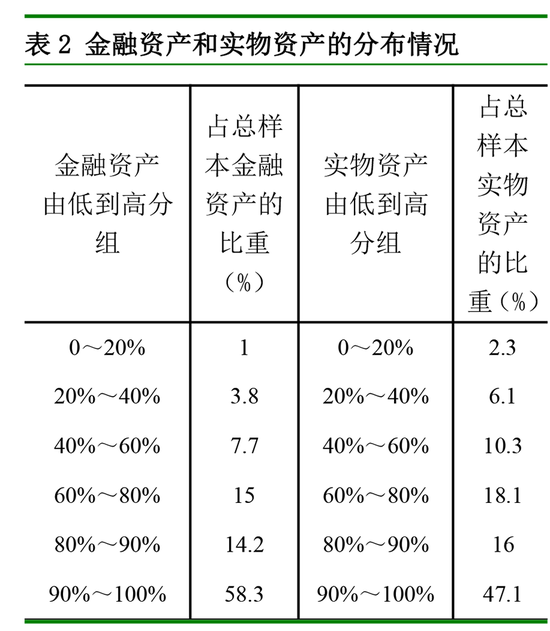

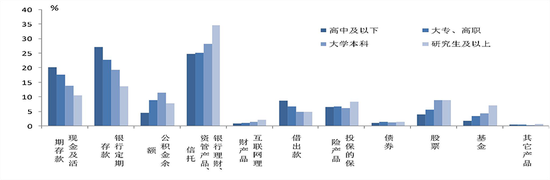

в–іеӣҫ5 еҹҺй•Үеұ…民家еәӯйҮ‘иһҚиө„дә§жһ„жҲҗ第дёҖ пјҢ йҮ‘иһҚиө„дә§зҡ„еҲҶеҢ–зЁӢеәҰжӣҙжҳҺжҳҫ гҖӮ е°Ҷ家еәӯеҲҶеҲ«жҢүз…§йҮ‘иһҚиө„дә§е’Ңе®һзү©иө„дә§д»ҺдҪҺеҲ°й«ҳиҝӣиЎҢжҺ’еәҸ пјҢ йҮ‘иһҚиө„дә§жңҖй«ҳ10%家еәӯжүҖжӢҘжңүзҡ„йҮ‘иһҚиө„дә§еҚ жүҖжңүж ·жң¬е®¶еәӯзҡ„58.3% пјҢ иҖҢе®һзү©иө„дә§жңҖй«ҳ10%家еәӯжӢҘжңүзҡ„иө„дә§еҚ жҜ”дёә47.1% гҖӮ еҸҜи§Ғ пјҢ йҮ‘иһҚиө„дә§зҡ„дёҚеқҮиЎЎзЁӢеәҰжӣҙжҳҫи‘— гҖӮ第дәҢ пјҢ еұ…ж°‘жҠ•иө„еҒҸзЁіеҒҘ пјҢ 家еәӯж— йЈҺйҷ©йҮ‘иһҚиө„дә§жҢҒжңүзҺҮй«ҳ гҖӮ и°ғжҹҘжҳҫзӨә пјҢ ж— йЈҺйҷ©йҮ‘иһҚиө„дә§зҡ„жҢҒжңүзҺҮй«ҳдәҺйЈҺйҷ©йҮ‘иһҚиө„дә§зҡ„жҢҒжңүзҺҮ пјҢ еҸ—и°ғжҹҘ家еәӯдёӯж— йЈҺйҷ©йҮ‘иһҚиө„дә§зҡ„жҢҒжңүзҺҮдёә99.6% пјҢ жҲ·еқҮ35.2дёҮе…ғпјӣйЈҺйҷ©йҮ‘иһҚиө„дә§зҡ„жҢҒжңүзҺҮдёә59.6% пјҢ жҲ·еқҮ50.1дёҮе…ғ гҖӮ д»Һи°ғжҹҘж ·жң¬ж•ҙдҪ“зңӢжқҘ пјҢ жҲ·еқҮжҢҒжңүж— йЈҺйҷ©йҮ‘иһҚиө„дә§35.0дёҮе…ғ пјҢ еҚ жҖ»йҮ‘иһҚиө„дә§зҡ„жҜ”иҫҫеҲ°53.9% пјҢ й«ҳдәҺйЈҺйҷ©йҮ‘иһҚиө„дә§ гҖӮ第дёү пјҢ й«ҳиө„дә§гҖҒй«ҳеӯҰеҺҶ家еәӯеҸӮдёҺйЈҺйҷ©йҮ‘иһҚеёӮеңәзҡ„ж„Ҹж„ҝжӣҙејә пјҢ йҮ‘иһҚиө„дә§иЎЁзҺ°еҪўејҸжӣҙеҠ еӨҡе…ғеҢ– гҖӮ йҡҸзқҖ家еәӯиө„дә§зҡ„еўһеҠ пјҢ 家еәӯжҢҒжңүйЈҺйҷ©йҮ‘иһҚдә§е“Ғзҡ„жҜ”зҺҮзЁіжӯҘжҸҗй«ҳ гҖӮ е°Ҷ家еәӯжҖ»иө„дә§жҺ’еәҸ пјҢ жҖ»иө„дә§жңҖй«ҳ20%家еәӯзҡ„йЈҺйҷ©йҮ‘иһҚиө„дә§зҡ„жҢҒжңүзҺҮдёә87.9% пјҢ жңҖдҪҺ20%家еәӯзҡ„жҢҒжңүзҺҮдёә29.8% гҖӮ иҖҢдё” пјҢ жҖ»иө„дә§и¶ҠеӨҡзҡ„家еәӯеҸӮдёҺеҗ„зұ»йҮ‘иһҚеёӮеңәзҡ„зЁӢеәҰи¶Ҡй«ҳ пјҢ й«ҳиө„дә§е®¶еәӯеңЁеҗ„зұ»йҮ‘иһҚдә§е“ҒдёҠзҡ„жҢҒжңүзҺҮеқҮжҳҺжҳҫй«ҳдәҺе…ЁеӣҪе№іеқҮж°ҙе№і гҖӮ

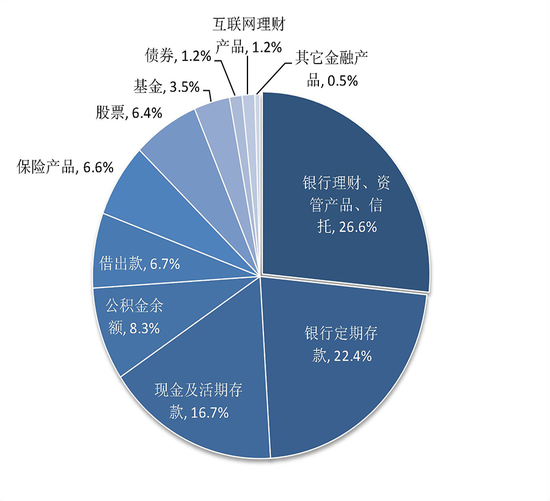

в–іеӣҫ6 дёҚеҗҢиө„дә§з»„е’ҢдёҚеҗҢеӯҰеҺҶж°ҙе№іеұ…民家еәӯзҡ„еҗ„зұ»йҮ‘иһҚдә§е“ҒжҢҒжңүзҺҮд»ҺеӯҰеҺҶж°ҙе№ізңӢ пјҢ еӯҰеҺҶи¶Ҡй«ҳзҡ„家еәӯйҮ‘иһҚиө„дә§иЎЁзҺ°еҪўејҸи¶ҠеӨҡе…ғеҢ– гҖӮ и°ғжҹҘж•°жҚ®жҳҫзӨә пјҢ йҡҸзқҖжҲ·дё»еӯҰеҺҶж°ҙе№ізҡ„жҸҗй«ҳ пјҢ 家еәӯжҢҒжңүжҙ»жңҹдёҺе®ҡжңҹеӯҳж¬ҫзҡ„жҜ”йҮҚжңүжүҖдёӢйҷҚ пјҢ иҖҢжҢҒжңү银иЎҢзҗҶиҙўдә§е“ҒгҖҒдә’иҒ”зҪ‘йҮ‘иһҚеҸҠиӮЎзҘЁгҖҒеҹәйҮ‘зӯүйҮ‘иһҚиө„дә§зҡ„жҜ”дҫӢжңүжүҖдёҠеҚҮ гҖӮ иҝҷдё»иҰҒжҳҜеӣ дёәй«ҳеӯҰеҺҶзҫӨдҪ“йҖҡеёёжӣҙдәҶи§Јзӣёе…ізҡ„йҮ‘иһҚзҹҘиҜҶе’ҢдҝЎжҒҜ пјҢ еҠ д№Ӣе…¶еҫҖеҫҖжӢҘжңүиҫғй«ҳзҡ„收е…Ҙе’Ңиө„дә§ пјҢ еӣ иҖҢеңЁж»Ўи¶ідәҶйў„йҳІжҖ§йңҖжұӮеҗҺжӣҙж„ҝж„ҸжҠ•иө„й«ҳйЈҺйҷ©гҖҒй«ҳ收зӣҠзҡ„йҮ‘иһҚдә§е“Ғ гҖӮеҹҺй•Үеұ…民家еәӯиҙҹеҖәеҸӮдёҺзҺҮй«ҳ пјҢ иҙҹеҖәз»“жһ„зӣёеҜ№еҚ•дёҖ пјҢ жҲҝиҙ·жҳҜдё»иҰҒжһ„жҲҗйғЁеҲҶ第дёҖ пјҢ 家еәӯиҙҹеҖәеҸӮдёҺзҺҮиҫғй«ҳ пјҢ иҙҹеҖәйӣҶдёӯеҢ–зҺ°иұЎжҳҺжҳҫ гҖӮ зӣ®еүҚжҲ‘еӣҪеҹҺй•Үеұ…民家еәӯиҝҗз”Ёжқ жқҶзҺ°иұЎиҫғдёәжҷ®йҒҚ гҖӮ еҸ—и°ғжҹҘ家еәӯдёӯ пјҢ жңүиҙҹеҖәзҡ„家еәӯеҚ жҜ”дёә56.5% гҖӮ еҲҶең°еҢәзңӢ пјҢ дёңеҢ—ең°еҢәеұ…民家еәӯиҙҹеҖәеҸӮдёҺзҺҮжңҖдҪҺ пјҢ дёә42.1%пјӣдёңйғЁгҖҒдёӯйғЁеҲҶеҲ«дёә57.9%е’Ң55.7%пјӣиҘҝйғЁең°еҢәжңҖй«ҳ пјҢ дёә60.1% гҖӮ

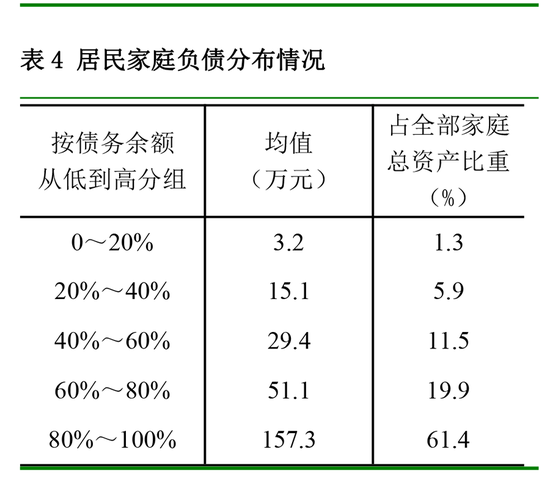

жңүиҙҹеҖәзҡ„家еәӯдёӯ пјҢ жҲ·еқҮ家еәӯжҖ»иҙҹеҖәдёә51.2дёҮе…ғ гҖӮ е…¶дёӯ пјҢ 53.8%зҡ„еұ…民家еәӯиҙҹеҖәдҪҷйўқеңЁ30дёҮе…ғд»ҘдёӢ пјҢ 35.6%зҡ„家еәӯиҙҹеҖәдҪҷйўқеңЁ30дёҮ~100дёҮе…ғ пјҢ 10.5%зҡ„家еәӯиҙҹеҖәдҪҷйўқеңЁ100дёҮе…ғд»ҘдёҠ гҖӮ жҢү照家еәӯиҙҹеҖәдҪҷйўқд»ҺдҪҺеҲ°й«ҳжҺ’еәҸ пјҢ иҙҹеҖәжңҖдҪҺ20%家еәӯзҡ„жҲ·еқҮжҖ»иҙҹеҖә3.2дёҮе…ғ пјҢ жүҖжүҝжӢ…зҡ„иҙҹеҖәд»…еҚ е…ЁйғЁж ·жң¬зҡ„1.3%пјӣиҙҹеҖәжңҖй«ҳ20%家еәӯзҡ„жҲ·еқҮиҙҹеҖә157.3дёҮе…ғ пјҢ жүҖжүҝжӢ…зҡ„иҙҹеҖәеҚ е…ЁйғЁж ·жң¬зҡ„61.4% гҖӮ第дәҢ пјҢ 家еәӯиҙҹеҖәз»“жһ„зӣёеҜ№еҚ•дёҖ пјҢ иҙҹеҖәжқҘжәҗд»Ҙ银иЎҢиҙ·ж¬ҫдёәдё» пјҢ жҲҝиҙ·дёә家еәӯиҙҹеҖәзҡ„дё»иҰҒжһ„жҲҗ гҖӮ д»ҺиҙҹеҖәжқҘжәҗзңӢ пјҢ еҹҺй•Үеұ…民家еәӯзҡ„иҙҹеҖәд»Ҙ银иЎҢиҙ·ж¬ҫдёәдё» гҖӮ жңүиҙҹеҖәзҡ„еұ…民家еәӯдёӯ пјҢ жҲ·еқҮ银иЎҢиҙ·ж¬ҫ49.6дёҮе…ғ пјҢ еҚ 家еәӯжҖ»иҙҹеҖәзҡ„96.8% гҖӮ 银иЎҢдҪ“зі»еӨ–зҡ„иҙҹеҖәеҚ жҜ”дҪҺ пјҢ д»…дёә3.2% пјҢ е…¶дёӯж°‘й—ҙеҖҹиҙ·е’Ңдә’иҒ”зҪ‘йҮ‘иһҚдә§е“Ғиҙ·ж¬ҫзҡ„жҲ·еқҮиҙҹеҖәйўқеҲҶеҲ«дёә1.2дёҮе…ғе’Ң0.1дёҮе…ғ пјҢ еҚ 家еәӯжҖ»иҙҹеҖәзҡ„жҜ”йҮҚеҲҶеҲ«дёә2.4%е’Ң0.2% гҖӮд»ҺиҙҹеҖәз”ЁйҖ”зңӢ пјҢ жҲҝиҙ·жҳҜ家еәӯиҙҹеҖәзҡ„еҹәжң¬жһ„жҲҗ гҖӮ жңүиҙҹеҖәзҡ„еұ…民家еәӯдёӯ пјҢ 76.8%зҡ„家еәӯжңүдҪҸжҲҝиҙ·ж¬ҫ пјҢ жҲ·еқҮ家еәӯдҪҸжҲҝиҙ·ж¬ҫдҪҷйўқдёә38.9дёҮе…ғ пјҢ еҚ 家еәӯжҖ»иҙҹеҖәзҡ„жҜ”йҮҚдёә75.9% гҖӮ и°ғжҹҘжҳҫзӨә пјҢ 75.9%зҡ„еұ…民家еәӯе°ҶиҙҹеҖәз”ЁдәҺиҙӯжҲҝ пјҢ 24.8%зҡ„еұ…民家еәӯз”ЁдәҺж—Ҙеёёж¶Ҳиҙ№ пјҢ 12.8%зҡ„еұ…民家еәӯз”ЁдәҺд№°иҪҰжҲ–иҪҰдҪҚ пјҢ 9.6%зҡ„еұ…民家еәӯз”ЁдәҺиЈ…дҝ®жҲ–иҙӯ买家з”ө пјҢ 9.3%зҡ„еұ…民家еәӯз”ЁдәҺе®һдҪ“з»ҸиҗҘ пјҢ 9.0%зҡ„еұ…民家еәӯз”ЁдәҺж•ҷиӮІ пјҢ 3.9%зҡ„еұ…民家еәӯз”ЁдәҺеҢ»з–— пјҢ 2.3%зҡ„еұ…民家еәӯз”ЁдәҺйҮ‘иһҚжҠ•иө„ гҖӮ第дёү пјҢ еҜҢ裕家еәӯзҡ„иҙҹеҖәеҸӮдёҺзҺҮжӣҙй«ҳ пјҢ дё”жӣҙе®№жҳ“иҺ·еҫ—银иЎҢиҙ·ж¬ҫ пјҢ дҪҺиө„дә§е®¶еәӯеҜ№ж°‘й—ҙеҖҹиҙ·зҡ„дҫқиө–еәҰзӣёеҜ№иҫғй«ҳ гҖӮ жҢү家еәӯжҖ»иө„дә§жҺ’еәҸ пјҢ иө„дә§жңҖй«ҳ20%家еәӯзҡ„иҙҹеҖәеҸӮдёҺзҺҮжңҖй«ҳ пјҢ дёә63.3% пјҢ дё”иҙҹеҖәдёӯ97.1%дёә银иЎҢиҙ·ж¬ҫ гҖӮ иө„дә§жңҖдҪҺ20%家еәӯзҡ„иҙҹеҖәеҸӮдёҺзҺҮжңҖдҪҺ пјҢ дёә38.6% гҖӮ иө„дә§жңҖдҪҺ20%家еәӯзҡ„иҙҹеҖәжқҘжәҗдёӯ пјҢ 89.4%жқҘжәҗдәҺ银иЎҢиҙ·ж¬ҫ пјҢ иҝңдҪҺдәҺ其他家еәӯпјӣ9.0%жқҘиҮӘдәҺж°‘й—ҙеҖҹиҙ· пјҢ иҝңй«ҳдәҺ其他家еәӯ гҖӮ иҝҷдё»иҰҒжҳҜеӣ дёәдҪҺиө„дә§е®¶еәӯеҫҖеҫҖ收е…ҘиҫғдҪҺ пјҢ жҲ–иҖ…жІЎжңүзЁіе®ҡзҡ„收е…ҘжқҘжәҗ пјҢ д»Һ银иЎҢжё йҒ“иҺ·еҫ—иҙ·ж¬ҫзӣёеҜ№еӣ°йҡҫ пјҢ еӣ иҖҢеҜ№ж°‘й—ҙеҖҹиҙ·зҡ„дҫқиө–еәҰзӣёеҜ№иҫғй«ҳ гҖӮ第еӣӣ пјҢ еұ…民家еәӯиҙҹеҖәйӣҶдёӯдәҺдёӯйқ’е№ҙе’Ңй«ҳеӯҰеҺҶ家еәӯ гҖӮ еҸ—и°ғжҹҘ家еәӯдёӯ пјҢ жҲ·дё»е№ҙйҫ„дёә26~35еІҒзҡ„家еәӯиҙҹеҖәеҸӮдёҺзҺҮжңҖй«ҳ пјҢ дёә73.1% гҖӮ йҡҸзқҖе№ҙйҫ„зҡ„жҸҗй«ҳ пјҢ 家еәӯиҙҹеҖәеҸӮдёҺзҺҮжңүжүҖдёӢйҷҚ пјҢ жҲ·дё»е№ҙйҫ„дёә65еІҒеҸҠд»ҘдёҠзҡ„家еәӯиҙҹеҖәеҸӮдёҺзҺҮжңҖдҪҺ пјҢ дёә25.1% гҖӮ 家еәӯиҙҹеҖәеҸӮдёҺзҺҮдёҺжҲ·дё»зҡ„еӯҰеҺҶжҲҗжӯЈжҜ” пјҢ жҲ·дё»еҸ—ж•ҷиӮІзЁӢеәҰи¶Ҡй«ҳ пјҢ 家еәӯиҙҹеҖәеҸӮдёҺзҺҮи¶Ҡй«ҳ гҖӮ

жҺЁиҚҗйҳ…иҜ»

- д»Һжө·еӨ–еј•з§ҚеҲ°дёӯеӣҪзҡ„жһң蔬зұ»жӨҚзү©

- еј—жҙӣдјҠеҫ·зӢ¬з«Ӣе°ёжЈҖжҠҘе‘Ҡе…¬еёғ жӯ»дәҺеҸ—еҺӢиҝ«зҡ„зӘ’жҒҜ

- дјҳеҢ–жңҚеҠЎ|дјҳеҢ–жңҚеҠЎгҖҒеҮҸиҜҒдҫҝж°‘ еӨ®иЎҢд»Ҡе№ҙеҸ–ж¶Ҳ11йЎ№иҜҒжҳҺдәӢйЎ№

- жҫҺж№ғж–°й—»|е·қиҲӘеӨҮйҷҚдәӢ件зҷҫйЎөжҠҘе‘ҠеҮәзӮүпјҡиӢұйӣ„жңәй•ҝй«ҳз©әзјәж°§й©ҫжңәиҝ‘20еҲҶй’ҹ

- жҲ‘еңЁзҫҺеӣҪжІ»з—ӣйЈҺвҖ”вҖ”йў иҰҶе…ЁйғЁдёӯеӣҪжҰӮеҝө

- е…үеҲ»жңәпјҢдёӯеӣҪиғҪйҖ еҗ—пјҹ

- вҖңзӯҫиҜҒзҰҒд»ӨвҖқдёӢзҡ„дёӯеӣҪиөҙзҫҺз•ҷеӯҰз”ҹпјҡжӢ…еҝғйҡҸж—¶иў«й©ұйҖҗ

- дёӯеӣҪж—ҘжҠҘзҪ‘|дёӯе»әдәҢеұҖдёҖе…¬еҸёи’ҷеҹҺзҡ–ж–°йЎ№зӣ®ејҖеұ•вҖңе…іеҝғе„ҝз«ҘпјҢйҳіе…үжҲҗй•ҝвҖқжҙ»еҠЁ

- зү№жң—жҷ®жғіеҖҹG7еі°дјҡжҗһвҖңе°ҸеңҲеӯҗвҖқй’ҲеҜ№дёӯеӣҪ дёҚеҫ—дәәеҝғ

- дёӯеӣҪж–°й—»зҪ‘|вҖң00еҗҺвҖқеҠұеҝ—еҘіеӯ©йҷҲйӣЁж¬Јпјҡж„ҝвҖңдёҖжқЎи…ҝд№ҹиғҪиө°йҒҚеӨ©дёӢвҖқ