ж–Ү/й’ұе§ҘзҲ· жқҘжәҗпјҡautocarweeklyпјҲID:autocarweeklyпјү 2жңҲ пјҢ зү№ж–ҜжӢүиӮЎд»·жңҖй«ҳиҫҫеҲ°968.99зҫҺе…ғ пјҢ иҮід»Ҡдҫқ然稳еқҗе…ЁзҗғжұҪиҪҰиЎҢдёҡеёӮеҖјзҡ„第дәҢжҠҠдәӨжӨ… гҖӮ еңЁзү№ж–ҜжӢүиҝ‘жңҹз–ҜзӢӮдёҠж¶Ёзҡ„иӮЎд»·йқўеүҚ пјҢ еӨ§иҮҙеҲҶжҲҗдәҶдёӨжҙҫдәәвҖ”вҖ”зңӢеӨҡзү№ж–ҜжӢүзҡ„дәә пјҢ и®Өдёәе®ғжҳҜдёӢдёҖдёӘиӢ№жһңпјӣзңӢз©әе®ғзҡ„дәә пјҢ и®Өдёәзү№ж–ҜжӢүзҺ°еңЁзҡ„иӮЎд»·иў«й«ҳдј°дәҶиҮіе°‘дёӨеҖҚ гҖӮ йӮЈд№Ҳ пјҢ зү№ж–ҜжӢүжҳҜдёҚжҳҜдёӢдёҖдёӘиӢ№жһңе…¬еҸёе‘ўпјҹ 第дёҖжӯҘ пјҢ жҲ‘们е…ҲжӢҝзү№ж–ҜжӢүе’ҢиӢ№жһңзҡ„иҗҘ收еҒҡдёҖдёӘеҜ№жҜ” пјҢ жҢүз…§дёҮдәҝзә§зҡ„дјҒдёҡж ҮеҮҶжқҘеҜ№жҜ”дёӨ家公еҸё пјҢ зңӢзңӢеңЁдј°еҖјдёҠ пјҢ зү№ж–ҜжӢүжҳҜеҗҰжңүиҝҪиө¶иӢ№жһңзҡ„еҸҜиғҪ гҖӮ жҲ‘们иҝҷйҮҢжӢҝдёӨ家公еҸё2019е№ҙQ4зҡ„иҙўжҠҘвҖ”вҖ”жҢүз…§зҫҺиӮЎзҡ„иҜҙжі• пјҢ еә”иҜҘжҳҜ2020иҙўе№ҙ第дёҖеӯЈеәҰиҙўжҠҘвҖ”вҖ”иҝӣиЎҢзІ—з•ҘеҲҶжһҗ гҖӮ еңЁиҝҷйҮҢ пјҢ жҲ‘们еҠ е…ҘдәҶдёҖдёӘиӢ№жһңе’Ңзү№ж–ҜжӢүзҡ„е·®и·қеҖҚж•° пјҢ зңӢзңӢзү№ж–ҜжӢүе’ҢдёҮдәҝеёӮеҖјиӢ№жһңе…¬еҸёзҡ„е·®и·қ гҖӮ

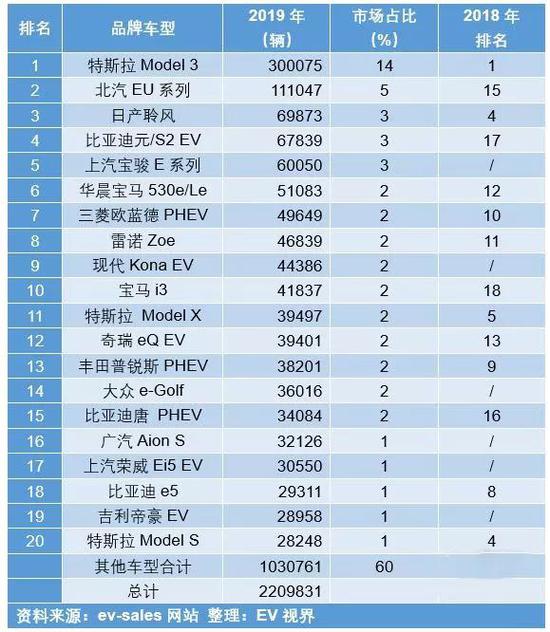

жіЁпјҡжң¬ж–Үйқһз ”з©¶жҖ§ж–Үз« пјҢ иҙўжҠҘе’Ңй”ҖйҮҸз»ҹи®ЎеҸҜиғҪ并йқһе®Ңе…ЁеҮҶзЎ® иҝ‘жңҹ пјҢ иӢ№жһңе…¬еҸёзҡ„еёӮеҖјиҫҫеҲ°дәҶ14000дәҝзҫҺе…ғ пјҢ иҖҢзү№ж–ҜжӢүеңЁиӮЎд»·745зҫҺе…ғж—¶еёӮеҖјдёә1348дәҝзҫҺе…ғ пјҢ е·®и·қдёә10.4еҖҚ гҖӮ иҗҘй”Җ收е…Ҙж–№йқў пјҢ иӢ№жһң2019Q4зҡ„收е…ҘиҫҫеҲ°дәҶ918дәҝзҫҺе…ғ пјҢ еҮҖеҲ©ж¶ҰиҫҫеҲ°дәҶ222дәҝзҫҺе…ғ пјҢ жҲҗз»©йқһеёёиҖҖзңј гҖӮ зү№ж–ҜжӢү2019Q4зҡ„д№ҹиЎЁзҺ°зҡ„йқһеёёејәеҠҝ пјҢ 73.84дәҝзҫҺе…ғзҡ„收е…Ҙе’Ң1.05дәҝзҡ„еҮҖеҲ©ж¶Ұ пјҢ е°Өе…¶ пјҢ 2019Q4иҝҳжҳҜйҡҫеҫ—зҡ„иҝһз»ӯдёӨдёӘеӯЈеәҰзӣҲеҲ© гҖӮ дёӨиҖ…иҗҘ收зӣёе·®12.4еҖҚ пјҢ иҖҢеҮҖеҲ©ж¶ҰеҲҷжҳҜзӣёе·®дәҶ211.4еҖҚ гҖӮ еҪ“然 пјҢ еӣ дёәзү№ж–ҜжӢүзӣ®еүҚиҝҳеӨ„дәҺе№ҙеәҰдәҸжҚҹж—¶жңҹ пјҢ жүҖд»Ҙе…Ёе№ҙеҮҖеҲ©ж¶ҰдёҚеҸҜжҜ”иҫғ гҖӮ еңЁжҜӣеҲ©зҺҮж–№йқў пјҢ иӢ№жһңе…¬еҸёиҫҫеҲ°дәҶ38.4% пјҢ иҖҢзү№ж–ҜжӢүд»…д»…жҳҜ18.80% пјҢ е·®и·қиҫҫеҲ°дәҶ2.1еҖҚ гҖӮ еҰӮжһңд»…д»…д»ҘжұҪиҪҰдёҡеҠЎжқҘзңӢ пјҢ еҫ—зӣҠдәҺиұӘеҚҺз”өеҠЁиҪҰзҡ„е®ҡдҪҚ пјҢ зү№ж–ҜжӢүзҡ„жҜӣеҲ©зҺҮиЎЁзҺ°иҝҳжҳҜжҜ”иҫғжҠўзңј пјҢ иҫҫеҲ°дәҶ22.5%вҖ”вҖ”жұҪиҪҰдёҡеҠЎж”¶е…Ҙ63.68дәҝзҫҺе…ғ пјҢ жҜӣеҲ©1.43дәҝзҫҺе…ғ гҖӮ еңЁзҺ°йҮ‘жөҒе’ҢзҺ°йҮ‘еӮЁеӨҮж–№йқў пјҢ иӢ№жһңеӨ§жҰӮжҳҜзү№ж–ҜжӢүзҡ„30еҖҚд»ҘдёҠ гҖӮ иҝҷйҮҢеҖјеҫ—дёҖжҸҗзҡ„жҳҜ пјҢ зү№ж–ҜжӢүеңЁ2019Q4зҡ„зҺ°йҮ‘жөҒиҫҫеҲ°дәҶ10дәҝзҫҺе…ғ пјҢ з®—жҳҜз”өеҠЁиҪҰдјҒдёҡйҮҢйқўдёҖдёӘйқһеёёдёҚй”ҷзҡ„жҢҮж Ү гҖӮ дёҚиҝҮ пјҢ з”ұдәҺзү№ж–ҜжӢүе»әз«ӢдёӯеӣҪе·ҘеҺӮиҺ·еҫ—дәҶи¶…иҝҮ200дәҝдәәж°‘еёҒпјҲжҺҘиҝ‘29дәҝзҫҺе…ғпјүзҡ„иҙ·ж¬ҫе’ҢжҺҲдҝЎ пјҢ иҝҷеҜ№дәҺзү№ж–ҜжӢүзҡ„зҺ°йҮ‘жөҒеә”иҜҘжңүеҫҲеӨ§зҡ„её®еҠ© пјҢ зӣёеҪ“дәҺзү№ж–ҜжӢүе»әз«ӢдёӯеӣҪжң¬еңҹеҢ–з”ҹдә§е’ҢиҝҗиҗҘжІЎжңүеҚ з”ЁиҮӘжңүиө„йҮ‘ гҖӮ жҺҘдёӢжқҘжҳҜдё»иҗҘдёҡеҠЎж–№йқў пјҢ иӢ№жһңдёҡеҠЎеҚ жҜ”дёӯжңҖеӨ§зҡ„йғЁеҲҶиҝҳжҳҜiPhone пјҢ й”Җе”®йўқиҫҫеҲ°дәҶ560дәҝзҫҺе…ғ пјҢ еҚ жҜ”61% гҖӮ зү№ж–ҜжӢүдё»иҰҒжҳҜжұҪиҪҰй”Җе”® пјҢ з”өеҠЁиҪҰй”Җ售收е…Ҙ63.68дәҝзҫҺе…ғ пјҢ еҚ еҲ°жҖ»иҗҘ收зҡ„86.4% пјҢ е’ҢиӢ№жһңзҡ„iPhoneй”Җ售收е…ҘжҜ”иө·жқҘе·®и·қжҳҜ8.8еҖҚ гҖӮ еҖјеҫ—жіЁж„Ҹзҡ„жҳҜ пјҢ иӢ№жһңеңЁеӨ–и®ҫж–№йқўзҡ„й”Җе”®д№ҹйқһеёёеҺүе®і пјҢ иҫҫеҲ°дәҶ100дәҝзҫҺе…ғ пјҢ еҚ жҜ”иҫҫеҲ°11% гҖӮ жңҚеҠЎи®ўйҳ…зҡ„收е…ҘеҲҷдҝқжҢҒеңЁ127дәҝзҫҺе…ғ пјҢ еҚ жҜ”14% гҖӮ иҖҢзү№ж–ҜжӢүеңЁеӨӘйҳіиғҪеұӢйЎ¶зӯүиҝҷзұ» пјҢ иҗҘ收жҳҜ10дәҝзҫҺе…ғе·ҰеҸі гҖӮ дё»иҗҘдә§е“Ғзҡ„еёӮеҚ зҺҮжҳҜи§ӮеҜҹдјҒдёҡеўһй•ҝеүҚжҷҜзҡ„дёҖдёӘжҢҮж Ү гҖӮ иӢ№жһңе…¬еҸёзҡ„iPhoneеңЁ2019Q4зҡ„й”ҖйҮҸеӨ§зәҰеңЁ7200-7840дёҮеҸ°д№Ӣй—ҙ пјҢ е…¶еңЁе…ЁзҗғжҷәиғҪжүӢжңәеёӮеңәзҡ„еёӮеҚ зҺҮдёә18%-21.3%е·ҰеҸі гҖӮ йў„жңҹиӢ№жһңiPhone 2019е№ҙеҮәиҙ§йҮҸеңЁ1.97дәҝйғЁ пјҢ еёӮеҚ зҺҮ14% гҖӮ еҜ№з…§зү№ж–ҜжӢү пјҢ ж——дёӢз”өеҠЁиҪҰе…Ёзҗғй”ҖйҮҸдёә36.76дёҮиҫҶ пјҢ еңЁе…Ёзҗғз”өеҠЁиҪҰеёӮеңәзҡ„еҚ жҜ”дёә16.6% гҖӮ д»ҺиҝҷдёӘи§’еәҰжқҘзңӢ пјҢ зү№ж–ҜжӢүзҡ„зЎ®е’ҢиӢ№жһңжңүеҫ—дёҖжҜ” гҖӮ еҸӘжҳҜ пјҢ зӣ®еүҚз”өеҠЁиҪҰеёӮеңәжҖ»дҪ“иҝҳжҜ”иҫғе°Ҹ пјҢ 2019е№ҙе…ЁзҗғжұҪиҪҰй”ҖйҮҸеӨ§жҰӮеңЁ7750дёҮиҫҶе·ҰеҸі пјҢ е…¶дёӯ пјҢ з”өеҠЁиҪҰй”ҖйҮҸжҖ»дҪ“д»…дёә221дёҮиҫҶ пјҢ еҚ жҜ”2.8% гҖӮ 2019е№ҙзү№ж–ҜжӢүй”ҖйҮҸ36.76дёҮиҫҶ пјҢ еңЁ2019е№ҙе…ЁзҗғжұҪиҪҰй”ҖйҮҸ7750дёҮиҫҶдёӯ пјҢ еёӮеҚ зҺҮдёҚеҲ°0.5% гҖӮ жүҖд»Ҙ пјҢ зү№ж–ҜжӢүжүҖеӨ„з»ҶеҲҶеёӮеңәзҡ„з«һдәүд№ҹжІЎжңүжҷәиғҪжүӢжңәйӮЈд№Ҳе……еҲҶ гҖӮ д»ҺеҮәиҙ§йҮҸдёҠеҸҜд»ҘеҒҡдёҖдёӘжҚўз®— пјҢ iPhoneе№іеқҮд»·ж ји®ҫе®ҡдёә700зҫҺе…ғ пјҢ зү№ж–ҜжӢүе№іеқҮд»·ж ји®ҫе®ҡдёә4дёҮзҫҺе…ғ пјҢ зӣёеҪ“дәҺдёҖеҸ°зү№ж–ҜжӢүзӯүдәҺ57йғЁiPhone гҖӮ еҶҚзӯүйҮҸеҲ°зү№ж–ҜжӢүе…Ёзҗғй”ҖйҮҸ36.76дёҮиҫҶ пјҢ йӮЈд№Ҳ пјҢ зү№ж–ҜжӢүзӣ®еүҚзҡ„й”ҖйҮҸ规模зәҰеҗҲ2100дёҮйғЁiPhone гҖӮ иӢ№жһңеҮәиҙ§йҮҸ1.97дәҝ пјҢ зү№ж–ҜжӢүеҮәиҙ§йҮҸзӣёеҪ“дәҺ2100дёҮйғЁiPhone пјҢ иҝҷж ·дёӨ家公еҸёд№Ӣй—ҙзҡ„规模差и·қжҳҜ10.6еҖҚ гҖӮ еҶҚиҝӣдёҖжӯҘзңӢиҝҷдёӨ家公еҸёеңЁдёӯеӣҪеёӮеңәзҡ„иЎЁзҺ° гҖӮ еҸҜд»ҘжҹҘеҲ°зҡ„ж•°жҚ®жҳҜ пјҢ iPhoneеңЁдёӯеӣҪеёӮеңәй”ҖйҮҸеӨ§жҰӮдёә3200дёҮеҸ° пјҢ еёӮеҚ зҺҮдёә8.6% пјҢ дҪҺдәҺе…Ёзҗғж°ҙе№і гҖӮ зү№ж–ҜжӢүеңЁдёӯеӣҪеёӮеңәй”ҖйҮҸдёә4.3дёҮиҫҶ пјҢ д»…еҚ еҲ°дәҶдёӯеӣҪз”өеҠЁиҪҰжҖ»йҮҸ83.4дёҮиҫҶзҡ„5.16% гҖӮ

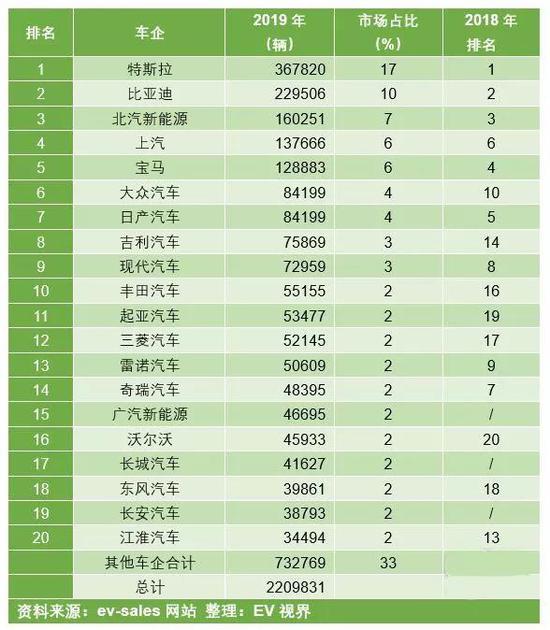

иҝҳжңүдёҖдёӘжңүж„ҸжҖқзҡ„ж•°жҚ® гҖӮ ж №жҚ®и°ғжҹҘж•°жҚ® пјҢ иӢ№жһңе…¬еҸёеңЁ2018е№ҙзҡ„еә“еӯҳе‘ЁиҪ¬е№іеқҮеӨ©ж•°дёә9.4еӨ© пјҢ иҖҢзү№ж–ҜжӢүеңЁ2019е№ҙQ4е·Із»ҸдёӢйҷҚдёә11еӨ© гҖӮ дёҚеҫ—дёҚиҜҙ пјҢ дҪңдёәдёҖ家жұҪиҪҰдјҒдёҡ пјҢ зү№ж–ҜжӢүеңЁеә“еӯҳж–№йқўеҒҡең°йқһеёёеҮәиүІ пјҢ иҝҷеҜ№дёҖ家зӣҙиҗҘе…¬еҸёиҖҢиЁҖйҷҚдҪҺдәҶеӨ§йҮҸзҡ„жҲҗжң¬ гҖӮ зәөи§ӮдёҠиҝ°жүҖжңүзҡ„иҙўжҠҘж•°жҚ®еҜ№жҜ” пјҢ жҲ‘们дјҡеҫ—еҲ°дёҖдёӘжҜ”иҫғзӣҙи§Ӯзҡ„з»“и®әпјҡ зү№ж–ҜжӢүзӣ®еүҚеңЁж ёеҝғдә§е“Ғзҡ„й”Җ售规模дёҠ пјҢ е·®дёҚеӨҡжӯЈеҘҪжҳҜиӢ№жһңе…¬еҸёзҡ„1/10е·ҰеҸі пјҢ зү№ж–ҜжӢүз”өеҠЁиҪҰеңЁе…Ёзҗғз”өеҠЁиҪҰеёӮеңәдёӯзҡ„еёӮеҚ зҺҮгҖҒеңЁдёӯеӣҪеёӮеңәзҡ„规模йғҪе’ҢиӢ№жһңеҹәжң¬дёҖиҮҙ гҖӮ еҸӮз…§иӢ№жһңе…¬еҸёеҪ“еүҚ1.4дёҮдәҝзҫҺе…ғзҡ„еёӮеҖј пјҢ зү№ж–ҜжӢүзҡ„1400дәҝзҫҺе…ғеёӮеҖјд№ҹе·®дёҚеӨҡжҳҜиӢ№жһңзҡ„1/10 пјҢ иҝҷдёӘдј°еҖјеҸҚжҳ дәҶзү№ж–ҜжӢүе’ҢиӢ№жһңе…¬еҸёзҡ„规模差и·қ гҖӮ жӣҙеҮҶзЎ®дёҖзӮ№жқҘиҜҙ пјҢ еҰӮжһңжҠҠзү№ж–ҜжӢүзңӢдҪңжҳҜдёҖ家科жҠҖе…¬еҸё пјҢ дёҚз”ЁеңЁд№ҺеҪ“еүҚзҡ„зӣҲеҲ©жҖ§гҖҒдёҚз”ЁеёӮзӣҲзҺҮжқҘиҜ„дј° пјҢ йӮЈд№Ҳзү№ж–ҜжӢүзҺ°еңЁз”ЁиӢ№жһң1/10зҡ„иҗҘ收规模жҚўеҲ°иӢ№жһңе…¬еҸё1/10зҡ„еёӮеҖј пјҢ иҝҷеҗҲд№ҺжҠ•иө„йҖ»иҫ‘ гҖӮ еҚ•зәҜз”Ёзү№ж–ҜжӢүз”өеҠЁиҪҰзҡ„й”Җ售规模жқҘзӯүжҜ”ж”ҫеӨ§ пјҢ зү№ж–ҜжӢүиҰҒиҫҫеҲ°иӢ№жһңзҡ„й”Җ售规模 пјҢ д№ҹе°ұжҳҜе№ҙй”Җ售规模1600дәҝзҫҺе…ғ пјҢ еҹәжң¬дёҠиҰҒд»Һзӣ®еүҚзҡ„36.8дёҮиҫҶдёҠж¶ЁеҲ°300дёҮиҫҶ гҖӮ иҝҷйҮҢйқўжҢүз…§з”өеҠЁиҪҰе№іеқҮ3.5дёҮзҫҺе…ғи®Ўз®— пјҢ д№ҹе°ұжҳҜе…Ёе№ҙжұҪиҪҰй”Җе”®йўқеңЁ1000дәҝзҫҺе…ғе·ҰеҸі гҖӮ 并且 пјҢ зү№ж–ҜжӢүз”өеҠЁиҪҰзҡ„й”Җе”®еҚ жҜ”йңҖиҰҒд»ҺзҺ°еңЁ80%дёӢйҷҚеҲ°60%е·ҰеҸі пјҢ иҝҷж ·е…Ёе№ҙжҖ»иҗҘ收еҸҜд»ҘеҒҡеҲ°1600дәҝзҫҺе…ғвҖ”вҖ”иғҪжәҗ收е…Ҙе’Ңе…¶д»–жңҚеҠЎж”¶е…ҘиҫҫеҲ°600дәҝзҫҺе…ғ гҖӮ иҖҢ300дёҮиҫҶзҡ„дә§й”Җ规模еҜ№жұҪиҪҰдә§дёҡ并дёҚзҪ•и§Ғ пјҢ е…Ёзҗғй”ҖйҮҸжңҖеӨ§зҡ„иҪҰдјҒдё°з”°е’ҢеӨ§дј—иғҪеӨҹиҫҫеҲ°1000дёҮиҫҶд»ҘдёҠ пјҢ иҖҢдёӨ家иұӘеҚҺиҪҰе“ҒзүҢжҲҙе§ҶеӢ’еҘ”й©°е’Ңе®қ马еңЁ2019е№ҙзҡ„й”ҖйҮҸеҲҶеҲ«дёә245.6дёҮиҫҶе’Ң224дёҮиҫҶ гҖӮ еңЁжңҚеҠЎж”¶е…Ҙж–№йқў пјҢ йҷӨејҖеӨӘйҳіиғҪеұӢйЎ¶зҡ„收е…Ҙ пјҢ жҢүз…§8000зҫҺе…ғзҡ„FSDжқҘзңӢ пјҢ 300дёҮиҫҶ规模дёӢ пјҢ FSDзҡ„收е…Ҙйў„жңҹеҸҜд»ҘиҫҫеҲ°240дәҝзҫҺе…ғ пјҢ е…¶д»–иҝҳжңүи¶…е……зҪ‘з»ңзӯүзӯү гҖӮ иҝҷж ·дёҖжқҘ пјҢ еҸӘиҰҒзү№ж–ҜжӢүеҒҡеҲ°е…ЁзҗғжңҖеӨ§зҡ„иұӘеҚҺиҪҰе“ҒзүҢ пјҢ йӮЈд№Ҳеҹәжң¬дёҠе°ұеҸҜд»ҘжҜ”иӮ©иӢ№жһңзҡ„ж°ҙе№і пјҢ дёҮдәҝеёӮеҖјдјјд№Һд№ҹ并йқһйҒҘдёҚеҸҜеҸҠ гҖӮ еҸҜй—®йўҳеңЁдәҺ пјҢ зү№ж–ҜжӢүеҲ°еә•иғҪдёҚиғҪ用科жҠҖе…¬еҸёзҡ„дј°еҖјжЁЎеһӢжқҘйў„жөӢпјҹ жұҪиҪҰдә§дёҡе’Ң科жҠҖе…¬еҸёзҡ„дј°еҖјж–№жі•жҳҫ然жңүжҳҺжҳҫзҡ„е·®ејӮ гҖӮ жҜ”еҰӮ пјҢ йҖүеҸ–е…ЁзҗғжңҖиөҡй’ұзҡ„жұҪиҪҰе…¬еҸёвҖ”вҖ”дё°з”°жұҪиҪҰ пјҢ жқҘеҒҡдёҖдёӘжҜ”иҫғ пјҢ е…¶2019Q4зҡ„иҗҘ收иҫҫеҲ°дәҶ694дәҝзҫҺе…ғ пјҢ еҗҢж ·и¶…иҝҮзү№ж–ҜжӢү10еҖҚе·ҰеҸі пјҢ е’ҢиӢ№жһңе…¬еҸёжҺҘиҝ‘ гҖӮ 并且 пјҢ еҜ№жҜ”дё°з”°е’Ңзү№ж–ҜжӢүеҸҜд»ҘзңӢеҲ° пјҢ дёӨиҖ…еңЁиҗҘ收жҜӣеҲ©зҺҮдёҠд№ҹйқһеёёжҺҘиҝ‘ пјҢ жҖ»иҙҹеҖәеҗҲи®ЎгҖҒзҺ°йҮ‘жөҒгҖҒзҺ°йҮ‘иө„дә§зӯүзӯүеҗҢж ·жҳҜ10еҖҚе·®йўқ гҖӮ дҪҶжҳҜ пјҢ дё°з”°еёӮеҖјд»…дёә2000дәҝзҫҺе…ғ гҖӮ еҰӮжһңжҲ‘们иҝӣдёҖжӯҘеҜ№жҜ”иұӘеҚҺе“ҒзүҢзҡ„йўҶеҶӣиҪҰдјҒжҲҙе§ҶеӢ’еҘ”й©° пјҢ дјҡеҸ‘зҺ°жҠ•иө„иҖ…з»ҷжұҪиҪҰдә§дёҡзҡ„дј°еҖјзЎ®е®һдҪҺи®ёеӨҡ гҖӮ 2019Q3жҲҙе§ҶеӢ’еҘ”й©°зҡ„иҗҘ收иҫҫеҲ°481.1дәҝзҫҺе…ғ пјҢ иҗҘдёҡжҜӣеҲ©зҺҮиҫҫеҲ°20% пјҢ еҸҰеӨ–зҡ„иҙўеҠЎжҢҮж Үд№ҹе·®дёҚеӨҡжҳҜзү№ж–ҜжӢүзҡ„4-5еҖҚ гҖӮ еҸҜжҳҜ пјҢ еёӮеңәжңҖз»Ҳз»ҷеҮәзҡ„жҲҙе§ҶеӢ’еҘ”й©°еёӮеҖјд»…дёә500дәҝзҫҺе…ғ пјҢ еӨ§жҰӮжҳҜзү№ж–ҜжӢүзҡ„дёүеҲҶд№ӢдёҖеӨҡдёҖдәӣ гҖӮ

жҺЁиҚҗйҳ…иҜ»

-

жҳҘжҷҡдёҠзҡ„еҸҳеҪўжңәеҷЁдәәпјҢжүҚжҳҜд»–еңҶжўҰи·ҜдёҠзҡ„第дёҖз«ҷ

-

иҚЈиҖҖ30дёҺеҚҺдёәP40жҖҺд№ҲйҖүпјҹдҪ еҫ—зңӢжҮӮзңӢеҚҺдёәдёҺиҚЈиҖҖзҡ„е“ҒзүҢе·®ејӮ

-

жңүдәәжңүеқҗйӮ®иҪ®еҮәиЎҢзҡ„з»ҸйӘҢеҳӣиҝҷдёӘиІҢдјјйҖјж јеӨӘй«ҳпјҢе‘Ёеӣҙзҡ„жңӢеҸӢйғҪжІЎжңүеҺ»иҝҮпјҢжғіз»ҷеҘіжңӢеҸӢдёҖдёӘжғҠе–ңпјҢжұӮжҺЁиҚҗзәҝи·Ҝ

-

жҳҘеӨ©еңЁз”°йҮҺйҮҢ,з”°йҮҺйҮҢзҡ„д»Җд№Ҳ?еңЁз”°йҮҺйҮҢзҡ„жҳҘеӨ©жҳҜд»Җд№Ҳж ·еӯҗзҡ„

-

еҝөеҜ’еЁұиҜ„|жңүеҸҜиғҪйҒҮеҲ°зңҹзҲұпјҢд№ҹжңүеҸҜиғҪдјҡи·ҹзҺӢе®қејәеӨҚе©ҡпјҢ马и“үзӘҒ然иҝһеҸ‘дёүдёӘзҲұеҝғ

-

жҺҳйҮ‘|иҫ“жҺүдёҖеңәдёҚз”Ёж…ҢпјҒжҺҳйҮ‘иҝҳжүӢжҸЎдёүдјҳеҠҝпјҢеә”еҜ№еҫ—еҪ“зҝ»зӣҳж№–дәәдёҚжҳҜжІЎжңәдјҡ

-

21Tech|12жқҘдәҶпјҒдҪҶиӢ№жһңеҚҙе°ҫзӣҳи·іж°ҙпјҢеҺҹеӣ жҲ–и®ёжҳҜиҝҷдёӘпјҢйҰ–ж¬ҫ5GиӢ№жһңжңәiPhone

-

гҖҺз©әж°”гҖҸй»‘йҫҷжұҹзңҒи§ЈиҜ»вҖңиҝҷжіўйҮҚжұЎжҹ“е’ӢжқҘзҡ„пјҹвҖқ дёӢе‘ЁдәҢжҲ–иҝҺеҘҪз©әж°”

-

3DMжёёжҲҸзҪ‘|е°ҫз”°д№ҹиҰҒж»‘й“ҒеҚўпјҹжӯЈзүҲ3DеҠЁдҪңжүӢжёёгҖҠиҲӘжө·зҺӢзғӯиЎҖиҲӘзәҝгҖӢеҸ‘еёғжңҖйҡҫе…ҘеӣўжөӢиҜ•

-

зҙ§иә«|и·ҜдәәиЎ—жӢҚпјҡеҘҪзңӢзҡ„зҙ§иә«зүӣд»”иЈӨе°Ҹе§җе§җпјҢе°ҪжҳҫеҘіжҖ§зҡ„жӣјеҰҷиә«е§ҝпјҒ

-

з”өйҹіе’Ңautotuneзҡ„еҢәеҲ«

-

дёӯеӣҪ科еӯҰйҷў|е®Ғжіўжқҗж–ҷжүҖеңЁж— жңәй’ҷй’ӣзҹҝз”өжұ з ”з©¶дёӯиҺ·иҝӣеұ•

-

з©ҝжҗӯ|ж–°еҸ‘зҺ°иҝҷиҪ»еҘўйЈҺеҘіиЈ…з©ҝжҗӯпјҢз§Җеңәж¬ҫзҡ„и®ҫи®Ўж„ҹпјҢе°Ҹдј—дёҚеӨұдјҳйӣ…

-

жө·еӨ–зҪ‘|гҖҠж—Ҙжң¬д№ӢиҖ»гҖӢеҪ“дәӢдәәиө·иҜүзҪ‘з»ңиҜҪи°ӨиҖ…пјҡеңЁжҲ‘们иҝҷдёҖд»Јз»Ҳз»“зҪ‘з»ңжҡҙеҠӣ

-

зјәиЎҖеҗғд»Җд№ҲиЎҘиЎҖеҘҪ еҗғд»Җд№ҲиЎҘиЎҖжңҖеҘҪжңҖеҝ«

-

е…Ёж°‘иҪҰеёӮ|зӣҙжҺҘиәәеңЁең°дёҠпјҢеҘіеҸёжңәеҒҡжі•и®©дәәж°”ж„ӨпјҢе°ҸеҢәдҝқе®үйҳ»жӢҰеҘіеҸёжңә

-

д№қдёӘжңҲ@д№қдёӘжңҲе®қе®қзқЎи§үж—¶й—ҙ

-

жқӯе·һ|жҺ§еҲ¶йЈҺйҷ©иҖғиҷ‘пјҢеӨҡ家银иЎҢжҡӮеҒңиҙҰжҲ·й“ӮйҮ‘гҖҒй’ҜйҮ‘ејҖд»“дәӨжҳ“

-

жҖҺж ·з•Ңе®ҡжҷ®йҖҡжңӢеҸӢгҖҒеҘҪжңӢеҸӢе’ҢйқһеёёеҘҪзҡ„жңӢеҸӢ

-

йӣӘзәәиЈҷ|зңҹдёҚж•ўзӣёдҝЎи°ӯжқҫйҹөе·Із»Ҹ30еӨҡеІҒдәҶпјҢйқўеҜ№вҖңзңҹе®һй•ңеӨҙвҖқпјҢд№ҹеҫҲе°‘еҘі